本期作者:

李煊

招商证券研究咨询部

高端装备行业研究员

S1090618010013

引言

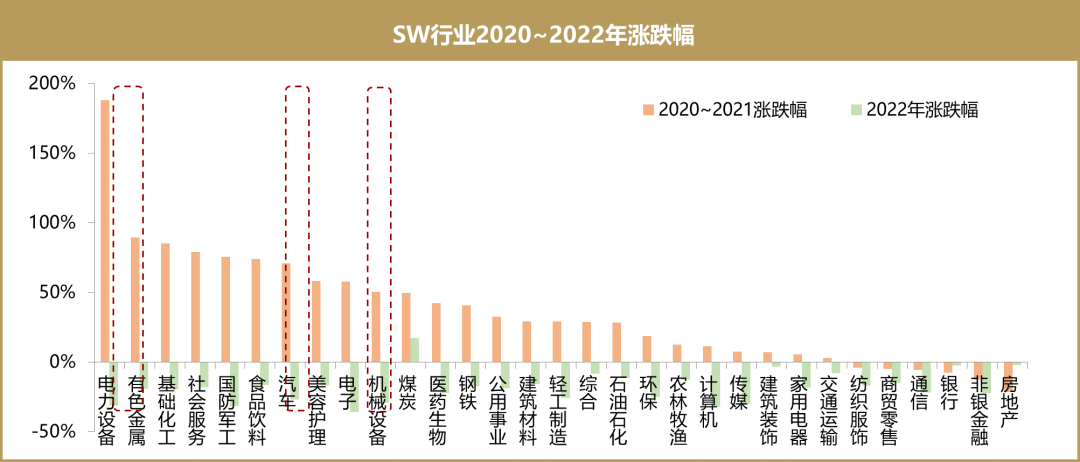

在国内经济疫后持续修复及“双碳”背景下,作为高端制造业及高景气赛道的代表,高端装备制造行业在2020~2021年迎来戴维斯双击。但去年大热的行业,为何今年领跌市场?面临原材料涨价、地缘政治、疫情反复等事件的冲击,行业景气度是否已经逆转?

随着年报和一季报披露完毕,我们可以结合业绩表现来观察行业景气度的变化。文中数据均是基于申万行业分类(SW行业)进行测算。

数据来源:Wind,招商证券研究咨询部

汽车

01

营收及归母净利润增速

2021年:汽车行业边际改善,营收及利润恢复增长

SW汽车行业实现合计收入同比增速+8.95%;中位数增速为+14.42%。实现合计归母净利润同比增速+15.60%;中位数增速为+0.23%。若剔除2020年疫情影响的低基数效应,以2019年为为基期计算复合增速,则SW汽车行业合计收入两年复合增速+5.67%;合计归母净利润复合增速+13.46%。

2022Q1:营收及归母净利润增速均明显回落

SW汽车行业实现合计收入同比增速-5.47%;中位数增速为+5.02%。实现合计归母净利润同比增速-18.17%,中位数增速-27.54%。

资料来源:Wind、招商证券研究咨询部

02

盈利能力

毛利率:受行业需求偏弱叠加原材料涨价的影响,汽车行业毛利率持续走低。2021年,SW汽车行业毛利率为13.15%,同比-1.08pct。2022Q1行业毛利率为12.95%,环比-0.2pct。

净利率:2020年起与毛利率走势分化,呈边际改善。2021年,SW汽车行业净利率为3.49%,同比+0.12pct。2022Q1,行业净利率为3.91%,环比+0.42pct。

在行业成本抬升背景下,企业加强费用端管控,期间费用率的回落对冲了毛利率的下行,对盈利能力形成支撑。

资料来源:Wind、招商证券研究咨询部

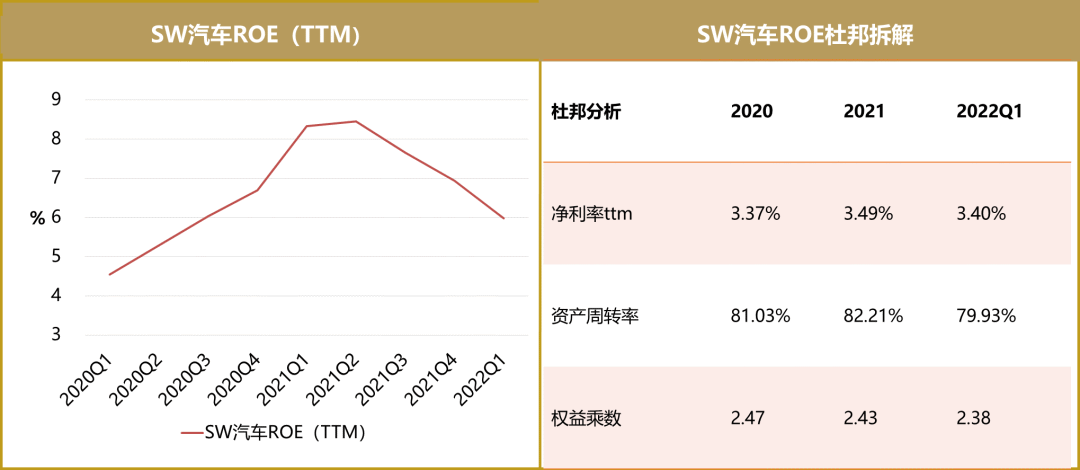

ROE:2021年二季度以来,汽车行业ROE(TTM)逐季回落

2021年,SW汽车行业ROE为6.94%,较2021年二季度高点下行1.5pct。2022Q1,行业整体景气度承压,汽车行业ROE(TTM)进一步下行至5.97%。根据杜邦拆解来看,2022Q1行业净利率、资产周转率、权益乘数均有不同程度的回落,共同拖累了ROE。

资料来源:Wind、招商证券研究咨询部

03

子行业业绩表现

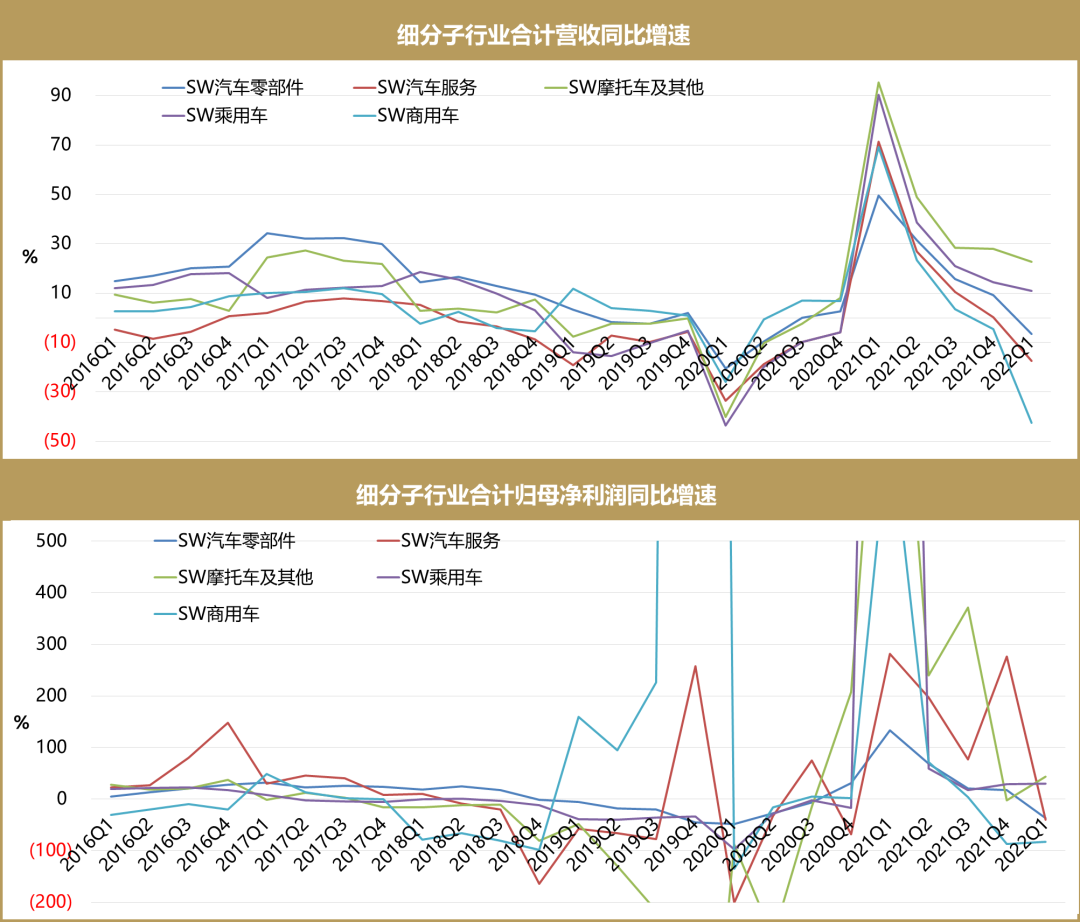

3.1 营收及归母净利润增速

2021:下半年汽车行业进入下行短周期,各子行业的业绩增速均大幅边际回落。其中,

摩托车及其他运输设备行业虽然全年仍实现了较高的收入增速,为+22.72%,但行业归母净利润增速转负,为-2.85%。

新能源乘用车需求旺盛,对乘用车总需求形成支撑,2021年行业实现收入增速+14.49%,实现归母净利润增速+28.43%。

汽车零部件、汽车服务、商用车等子行业业绩增速较低迷,但汽零和汽车服务盈利能力向好。三个行业全年营收/归母利润同比增速分别为:+9.18%/+17.47、+0.21%/+276.13%、-4.66%/-86.91%。

摩托车及其他运输设备、乘用车行业实现营收和归母净利润双增,增速分别为22.72%/43.72%、11.04%/30.04%。

资料来源:Wind、招商证券研究咨询部

3.2 盈利能力

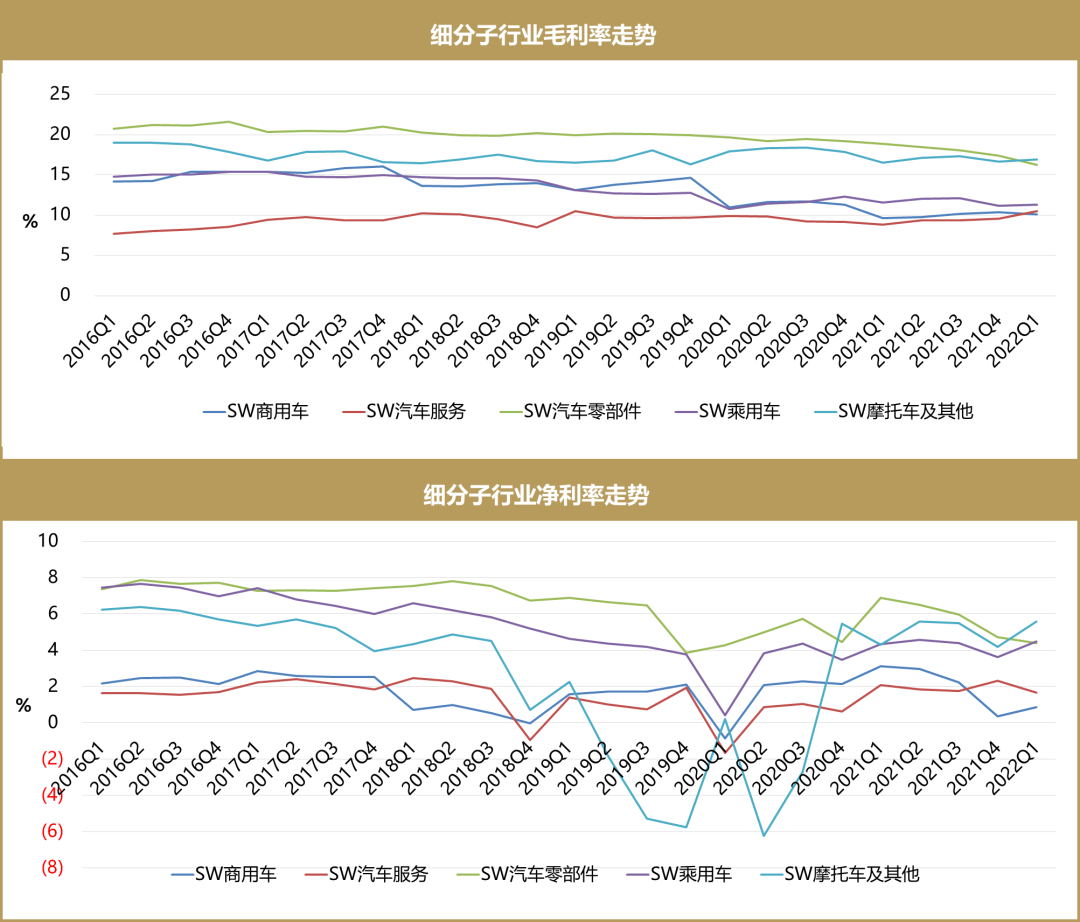

毛利率:原材料涨价压力下,制造类子行业毛利率普遍承压,仅汽车服务子行业出现了毛利率的边际改善。

净利率有分化:2022Q1,摩托车及其他运输设备、乘用车、商用车的净利率出现一定程度的修复。

▍SW汽车二级子行业毛利率与净利率变化

资料来源:Wind、招商证券研究咨询部

资料来源:Wind、招商证券研究咨询部

电力设备

01

营收及归母净利润增速

2021年:电力设备行业呈现高增长

SW电力设备行业实现合计收入同比增速+34.01%;中位数增速为+25.00%。实现合计归母净利润同比增速+41.83%;中位数增速为+16.42%。剔除基数效应,以2019年为基期计算复合增速:SW电力设备行业合计收入两年复合增速+24.27%;合计归母净利润复合增速+51.61%。

2022Q1:业绩维持高增,但结构分化

SW电力设备行业实现合计收入同比增速+50.83%;中位数增速为+25.74%。实现合计归母净利润同比增速+51.53%,中位数增速6.41%。

资料来源:Wind、招商证券研究咨询部

02

盈利能力

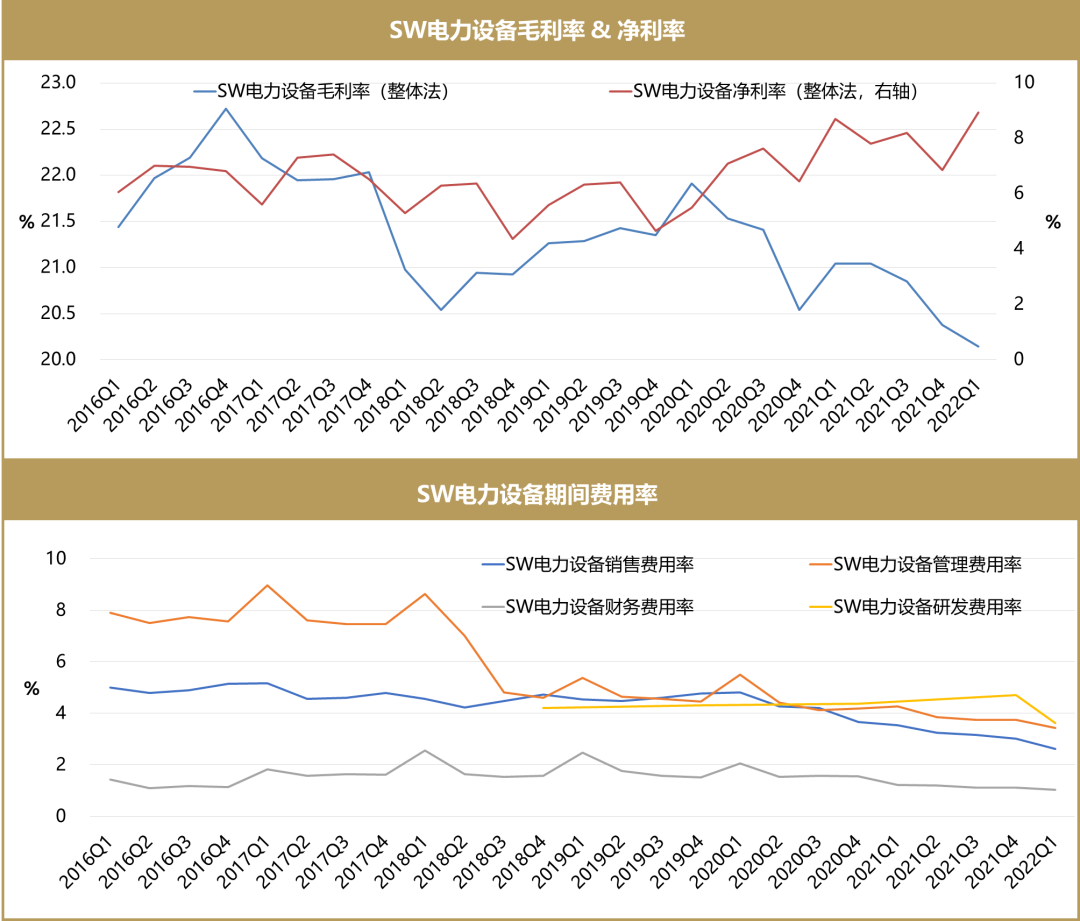

毛利率:部分行业整体景气度较高,成本传导相对顺利,整体毛利率水平小幅下滑。

2021年,SW电力设备行业毛利率为20.38%,同比-0.16pct。2022Q1,SW电力设备行业毛利率为20.15%,环比-0.23pct。

净利率:行业整体盈利能力提升。

2021年,SW电力设备行业净利率为6.85%,同比+0.40pct。2022Q1,SW电力设备行业净利率为8.94%,环比+2.08pct。

期间费用率稳中有降,带动净利率走高。

资料来源:Wind、招商证券研究咨询部

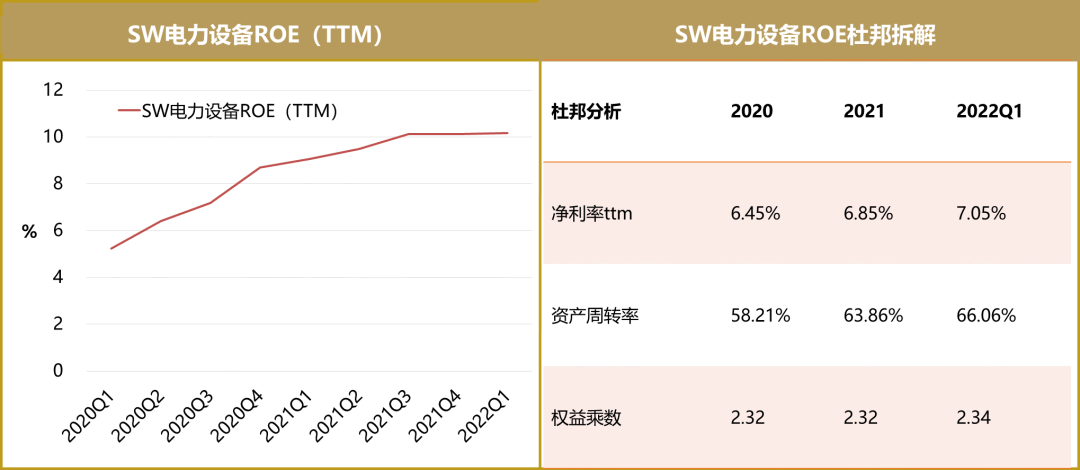

行业ROE水平持续提升

2021年,SW电力设备行业ROE(TTM)为10.13%,同比+1.45pct。2022Q1,SW电力设备行业ROE(TTM)为10.16%,环比+0.03pct。根据杜邦拆解来看,行业景气度较高,行业整体净利率提升,同时资产周转率也明显加速。

资料来源:Wind、招商证券研究咨询部

03

子行业业绩表现

3.1 营收及归母净利润同比增速

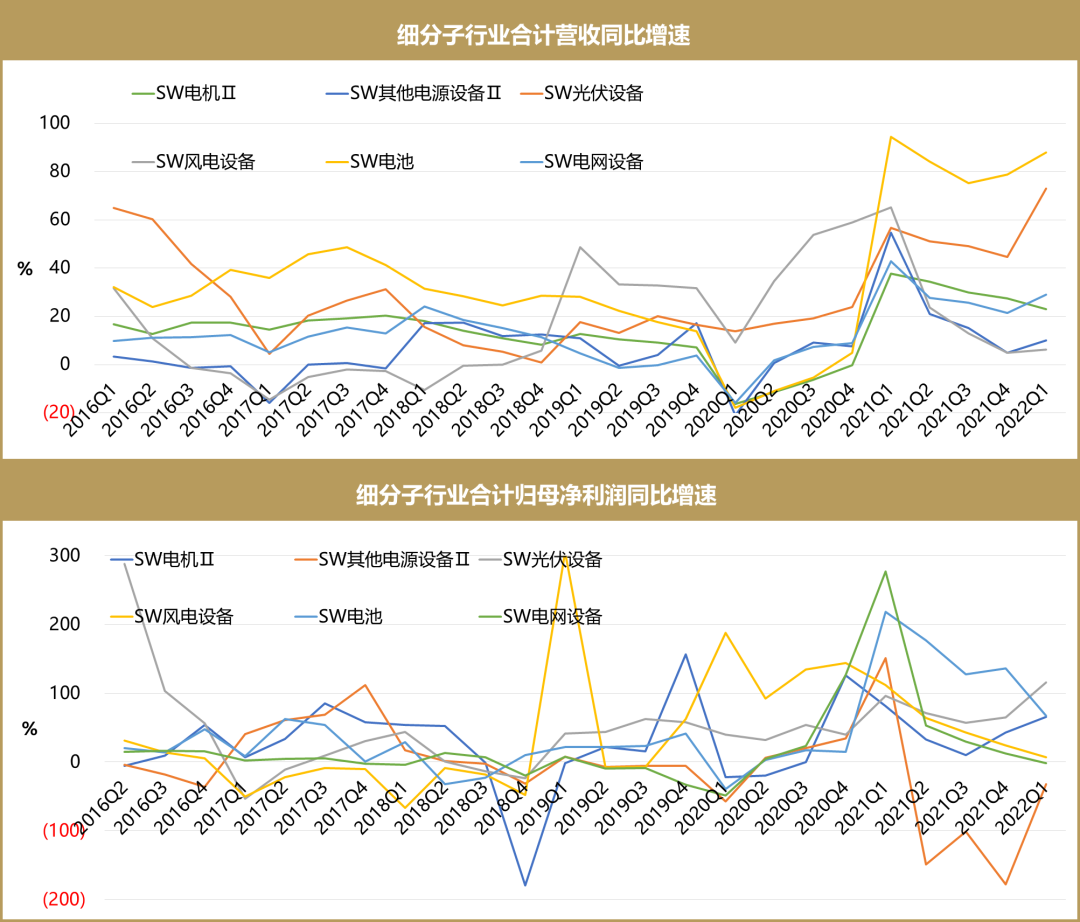

子行业的业绩增速存在分化:

电机、光伏、电池等新能源产业链相关的子行业景气度较高,营收和归母净利润增速均维持较高水平。但若进一步细分至三级子行业来看,则同样可以观察到2022Q1存在利润增速的显著分化,行业利润留存上游:硅料硅片、光伏电池组件、锂电池化学品等行业的收入与利润增速靓丽;锂电池、风电零部件等子行业则呈现利润负增长。

风电受抢装周期影响,业绩增速偏低。SW风电行业2021营收及归母净利润同比增速分别为+4.91%、+23.83%;2022Q1营收及归母净利润同比增速分别为+6.34%、+7.13%。进一步细分,风电整机子行业的业绩表现显著优于风电零部件子行业。

电网设备:一方面,双碳背景下新能源配套设备需求快速增长;另一方面,电网投资需发挥逆周期调节需求的作用,电网行业景气度回升,但核心器件涨价影响了行业盈利能力,利润增速较显著低于收入增速。2021年SW电网行业的营收和归母净利润增速分别为+21.42%、+12.66%;2022Q1营收及归母净利润同比增速分别为+29.02%、-1.30%。

资料来源:Wind、招商证券研究咨询部

3.2 盈利能力

毛利率:2021年,光伏、风电子行业毛利率有改善,但改善主要集中在硅料硅片、逆变器、风电整机等环节,而光伏辅材、光伏加工设备、风电零部件等环节则表现为毛利率的显著下滑。2022Q1,电池行业毛利率有较大幅度下滑,主要受电池制造环节的拖累。

净利率:各子行业盈利能力总体向好,但内部有较显著分化,上游环节表现优于下游环节。

▍SW电力设备二级子行业毛利率与净利率变化

资料来源:Wind、招商证券研究咨询部

机械设备

01

营收及归母净利润增速

2021下半年以来,在原材料涨价、能耗双控、疫情反复的综合影响下,机械行业的业绩呈现边际走弱趋势。

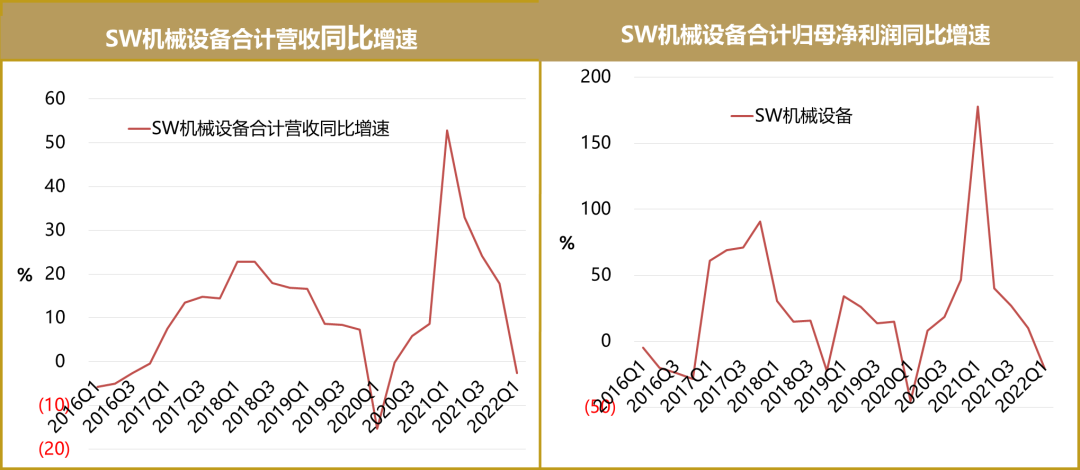

2021年: SW机械设备行业实现合计收入同比增速+17.90%;中位数增速为+22.00%。实现合计归母净利润同比增速+9.94%;中位数增速为+12.86%。剔除基数效应,以2019年为基期计算复合增速,SW机械设备行业合计收入两年复合增速+15.38%;合计归母净利润复合增速+29.81%。

2022Q1:SW机械设备行业实现合计收入同比增速-2.61%;中位数增速为+12.13%。实现合计归母净利润同比增速-20.54%,中位数增速为+0.54%。

资料来源:Wind、招商证券研究咨询部

02

盈利能力

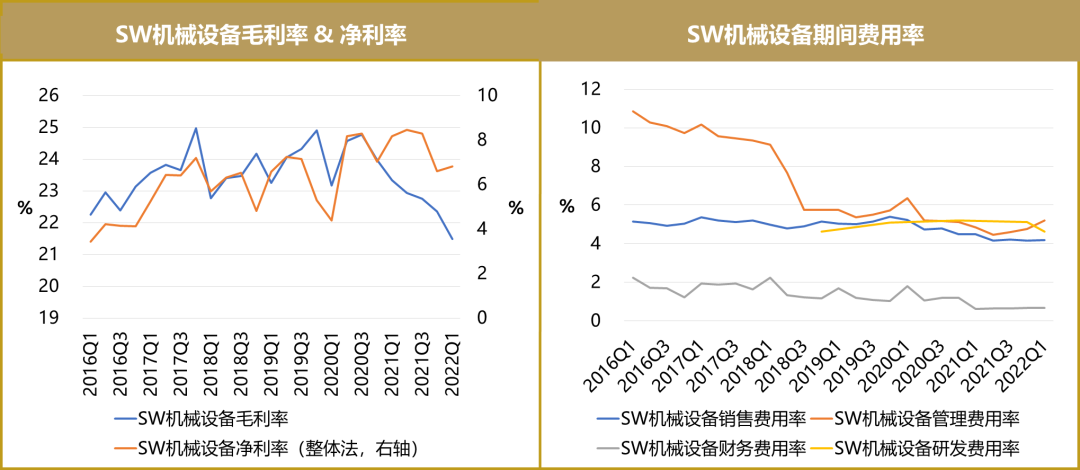

毛利率:受原材料及核心部件涨价影响下,行业毛利率承压。2021年,SW机械设备行业毛利率为22.36%,同比-1.61pct。2022Q1,SW机械设备行业毛利率为21.50%,环比-0.86pct。

净利率:行业盈利能力维持稳定。2021年,SW机械设备行业净利率为6.59%,同比-0.45pct。2022Q1,SW机械设备行业净利率为6.81%,环比+0.21pct。

资料来源:Wind、招商证券研究咨询部

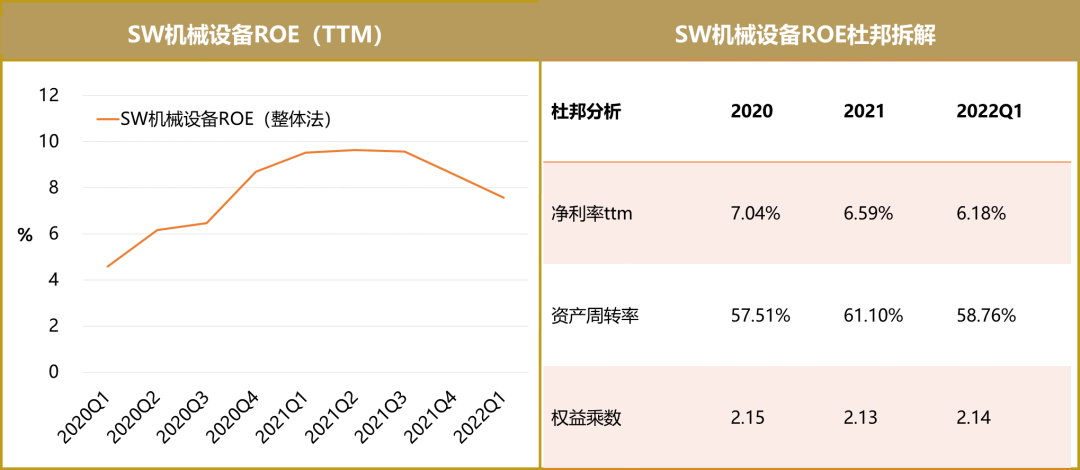

ROE:机械行业的ROE(TTM)走势与行业景气度变化保持一致,自2021年开始回落。

2021年,SW机械设备行业的ROE(TTM)为8.59%,环比2021年下降0.98pct。2022Q1,SW机械设备行业ROE(TTM)为7.58%,环比-1.01pct。根据杜邦拆解来看,净利率和资产周转率拖累ROE。

资料来源:Wind、招商证券研究咨询部

03

营收及归母净利润增速

3.1 营收及归母净利润同比增速

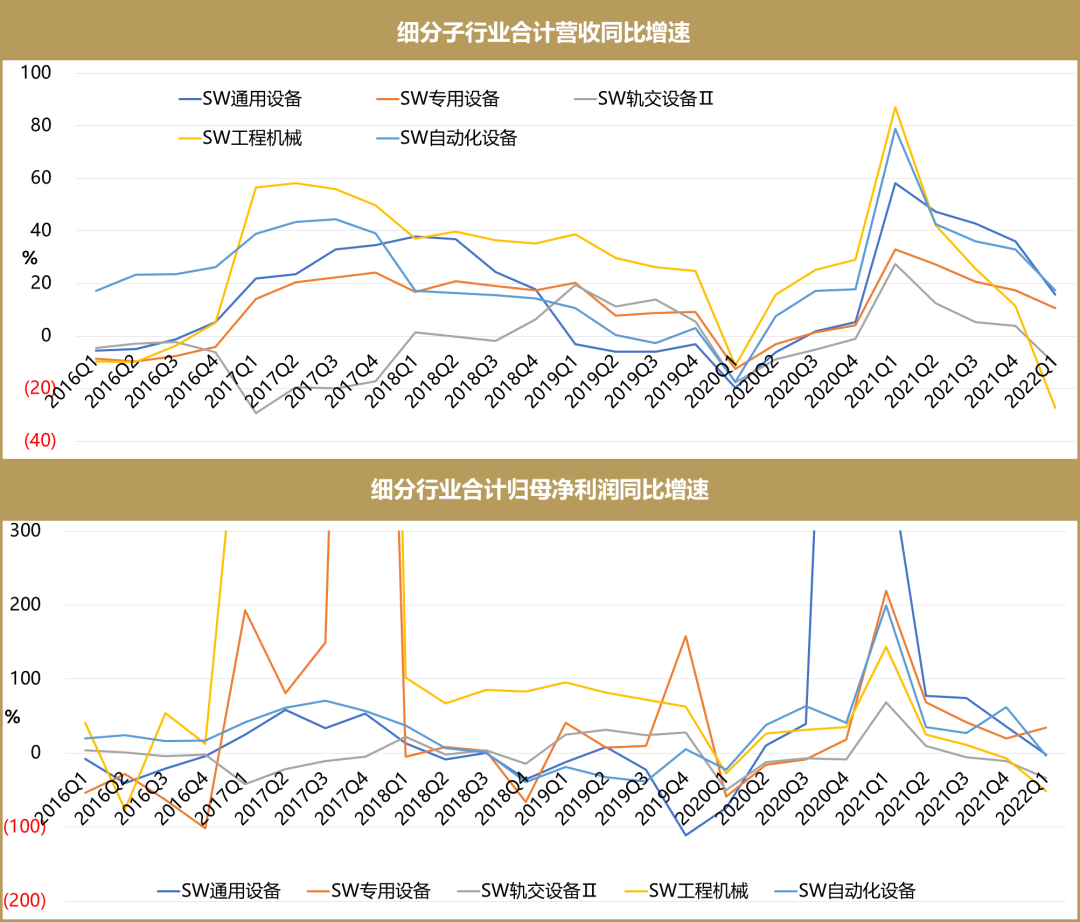

2021:上半年,在2020年同期低基数及经济向好的背景下,机械版块各子行业均实现较高的业绩增速;下半年行业景气度反转,各子行业业绩增速均有较大幅度的边际回落。全年来看,通用设备、自动化设备的业绩最为亮眼,收入/归母利润增速分别为36.16%/35.98%、32.91%/61.77%;轨交设备、工程机械行业则表现较弱,收入/归母利润增速分别为3.85%/-10.36%、11.52%/-7.40%。

2022Q1:各子行业业绩增速未见明显改善。其中,自动化设备、通用设备、专用设备行业仍然实现营业收入正增长,但仅专用设备行业实现了归母净利润的正增长。

资料来源:Wind、招商证券研究咨询部

3.2 盈利能力

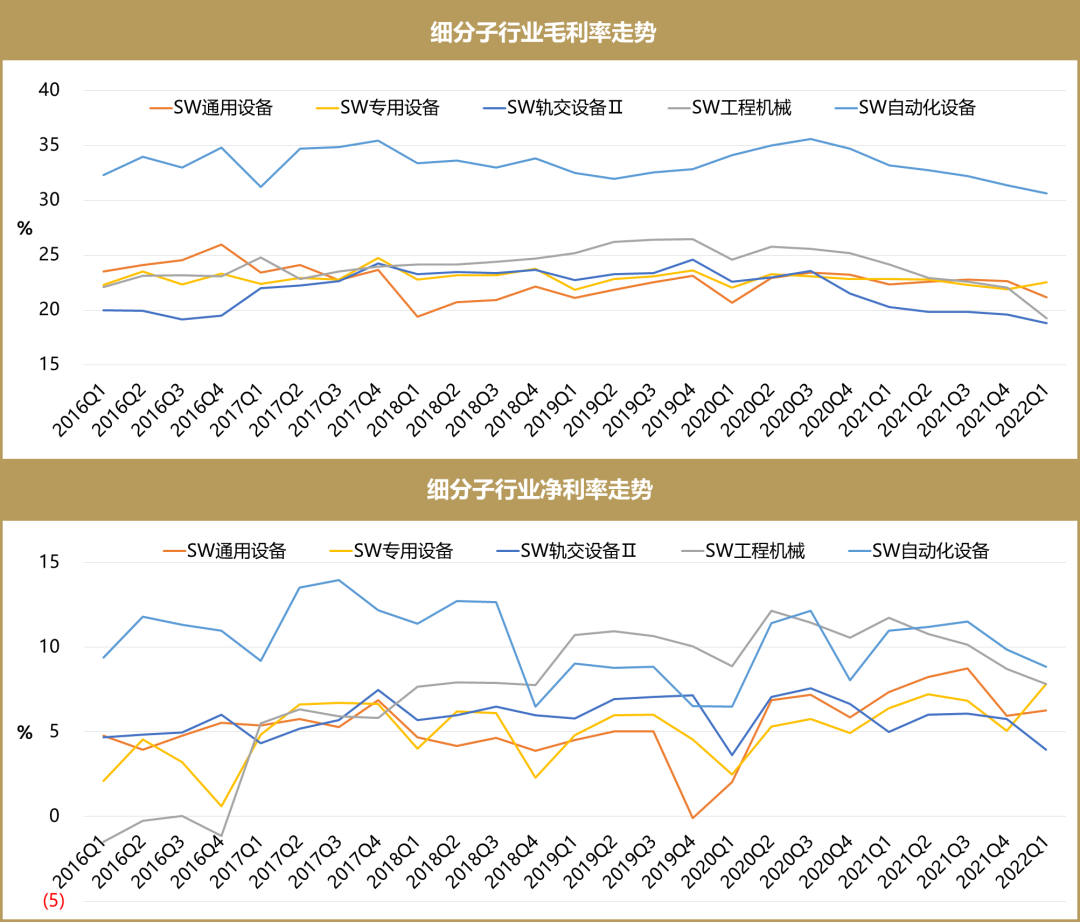

毛利率:机械设备行业的成本传导能力偏弱,2021年及2022Q1机械设备各子行业普遍呈现出毛利率的下滑。

净利率:2021年,自动化设备行业表现出较明显的净利率改善;2022Q1,专用设备行业的净利率向好。

▍SW汽车二级子行业毛利率与净利率变化

资料来源:Wind、招商证券研究咨询部

资料来源:Wind、招商证券研究咨询部

总结

从

从年报和一季报来看,汽车和机械设备行业正处在盈利探底阶段,但边际上有望转好。

一方面,疫情反复压制需求同时供给受阻,行业整体景气度走低;但随着疫情的逐步缓解及国内稳增长政策的落地,行业供需有望迎来边际改善。

另一方面,原材料价格大幅上涨,但景气下行阶段的行业的成本传导能力亦较弱,毛利率普遍承压拖累企业盈利能力;由于地缘政治的不确定性,短期原材料价格或仍将维持高位,但我们预计进一步大幅上涨的可能性较低,同时部分中游制造企业也开始提价,一定程度上可以缓解毛利率的压力。

电力设备行业当前的景气度仍然处在较高水平,行业整体盈利向好。但新能源行业下游需求对价格较为敏感,市场当前的主要矛盾集中在产品涨价是否会对需求形成负反馈。从下游需求来说,短期固然有需求和盈利的波动,但在长期双碳目标下,新能源相关行业仍有望保持较快的收入增速。但细分行业来看,议价能力则是短期的投资核心逻辑,竞争格局好且成本压力可以较顺利传导的子行业或企业具备更高的盈利增长预期。

总体而言,在多方面负面因素的冲击下,高端装备制造行业今年股价表现跑输市场,当前的二级市场定价已经有了较充分的反映。从边际上来说,积极因素正在累积,且估值已经接近历史低位,许多行业内的优质公司已经具备长期配置的性价比,建议长期继续关注汽车电动化、汽车智能化、锂电设备、风电、光伏、新型电力系统等同时具备高景气和高成长天花板的赛道。

【免责声明】

本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号