5月,A股迎来本轮调整至今的最大反弹,市场如期走出“红五月”走势。截至5月31日,上证指数月涨4.57%,创业板指月涨3.71%。

从行业板块来看,以汽车、电力设备为代表的赛道股,以煤炭、石油石化、有色金属为代表的上游资源品表现更佳。

那么,6月的“金股”有哪些?机构又给出了哪些配置建议?我们一起来看看。

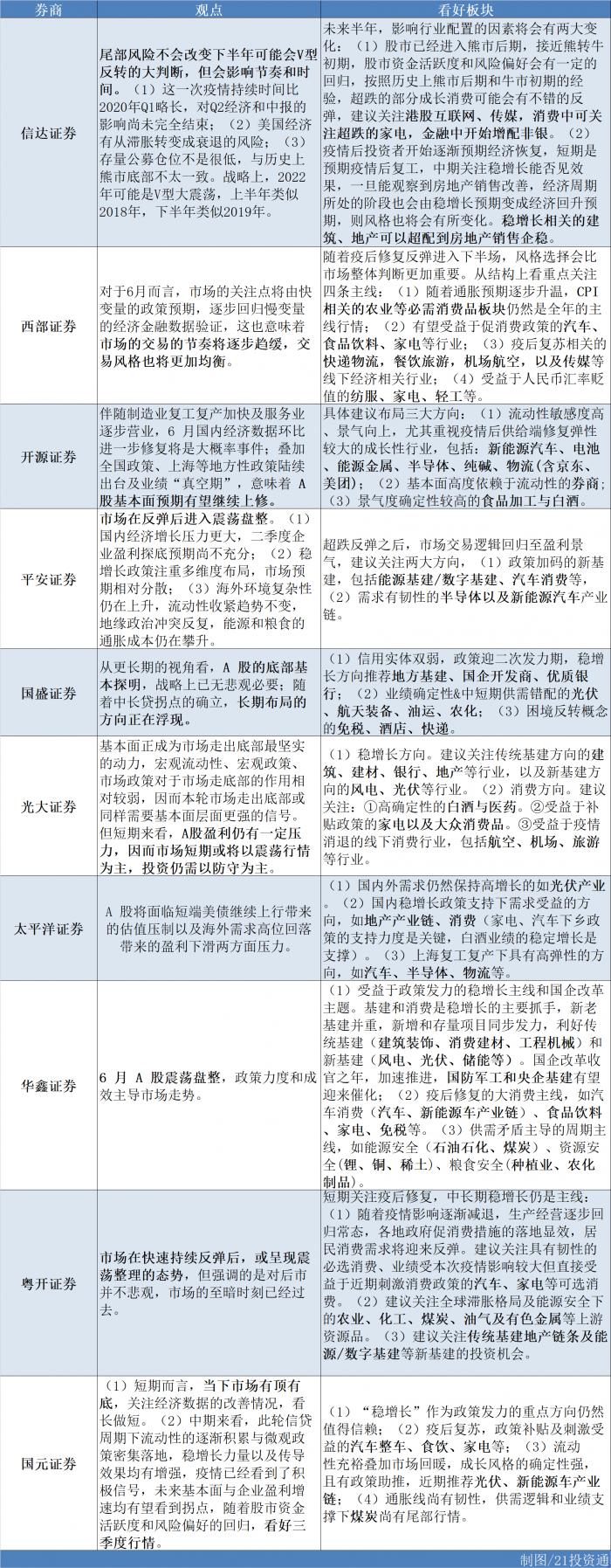

一、券商观点:6月A股或进入震荡盘整期

据不完全统计,截至目前,已有近20家券商发布了2022年6月投资组合和最新市场观点。

对于6月市场行情走势,机构普遍认为,A股或进入震荡整盘期。

其中,信达证券提及了未来半年影响行业配置因素的两大变化:

(1)股市已经进入熊市后期,接近熊转牛初期,股市资金活跃度和风险偏好会有一定的回归。

(2)疫情后投资者开始逐渐预期经济恢复,短期是预期疫情后复工,中期关注稳增长能否见效果,一旦能观察到房地产销售改善,经济周期所处的阶段也会由稳增长预期变成经济回升预期,则风格也将会有所变化。

部分机构观点如下:

值得一提的是,多家券商还强调了海外市场对A股走势的扰动。

华鑫证券:海外关注中美关系和美联储紧缩,不确定性犹存。

太平洋证券:A股将面临短端美债继续上行带来的估值压制以及海外需求高位回落带来的盈利下滑两方面压力。

信达证券:美国经济有从滞胀转变成衰退的风险。

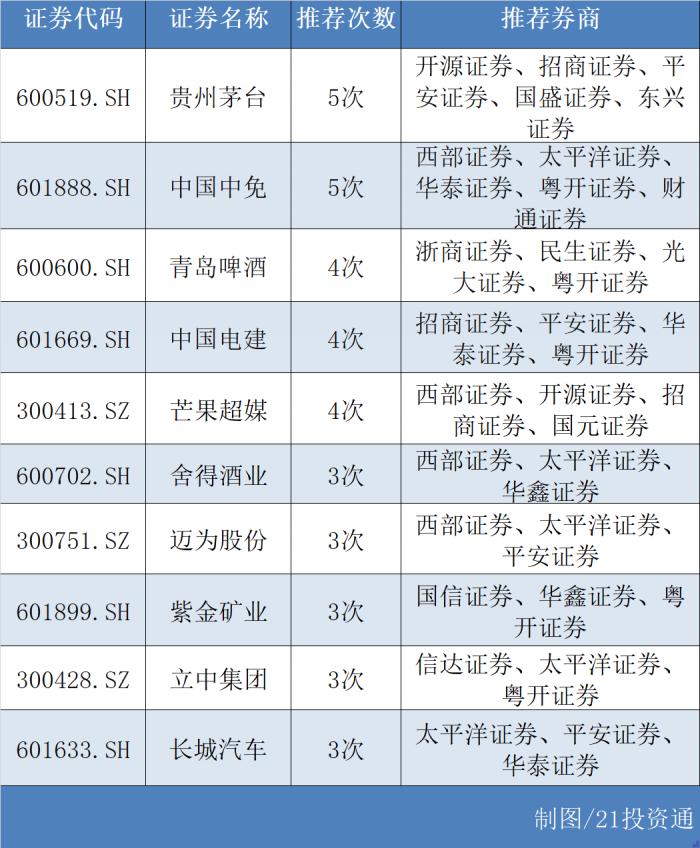

二、6月金股:贵州茅台、中国中免2股最受青睐

个股方面看,贵州茅台、中国中免是券商6月最看好的个股,均获得了5家券商的联合推荐;青岛啤酒、中国电建、芒果超媒3只个股获得4家券商的联合推荐;此外舍得酒业、迈为股份、立中集团等多股获3家以上券商同时推荐关注。

部分推荐情况如下:

食品饮料:贵州茅台((600519.SH)

1)开源证券:多维度的市场化改革举措支撑贵州茅台2022年加速增长。

2)招商证券:当下外部环境存在诸多不确定性,茅台仍是逆势提速,盈利高确定性的稀缺标的。未来2年公司营销改革动作持续落地、飞天价格体系向市场化回归、系列酒增长加速均有望带来戴维斯双击。

3)平安证券:公司2022年增速目标提档,营业收入目标+16%;公司重启电商渠道,直营渠道持续放量,吨价有望持续提升;产品持续供需紧平衡状态,产品价格维持高位,需求持续旺盛。

4)国盛证券:茅台作为中国高端白酒第一品牌,具有极强的品牌与产品力;Q1如期开门红,营收同比+17.4%、环比提速明显,单季度营收增速创两年新高。

5)东兴证券:公司直销比例从1Q21的17.5%提升至1Q22的33.7%,且随着i茅台app的上线,公司定位i茅台为茅台文化的传播者、产品到商品全链条链接者、数字化营销践行者、聚合营销渠道协同者,今年线上销售比例有望进一步提升;公司继续加大非标产品投放,同时也提升了部分非标酒的出厂价,非标酒结构的提升有望进一步推升公司的毛利率和净利率水平;产能布局充足。

商贸零售:中国中免(601888.SH)

1)西部证券:短期疫情影响下,各免税店通过促销活动+线上新零售拉动销售,影响短期盈利;随着疫情的持续好转,盈利改善趋势有望回归正轨;中长期来看,随着国内免税零售商核心竞争力不断增强,即使出境游恢复,国内免税景气度仍将延续,海外回流大势不可逆转。

2)太平洋证券:随着国人消费能力提升、高端市场活力充分激发,免税行业将保持高速增长;疫情控制后离岛免税客流恢复,广州白云机场租金减免落地,公司业绩有望进一步放量。

3)华泰证券:疫后受益旅游度假集中性爆发;消费回流红利持续受益;中免运营能力不断优化,规模优势下强者恒强。

4)粤开证券:公司为免税行业龙头企业,行业壁垒高,公司龙头地位稳固;待疫后全面复工复产,出行客流量有望强力反弹,机场免税收入将大幅回升。

5)财通证券:自贸港建设加速,离岛业态为整个出口之一,免税龙头中免有望成为最大受益方。

食品饮料:青岛啤酒(600600.SH)

1)浙商证券:高端化持续推进的啤酒龙头,5月疫后修复速度显著高于竞品,Q2收入有望实现正增长、利润或更有弹性,带来疫后修复弹性及中长期业绩较快增长。

2)民生证券:疫情管控逐步放开,线下餐饮等消费场景得到修复,5月已进入啤酒消费旺季,渠道反馈整体动销良好;成本上行下,龙头企业提价预期渐浓,今年夏季啤酒有望实现量价起升。

3)光大证券:销量持续增长,产品结构不断优化升级;销售费用率收缩,净利率表现改善;提价动作频繁,有效应对成本压力。

4)粤开证券:公司持续推进产品高端化升级,在产品结构提升和提价的双重作用下,盈利能力有望持续改善,带来中长期业绩弹性。

建筑装饰:中国电建(601669.SH)

1)招商证券:在稳增长政策下,基建投资将持续发挥托底作用,下半年公司传统业务与新能源业务有望同时发力。

2)平安证券:新签订单稳步增长,有望持续受益基建发力;加快推进新能源业务转型。

3)华泰证券:短期稳增长下电力投资增速较快,22Q1完成地产置出优质资产置入实现业绩增厚,拟定增150亿有望催化股价;中长期新能源发展景气度高,公司计划“十四五”新增风光装机30-48.5GW,CAGR41%-53%,实现投建营运一体化。

4)粤开证券:近期国常会明确提出要新开工一批水利项目,再次扩大水利水电投资,公司有望直接受益于稳增长政策的发力。

传媒:芒果超媒(300413.SZ)

1)西部证券:短期逻辑,同一季度比,2Q综艺排播显著增强,pipeline中有《声生不息·港乐季》、《乘风破浪3》和《披荆斩棘的哥哥2》等,有望带来广告收入逆势增长;中期逻辑,芒果超媒自制能力和创新能力强,“综N代”延续良好表现,“季风剧场”渐入佳境,2021年芒果TV独播剧数量同比增长50%左右,2022年剧集片单更加丰富,有望带来付费用户高速增长;长期逻辑,在线视频广告仍有进一步增长的空间,付费会员是增量市场,在线视频平台向优质化转型,用户版权付费意识加深,目前行业进入提价周期。

2)开源证券:看好公司高质量综艺剧集内容生产能力及芒果TV用户增长空间。

3)招商证券:芒果凭借优质综艺的持续产出能力获得头部广告主青睐,保持了广告招商领域的优势,2022年广告收入值得期待,二季度业绩有望迎来拐点。

4)国元证券:重点项目《声生不息》、《乘风破浪 3》二季度陆续上线,目前招商状态良好。爆款内容有望拉动公司广告及会员数的良性增长。

食品饮料:舍得酒业(600702.SH)

1)西部证券:白酒次高端行业扩容,中低档白酒消费升级。

2)太平洋证券:二季度经营压力最大时点已预期充分。公司客观应对疫情,渠道库存合理偏轻,有利于下半年旺季发力,看好中长期老酒发展战略。

3)华鑫证券:产品端,公司聚焦老酒战略,坚持舍得、沱牌双品牌战略,聚焦打造品味舍得、智慧舍得等战略单品;渠道端,公司继续将全国市场分为“重点、发展、培育”三类,聚焦资源打造重点市场;2022年在重点城市发展规划上,持续聚焦运作重点城市,按照“多客户多产品布局、全渠道全价位段覆盖”的思路发展;复星入主公司近一年,预计后续加速赋能,推动公司进入新阶段。

电力设备:迈为股份(300751.SZ)

1)西部证券:作为HJT的设备龙头,目前在整线设备的供应能力、项目运行履历、设备的性价比等各方面都领先于同行。

2)太平洋证券:未来随着HJT收入占比不断提高和半导体设备放量,公司的盈利能力将会持续提升,强者恒强逻辑不断得到验证。

3)平安证券:公司是国内异质结设备龙头,并积极布局新一代微晶设备,有望受益于下一代技术大规模扩产;公司下游客户金刚玻璃、华晟新能源异质结产线运转顺利,有望开启新一轮扩产周期;异质结产业链企业正积极推进银浆和银包铜国产化等工作,有望显著降低成本,推动下游扩产,成为公司股价的催化剂。

有色:紫金矿业(601899.SH)

1)国信证券:公司2022年核心矿种铜、金、锌产销量规模有望快速提升,有望充分兑现大宗金属商品价格处于高位所带来利润的增厚;同时公司战略延伸,积极布局新能源新材料产业,在锂资源端已经实现突破,有望打开未来新的成长空间。

2)华鑫证券:艾芬豪矿业公司于5月3日发布卡莫阿-卡库拉(Kamoa-Kakila)铜矿扩产细节, 2024年Q4将达到60万吨铜矿产能(含铜金属量),并将成为世界第三大,非洲第一大铜矿 ;卡莫阿铜矿一期选厂于2021年5月投产,产能达到20万吨铜矿(含铜金属量)。二期工程于2020年9月启动建设,原计划2022年Q3投产,实际进度超预期,已经于2022年3月投产;公司总共持有卡莫阿-卡库拉铜矿45%的权益,卡莫阿-卡库拉铜矿将成为公司主力铜矿。

3)粤开证券:受到今年以来大宗商品价格高企的影响,作为上游资源品的有色金属在涨价潮影响之下,一季度业绩增速大幅提升;预计金、铜价格有望维持在高位,公司两大业务业绩有望维持高增态势;公司积极布局新能源新材料领域,在新能源产业高景气的背景下,碳酸锂有望成为公司业绩的新的增长点。

有色:立中集团(300428.SZ)

1)信达证券:公司免热处理合金需求爆发或将成为公司最大亮点;同时,公司为国内铸造、铝合金轮毂和中间合金龙头,三大业务稳步放量;六氟磷酸锂项目四季度投产;公司业务将充分受益汽车轻量化和一体压铸成型对铝需求爆发带来的红利。

2)太平洋证券:公司再生铸造铝合金板块,原料端-再生铝占比不断提升,产品端-免热处理合金成为明星产品;功能中间合金板块,产能逐步落地,布局高端产品;铝合金车轮板块,企稳向好,打入新能源汽车产业链。

3)粤开证券:2021年,尽管国内外疫情持续扰动、芯片短缺,公司功能中间合金、再生铸造铝合金以及铝合金车轮主要业务仍实现了量价齐升,22Q1延续业绩向好态势;近期,公司与文灿股份就免热处理合金材料签署战略合作协议,通过双方的合作,有利于进一步提升免热处理合金产品技术成熟度和经济性。

汽车:长城汽车(601633.SH)

1)太平洋证券:旗下五大品牌全面向上,新能源转型战略坚定;销售渠道直营转型,客户体验持续改善;2022Q1公司毛利率表现靓丽,产品销售结构优化,单车盈利能力明显改善。

2)平安证券:2022年新品储备充足,坦克\WEY\欧拉价格中枢上移,提升公司单车盈利,一季度公司单车收入达到11.9万元;混动战略激进,魏牌欲凭借混动战略再次实现向上突破,魏牌车型将全面混动化;城市场景辅助驾驶量产速度领先。毫末凭借本土优势取得比特斯拉更优的智能驾驶体验,毫末城市NOH或成为中国首个大规模量产的城市辅助驾驶产品。

3)华泰证券:自主品牌龙头,产品力和销量持续提升;研发能力强,紧抓汽车智能化核心零部件自产能力。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(来源:国信证券 、信达证券 、西部证券 、浙商证券 、太平洋证券 、开源证券 、招商证券 、民生证券 、平安证券 德邦证券 、国盛证券 、光大证券 、华泰证券 、华鑫证券 、财通证券 、粤开证券 、东兴证券 、国元证券 )

粤公网安备 44010402000579号

粤公网安备 44010402000579号