文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

主要观点

数据简述:经济偏弱运行中

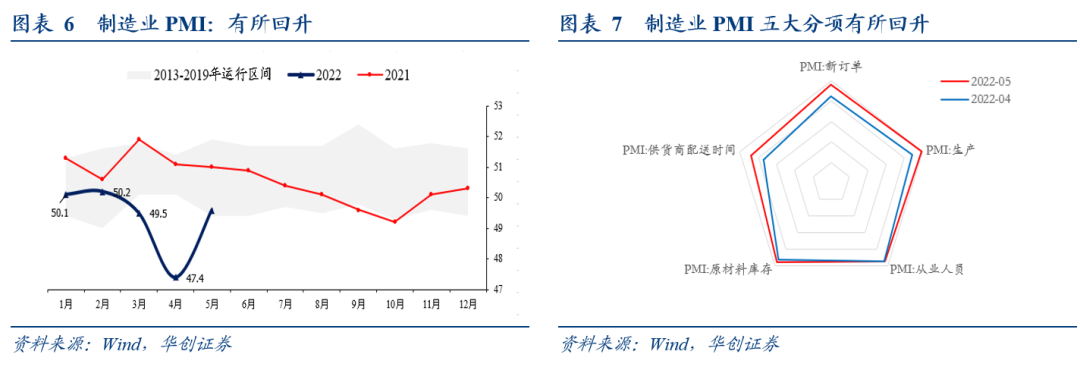

5月制造业PMI为49.6%,前值为47.4%,回升2.2个百分点。

具体分项来看:1)PMI生产指数为49.7%,前值为44.4%。生产指数环比回升5.3个百分点。2)PMI新订单指数为48.2%,前值为42.6%,回升5.6个百分点。PMI新出口订单指数为46.2%,前值为41.6%。3)PMI从业人员指数为47.6%,前值为47.2%。就业压力依然较大。4)供货商配送时间指数为44.1%,前值为37.2%。5)PMI原材料库存指数为47.9%,前值为46.5%。

其他指标看:

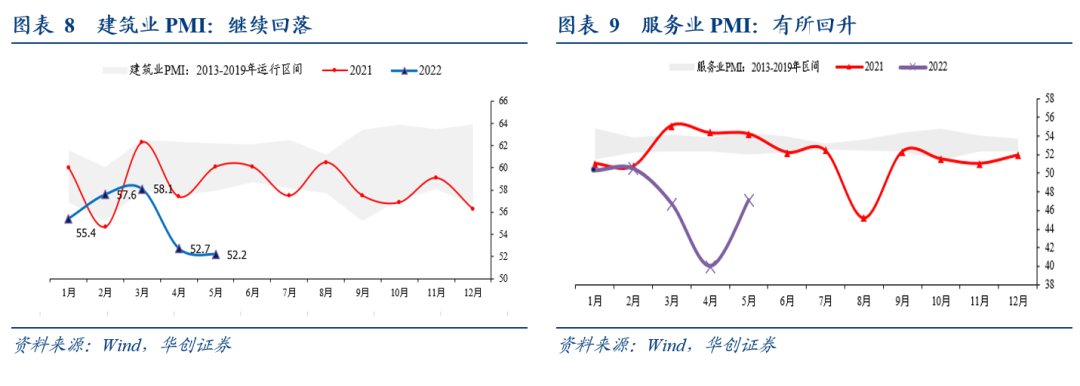

1)建筑业:5月,建筑业商务活动指数为52.2%,低于上月0.5个百分点。或受地产影响较大。从土木情况看,有所回升。

2)服务业:5月,服务业商务活动指数为47.1%,高于上月7.1个百分点服务业景气度较快修复,但仍低于往年同期水平。

物流仍是最弱一环

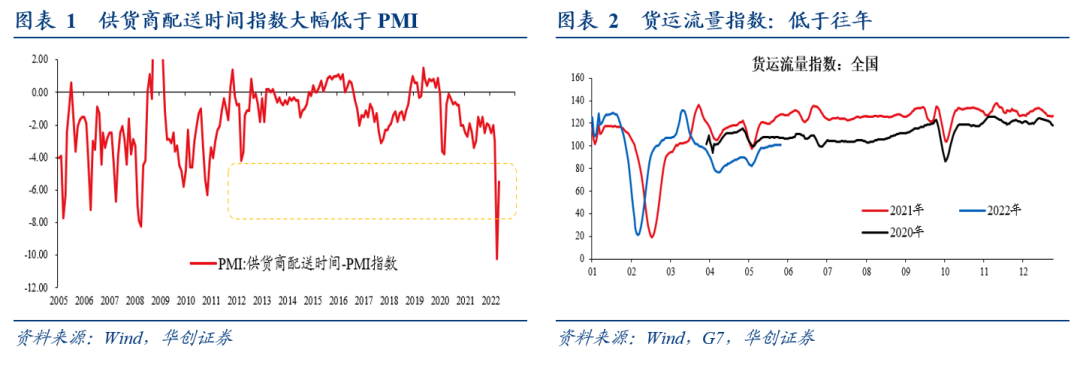

制造业PMI五大分项中,最弱的一环是物流。数据来看,PMI供货商配送时间指数,5月为44.1%,表明制造业原材料供应商交货时间仍然较慢。将该指数与PMI指数相减,连续两个月处于过去十年的低位。这意味着,后续经济修复的关注点,重中之重是物流的恢复情况。

如何关注?三个指标。

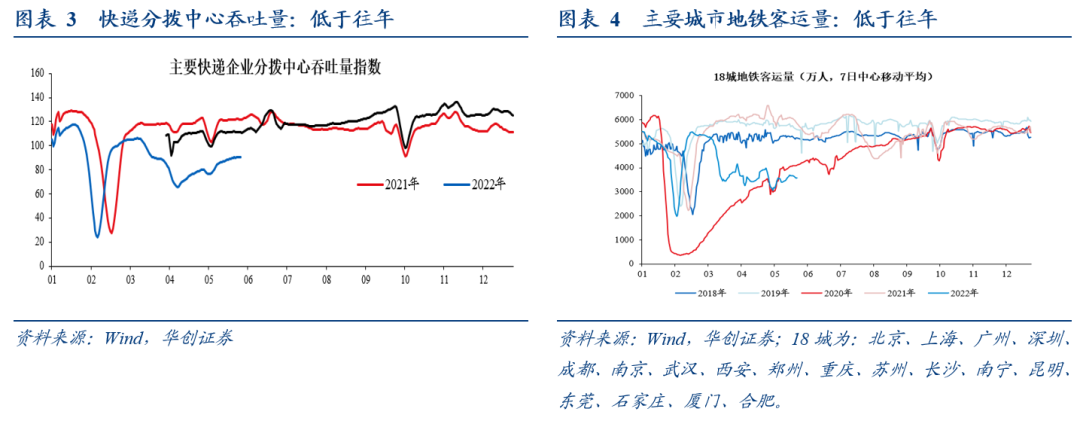

(一)观察货运流量情况。目前全国高速公路无临时关闭关停的收费站和服务区。但物流恢复依然偏慢。根据G7公路货运指数报告,5月全国货运流量指数同比为-18%,4月同比为-27%。5月好于4月,但距离正常状态仍有距离。

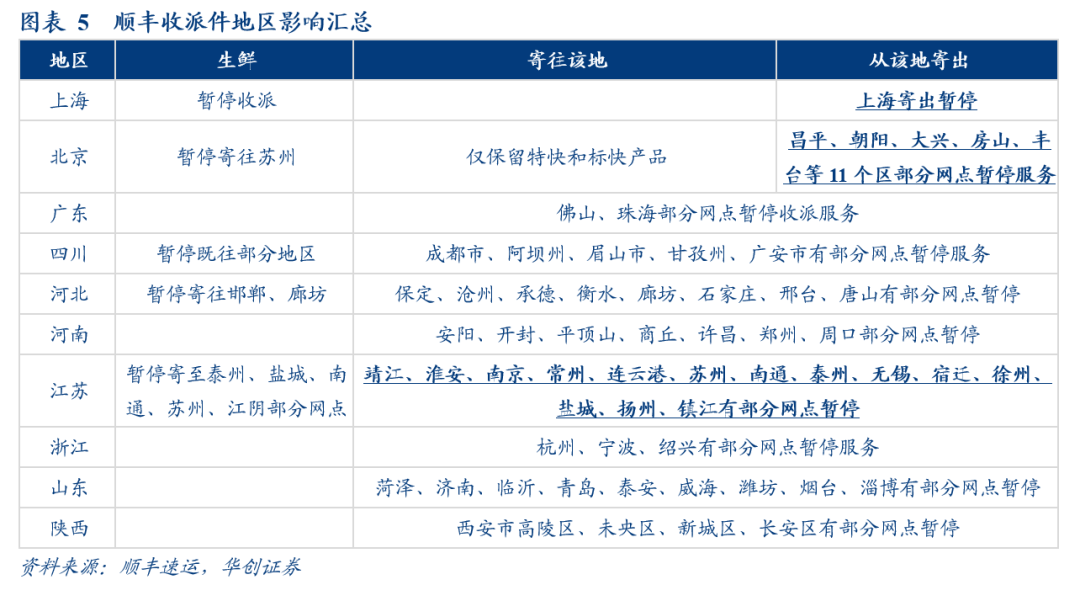

(二)观察快递运转情况。根据顺丰官网5月31日的介绍,目前全国多地仍有部分网点处于暂停服务状态。包括上海(暂停寄出,生鲜暂停收派)、北京(昌平、朝阳等11个区部分网点暂停寄出)、江苏(苏州、南京等全部13个地级市均有部分网点暂停服务)、浙江、河南、河北、四川、广东、山东、陕西等。从主要快递企业分拨中心吞吐量指数看,5月同比仅为-27%。

(三)关注主要城市市内地铁客运恢复情况。受上海、北京两地的影响,目前全国18个城市地铁客运量仅恢复至2021年同期的6成左右。

风险提示:

俄乌冲突持续扩大带动油价上行。疫情进一步扩散影响施工与消费。地产持续下行。美联储货币政策超预期收紧。

报告目录

报告正文

一

物流仍是最弱一环

5月制造业PMI数据(49.6%),尽管略好于市场预期,但依然低于荣枯线。表明制造业的运行状态依然偏弱。制造业PMI五大分项中,最弱的一环是物流。数据来看,PMI供货商配送时间指数,5月为44.1%,表明制造业原材料供应商交货时间仍然较慢。将该指数与PMI指数相减,连续两个月处于过去十年的低位。

这意味着,后续经济修复的关注点,重中之重是物流的恢复情况。

如何关注?三个指标。

一是观察货运流量情况。在国务院高度关注下,目前全国高速公路无临时关闭关停的收费站和服务区。但物流恢复依然偏慢。根据G7公路货运指数报告,5月全国货运流量指数同比为-18%,4月同比为-27%。5月好于4月,但距离正常状态仍有距离。

二是观察快递运转情况。根据顺丰官网5月31日的介绍,目前全国多地仍有部分网点处于暂停服务状态。包括上海(暂停寄出,生鲜暂停收派)、北京(昌平、朝阳等11个区部分网点暂停寄出)、江苏、浙江、河南、河北、四川、广东、山东、陕西等。从主要快递企业分拨中心吞吐量指数看,5月同比为-27%。

三是关注主要城市市内地铁客运恢复情况。受上海、北京两地的影响,目前全国18个城市地铁客运量仅恢复至2021年同期的6成左右。

二

数据简述:经济偏弱运行重

5月制造业PMI为49.6%,前值为47.4%,回升2.2个百分点。具体分项来看:

1)PMI生产指数为49.7%,前值为44.4%。生产指数环比回升5.3个百分点。2)PMI新订单指数为48.2%,前值为42.6%,回升5.6个百分点。PMI新出口订单指数为46.2%,前值为41.6%。3)PMI从业人员指数为47.6%,前值为47.2%。就业压力依然较大。4)供货商配送时间指数为44.1%,前值为37.2%。5)PMI原材料库存指数为47.9%,前值为46.5%。

其他分项指标看:

1)外贸:5月制造业新出口订单指数为46.2%,前值为41.6%。进口订单指数为45.1%,前值为42.9%。从中港协数据、韩国出口、越南出口等数据看,短期外需依然尚好。

2)物价:5月,价格指数有所回落。出厂价格指数为49.5%,低于上月4.9个百分点,年内首次降至收缩区间。主要原材料购进价格指数为55.8%,低于上月8.4个百分点,继续高于55.0%。根据统计局解读,“制造业产品销售价格总体水平回落。其中,黑色金属冶炼及压延加工、有色金属冶炼及压延加工、金属制品等行业(出厂价格指数)低于45.0%。”

3)库存:产成品库存指数维持在高位,销售或依然不畅。5月采购量指数为48.4%,高于前值43.5%。原材料库存指数为47.9%,高于前值46.5%。产成品库存指数为49.3%,低于前值50.3%。5月,从BCI数据看,销售、利润前瞻指数大幅回落。

4)预期:小幅回升。5月制造业生产经营活动预期指数为53.9%,略高于前值53.3%。建筑业业务活动预期指数为57.9%,高于前值57%。服务业业务活动预期指数为55.2%,高于前值53.0%。

5)就业:就业压力较大。5月,PMI从业人员指数为47.6%,略高于前值47.2%,但2020年3月以来,平均为49.3%,表明5月就业压力依然较大。建筑业从业人员指数为45.5%,略高于前值43.1%。服务业从业人员指数为45.3%,低于前值45.8%。

6)综合产出指数:依然偏低。5月综合产出指数为48.4%,高于前值42.7%,但仍低于荣枯线。(与GDP环比季调相关性较高)。

7)建筑业:5月,建筑业商务活动指数为52.2%,低于上月0.5个百分点。或受地产影响较大。从土木情况看,有所回升。根据统计局解读,“土木工程建筑业商务活动指数和新订单指数分别为62.7%和59.1%,高于上月1.7个和6.8个百分点,均在上月较高基数水平上继续上行,表明近期基础设施建设持续推进,为稳增长提供有力支撑。”

8)服务业:5月,服务业商务活动指数为47.1%,高于上月7.1个百分点服务业景气度较快修复,但仍低于往年同期水平。根据统计局解读,“从行业情况看,调查的21个行业中有17个商务活动指数高于上月,其中零售、铁路运输、航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业位于扩张区间,业务总量环比有所增长;住宿、租赁及商务服务等行业商务活动指数继续位于40.0%以下低位,市场活跃度持续较低。”

具体内容详见华创证券研究所5月31日发布的报告《【华创宏观】物流仍是最弱一环——5月PMI数据点评》。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号