摘要

在做多机制和做空机制不完全对称的市场,由于投资者的有限注意能力,非理性买入的可能性会大于非理性卖出的可能性,这就有可能导致高关注度的股票在短期内出现非理性溢价,在未来会有向真实价值回归的趋势。这是投资者关注度因子有效的根本逻辑。

我们测试了文献中提到的传统投资者关注度因子,但是,由于市场有效性的提升、已有多因子模型的多次迭代,文献中提到的投资者关注度因子在A股并没有较好的增量选股能力。在这样的背景下,我们对理论模型进行了新的梳理,提出了增量关注度因子。

我们先对不加修饰的增量关注度因子进行回测,增量关注度因子在方向上与原来的关注度因子是一样的:增量关注越高的个股未来走势会弱于增量关注度低的个股。因子的rankIC均值为-0.043,单调性较好,这一点显著好于之前分析的一阶因子。多空组合的年化收益率为9.04%,而且多空组合的收益相对稳定,波动小。多头组合相对基准的超额收益显著,在构建组合的时候具有优势。

同时,我们计算了该因子与其他因子之间的相关性,与绝大部分因子基本没有相关性。总体而言,相较于传统的投资者关注度因子,增量关注度因子的表现更为优秀。

我们进一步增量专注度因子进行探究,研究了主买/主卖成交量、分时段成交量和收益率加权成交量计算的增量关注度因子的表现。整体而言,增量关注度因子在主买成交量、尾盘和收益率加权之后,会有更优表现。

高关注度个股的短期价格异常

不管是学术界还是业界,对个股关注度以及这种关注给个股后续股价的影响向来都有浓厚的兴趣。随着通讯技术和社交网络的普及,各类信息呈爆炸式增长,对于市场、行业、个股的关注度可以在短时间内迅速达到峰值。同时对于个股关注度的衡量方式在当下也变得多样化。

Baber和Odean认为投资者在进行买入股票的决策时,面临着成千上万种股票选择。由于人的认知能力有限,只有那些吸引投资者关注(attentiongrabbing)的股票才会进入投资者选股的考虑集(consideration set)。也就是投资者尤其是个人投资者更倾向于购买那些引起他们关注的股票。

而当面临卖出决策时,受卖空约束(在缺乏卖空机制的A股市场尤甚)的个人投资者不会面临严重的注意力约束问题,因为他们通常只持有少数几只相对熟悉的股票。这种注意约束对买卖决策的非对称影响势必导致投资者对那些被关注股票产生净买入行为。

也就是说,在做多机制和做空机制不完全对称的市场,由于投资者的有限注意能力,非理性买入的可能性会大于非理性卖出的可能性,这就有可能导致高关注度的股票在短期内出现非理性溢价,在未来会有向真实价值回归的趋势。

▍表1:美股市场投资者关注度代理变量

资料来源:招商证券量化研究团队整理

以下,我们重点对量价类数据进行再探索,挖掘在A股市场上有效的投资者关注度因子。

传统投资者关注度因子测试

我们回顾了外文文献中普遍认为有效的量价类投资者关注度因子,为了更进一步观测这些因子对原有的多因子模型是否会带来增量贡献,我们计算这些因子的暴露度在截面上与各常见风格因子之间的相关性,然后统计相关系数的历史均值,旨在反映投资者关注度因子对个股的区分信息是否已经包含着其他常见因子之中。

总体来说,对此前文献中常见的投资者关注度因子的测量结果是令人沮丧的:直接测算的情况下,只有异常交易量因子有较好的解释能力,异常收益率、接近52周/历史最高价因子的区分力并不显著;而在对大类风格因子进行中性化之后,异常交易量因子也基本失效。

对于这种情况,我们觉得有几点原因:

1 交易关注度因子对个股的区分能力已经被常用的风格因子所涵盖。我们当前使用的A股基本风格因子历时十几年,经过多轮迭代,已然能解释市场上绝大部分的个股波动,一些看似有区分能力的因子其实已经被包括在常用的风格因子所解释。

2 市场在最近几年已经变得更加有效。一些因子,比如接近历史最高价因子在2017年之前其实是一个有效的因子,但是2017年之后随着市场参与者增多,尤其是高频量化交易增多,市场的信息在股票价格中被越来越快速充分地表达,市场变得越来越有效,曾经被抱团拥挤交易的因子收益也有反转。

3 文献中通常利用较为早前的数据进行测试,有效因子在被挖掘之后和公布之后,迅速被充分交易,失去了原来的效果。

增量关注度因子

鉴于传统的投资者关注度因子在A股最近几年的表现并不理想,我们对投资者的关注进行了再探究。根据Hirshleifer et al. (2011)的理论模型,投资者被分成了3个类型:

01

疏忽投资者 (inattentive investors)

这类投资者没有关注到交易个股的任何当前信息。这类投资者乍听起来似乎不存在,但是实际上是比较普遍的,比如听从他人建议买入“财富代码”的个人投资者,再比如买入“一篮子”股票的投资者,对于篮子中重仓股票也许有比较充分的了解,但是对于篮子中的长尾股票,则可能完全没有认知。对于这些长尾股票来说,买入者就是疏忽投资者。

02

存量关注投资者(continuous attentive investors)

这类投资基于股票过往的收益、基本面信息,对交易股票是有较为深入的了解的,这些股票可能长期存在于存量关注投资者的自选股名单中,他们对这些股票或长期持有,或波段交易。这类投资者对交易个股有充分了解,在挖掘有关公司或资产的更多信息时面临的噪音更少,更可能作出理性交易。

03

增量关注投资者(new attentive investors)

这类投资者此前没有关注特定股票,但是基于突然的了解(比如新闻、自媒体等脉冲式的信息),对个股有了较为浅显的认知而进行交易。相比于持续关注的投资者,增量关注投资更容易作出非理性且笃定的交易,也容易为股票价格短期无效的动因。

理论上,对于增量关注投资者交易行为的捕捉,更容易挖掘出有效的因子。那么,如何区分交易量来自于存量关注度投资者还是增量关注度投资者呢?

假设某只个股只有疏忽投资和存量关注投资者参与交易,这种情况下,个股的交易量仍有可能产生变化。因为疏忽投资者和存量投资者也会进行波段交易,最终呈现出来的交易量也是一个随机变量。此前我们分析的“异常交易量因子”并不能区分交易量的波动是来自于存量投资者、疏忽投资者还是增量投资者。

我们可以猜想,若某只股票只有疏忽投资和存量关注投资者参与交易,交易量时而增加,时而减少,但长期来看,交易量的变化率之和应当为0或者接近0。而交易量变化率的猛然变化,更有可能是有增量投资者造成的。因而,我们将考察的维度从异常交易量(一阶)因子提升到异常交易量变化率(二阶)因子,更能区分来自增量投资者的交易量。我们姑且将异常交易量变化率(二阶)因子称为增量关注度因子。

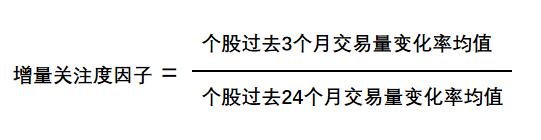

以下是增量关注度因子的构建方式:

需要强调的是,这个因子的数值并不等价于增量关注投资者的交易量变化,只是说,这种方式计算比一阶计算方式更能提炼增量关注投资者的交易变化。我们对增量关注度因子进行回测:

资料来源:Wind资讯、招商证券,截止2022年5月31日

资料来源:Wind资讯、招商证券,截止2022年5月31日

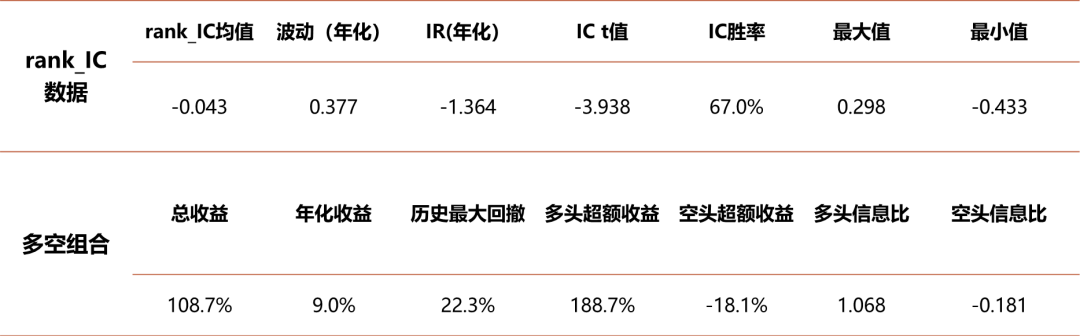

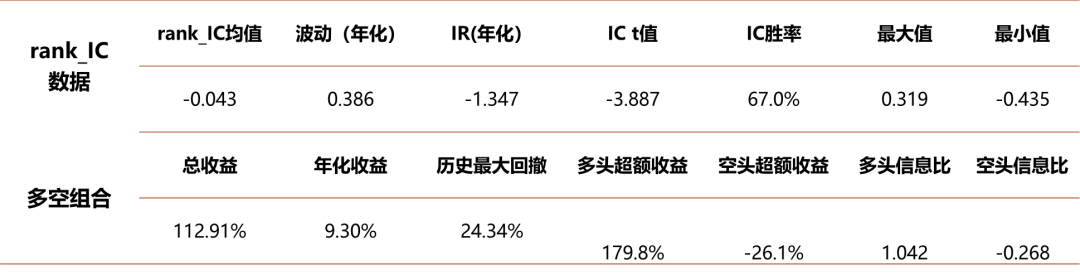

▍表2:增量关注度因子回测数据展示

资料来源:Wind资讯、招商证券,截止2022年5月31日 注:超额收益的基准为同期的Wind全A

增量关注度因子在方向上与原来的关注度因子是一样的:增量关注度越高的个股未来走势会弱于增量关注度越低的个股。因子的rankIC均值为-0.043,rankIC的t值为-3.938,在统计学上显著,同时从多空组合的表现看,该因子的单调性较好,这一点显著好于之前分析的一阶因子。多空组合的年化收益率为9.0%,而且多空组合的收益相对稳定,波动小。多头组合的表现显著好于同期的Wind全A指数,在构建组合的时候具有优势。

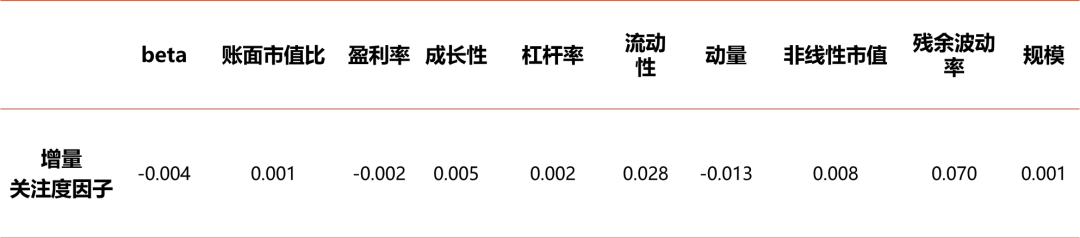

▍表3:增量关注度因子与风格因子之间的相关性

资料来源:Wind资讯、米筐、招商证券,截止2022年5月31日

同时,我们计算了该因子与其他因子之间的相关性,与绝大部分因子基本没有相关性,最高的仅为0.07,说明增量关注的因子的独立性也较好。总体而言,相较于传统的投资者关注度因子,增量关注度因子的表现更为优秀。

增量关注度因子再探索

我们进一步增量专注度因子进行探究,研究了主买主卖成交量、分时段成交量和收益率加权成交量计算的增量关注度因子的表现。

1 利用主买成交量来构建增量关注度因子,效果会更好。发现主动买入成交量构建的增量关注度因子的rankIC均值为-0.0433,好于主动卖出成交量构建的增量关注度因子的rankIC(-0.040),在多空组合的收益率上,主买成交量构成的增量关注度因子表现也更为优秀。

▍表4:主买成交量变化率因子回测数据展示

资料来源:米筐、Wind资讯、招商证券,截止2022年5月31日 注:超额收益的基准为同期的Wind全A

2 分时段成交量比较中,尾盘数据的表现较为优异。从rankIC均值来说,绝对值最高的是14:30到15:00这一时段,为-0.0424,IR表现最好的则是14:55至15:00的成交量产生的因子。

▍表5:不同时段成交量生成的增量关注度因子表现

资料来源:米筐、Wind资讯、招商证券,2013年1月4日至2022年5月31日

3 最后,我们探究收益率加权之下的成交量计算的增量关注度因子。进行收益率加权之后,rankIC和多空收益率相较最朴素的增量关注度因子都有明显增益。随着收益率作用在因子中的不断提升,因子多空组合的收益率呈现递增趋势,当ζ的取值取值超过6之后,多空组合的年化收益率也突破了10%。

▍表6:不同ζ取值之下收益率加权增量关注度因子表现

资料来源:米筐、Wind资讯、招商证券,2014年1月4日至2022年5月31日

模拟组合构建与回测

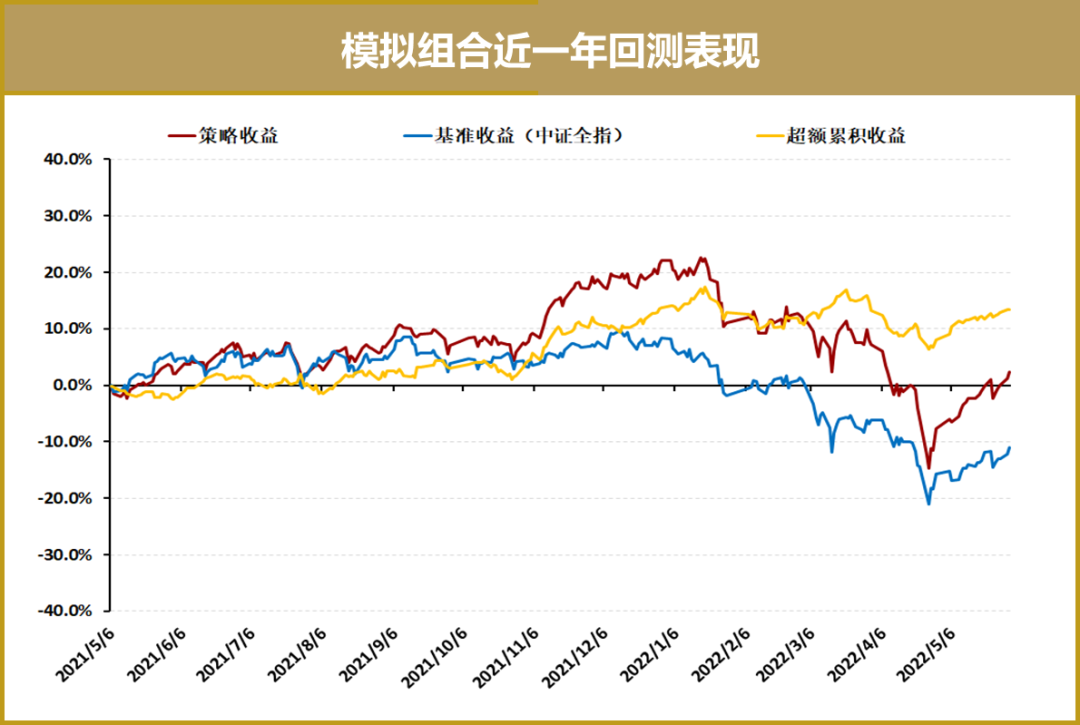

我们已经对增量关注度因子做了各方面的测试,最后我们模拟实际交易环境,构建模拟组合,对该因子进行测试。以增量关注度因子(14:30至15:00)为例,在中证全指的成分股中进行模拟组合的构建。具体方式如下:

模拟账户初始资金为1亿元,按照月底最后一个交易日计算个股因子暴露度,从中证全指(000985)的成分股中,挑选出增量关注度因子(14:30至15:00)暴露度最低的50只个股,进行等权组成模拟组合。次月第一个交易日进行交易,设置单边交易成本为3‰,根据最新持仓目标对组合进行再平衡。充分考虑当天个股停牌、涨跌停等无法交易的情况,若无法在当天交易,则将交易指令顺延到下一个交易日执行,直到撮合为止。

将中证全指作为基准,观察最近一年的模拟组合实际表现:

资料来源:米筐、招商证券,回测期:2021年5月6日至2022年5月31日

▍表7:模拟组合近一年回测关键指标

资料来源:米筐、招商证券,回测期:2021年5月6日至2022年5月31日

总 结

经济学自始至终要解决的是对有限资源优化配置的问题,我们面临的所有资源都是有限的,包括我们的注意力。

在做多机制和做空机制不完全对称的市场,由于投资者的有限注意能力,非理性买入的可能性会大于非理性卖出的可能性,这就有可能导致高关注度的股票在短期内出现非理性溢价,在未来会有向真实价值回归的趋势。这是投资者关注度因子有效的根本逻辑。

我们测试了文献中提到的传统关注度因子,但是在A股测算,只有异常交易量因子有较好的解释能力,异常收益率、接近52周/历史最高价因子的区分力并不显著;而在对相关风格因子进行中性化之后,异常交易量因子也基本失效。

对于这种情况,我们觉得有几点原因:

1 交易关注度因子对个股的区分能力已经被常用的风格因子所涵盖。

2 市场在最近几年已经变得更加有效。

3 有效因子在被挖掘之后和公布之后,迅速被充分交易,失去了原来的效果。

我们重新梳理了理论模型,提出了用二阶量来提炼增量关注投资者所产生的交易量,构建增量关注度因子。

我们先对不加修饰的增量关注度因子进行回测,增量关注度因子在方向上与原来的关注度因子是一样的:增量关注越高的个股未来走势会弱于增量关注度低的个股。因子的rankIC均值为-0.043,单调性较好,这一点显著好于之前分析的一阶因子。多空组合的年化收益率为9.0%,而且多空组合的收益相对稳定,波动小,绝大多数来源于多头组合收益。多头组合的表现显著好于同期的Wind全A指数,在构建组合的时候具有优势。

同时,我们计算了该因子与其他因子之间的相关性,与绝大部分因子基本没有相关性,总体而言,相较于传统的投资者关注度因子,增量关注度因子的表现更为优秀。

我们进一步增量专注度因子进行探究,研究了主买/主卖成交量、分时段成交量和收益率加权成交量计算的增量关注度因子的表现。整体而言,增量关注度因子在主买成交量、尾盘和收益率加权之后,会有更优表现。

风险提示:本报模型及结论全部基于对历史数据的分析,当市场环境变化时,存在模型失效风险。

摘自《增量关注度因子与投资者有限关注》

作者:任瞳、崔浩瀚

发布日期:2022年6月12日

分析师团队:

任瞳:量化&基金评价团队首席分析师

崔浩瀚:量化研究团队高级分析师

免责声明

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

粤公网安备 44010402000579号

粤公网安备 44010402000579号