作者:邹添杰(招商证券研究咨询部策略组合首席)

近日中证1000ETF密集发行上市,中证1000股指期货和期权挂牌交易,国内金融市场正式实现大、中、小盘宽基指数的衍生品全覆盖和大扩容,同时也为各类投资策略提供了丰富的金融工具选择。

那么未来市场风格如何演绎?是否有利于中证1000为代表的中小盘风格?我们从不同的角度来对此进行分析和回答。

从宏观经济来看,二季度是今年低点,三季度有望开启新的向上周期,延续至明年上半年。从流动性来看,基于疫后国内提振经济和对冲国外货币紧缩对出口经济冲击的需要,下半年国内流动性有望维持适度宽松。

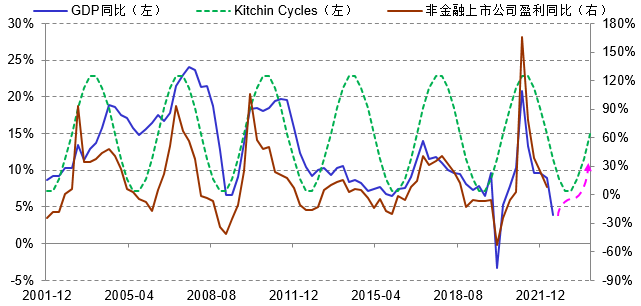

▍图1:GDP增速和非金融上市公司盈利同比的基钦周期演绎

数据来源:Wind,招商证券研究咨询部

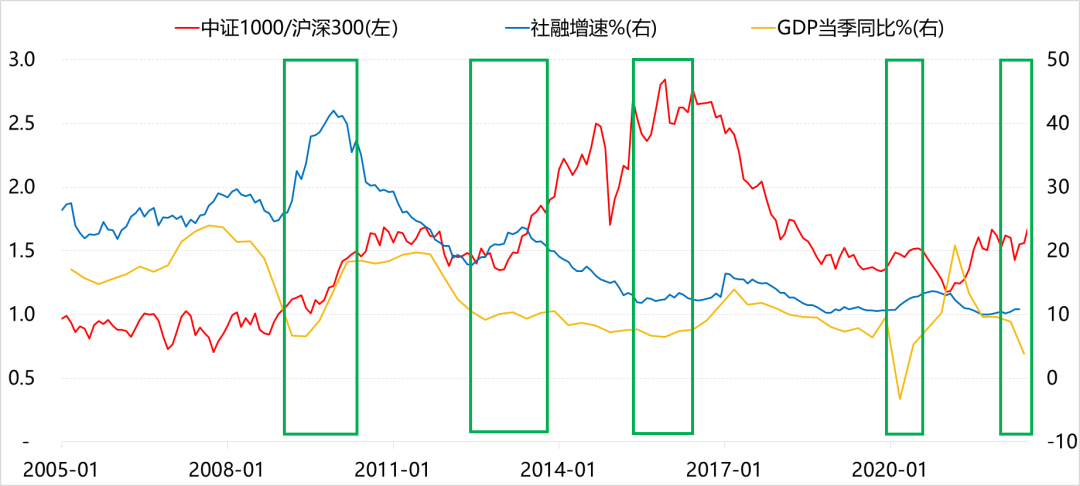

当前经济处于衰退后期向复苏前期过渡,即经济震荡筑底回升;流动性延续宽松,从股票市场风格周期演绎来看,中小盘为代表的成长股风格占优,估值修复弹性更大。历史上GDP震荡筑底叠加社融增速回升期间,如2009年、2013年、2015年下半年到2016年上半年、2020年上半年等,中证1000表现好于沪深300。再看今年4月27日至今,上证50涨5.9%,沪深300涨12.3%,中证500涨18.4%,中证1000指数涨30%,超额收益显著。

▍图2:中证1000/沪深300在经济从衰退后期向复苏前期过渡时走高

数据来源:Wind,招商证券研究咨询部

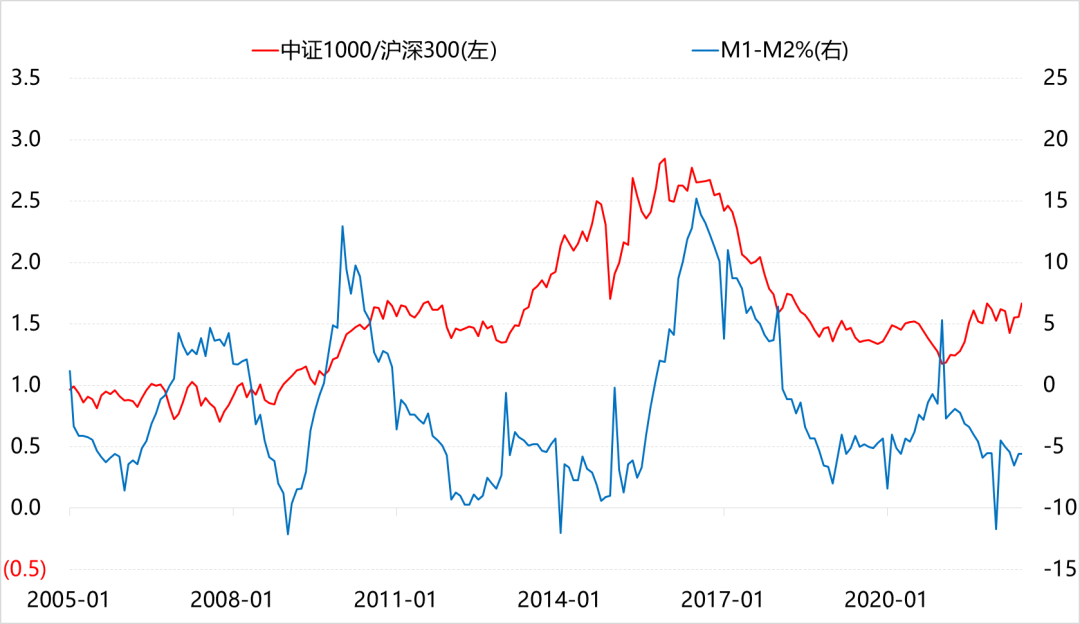

从M1-M2的剪刀差来看,过去十多年,M1-M2与中证1000/沪深300的比值也是高度正相关。M1-M2反映的是实体经济资金活化程度,当M1-M2回升时,意味着经济活动开始活跃,经济预期向好,同时中证1000相对于沪深300指数表现更好。反之,当M1-M2回落的时候,经济活力趋于下降,经济预期走弱,中证1000相对于沪深300表现要弱。

M1-M2的差值在今年初见底后开始震荡回升,随着提振实体经济的政策落实,后市中证1000指数仍有望获得相对于沪深300的超额受益。

▍图3:中证1000/沪深300 M1-M2增速差高度正相关

数据来源:Wind,招商证券研究咨询部

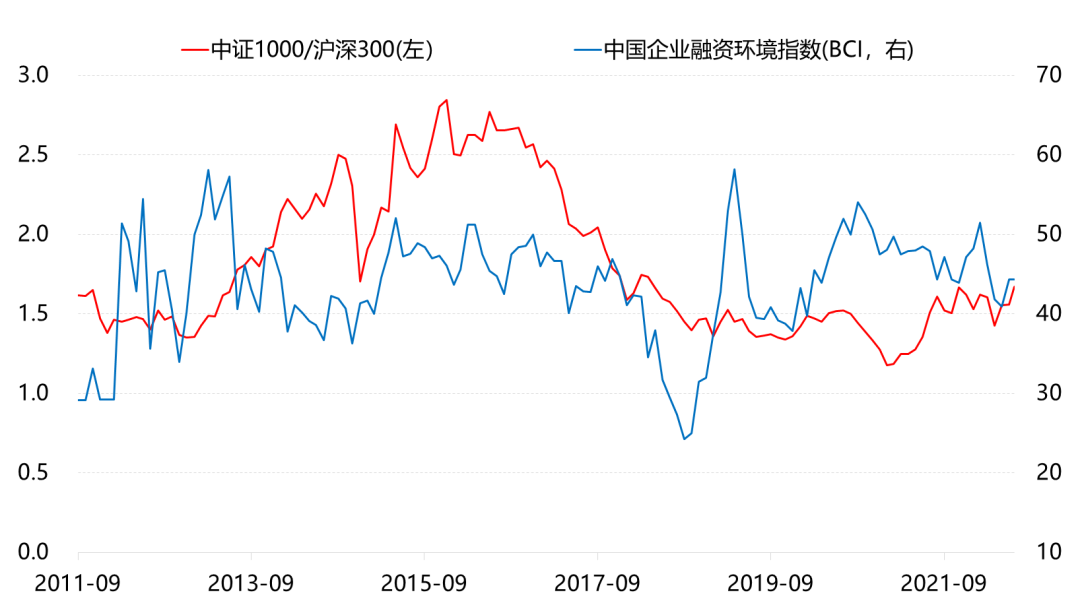

从中国企业融资环境指数与中证1000/沪深300的比值关系来看,过去十年两者总体呈现很好的正相关关系,即中小企业感受到融资环境改善时,中证1000指数相对沪深300指数表现更好。今年3~5月企业融资环境指数受疫情影响快速大幅回落,6月反弹回升,仍有改善空间。从中小企业经营预期来看,融资改善,后市业绩预期改善,中证1000指数弹性表现有望更好一些。

▍图4:中证1000/沪深300与BCI企业融资环境指数正相关

资料来源:Wind,招商证券研究咨询部

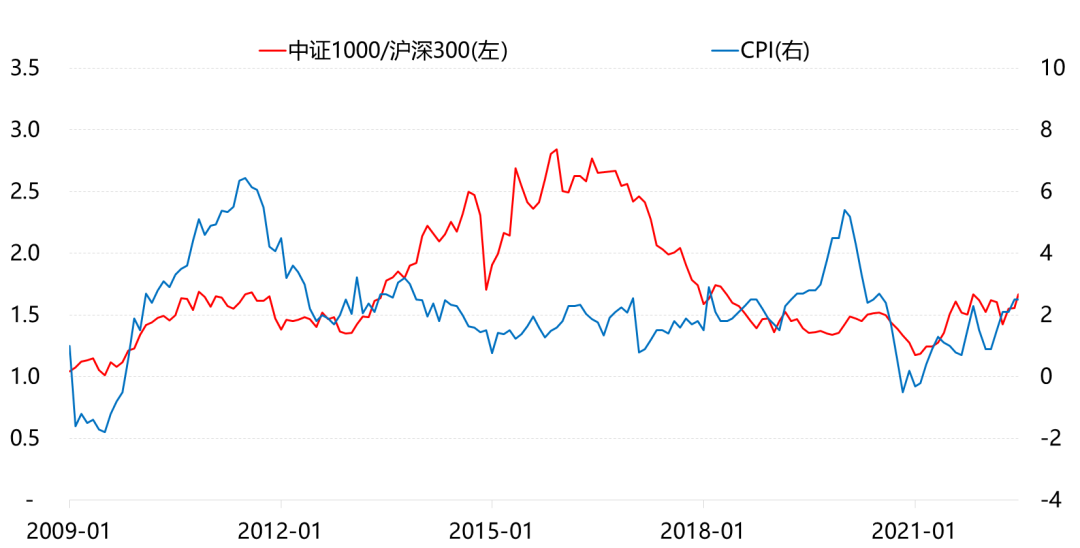

下半年PPI处于持续回落过程中,CPI则受到猪周期等带动温和走高。中证1000指数中,行业分布以中游制造、TMT、医药、消费等为主,对于这些行业的中小企业而言,下半年生产端原材料成本压力有望缓解,而消费端受益CPI上行有望提升产品和服务定价能力。过去十年,中证1000/沪深300的比值与CPI走势总体正相关,下半年CPI受粮食、猪价等推动上行,意味着中证1000指数表现有望相对更为占优。

▍图5:中证1000/沪深300与CPI指数正相关

资料来源:Wind,招商证券研究咨询部

综上所述,从当前所处的经济触底回升、流动维持宽松的新周期来看,成长风格会更占优。从M1-M2增速差、中国企业融资环境指数、CPI等指标与中证1000/沪深300比值成正相关的关系来看,随着M1-M2、BCI、CPI等指标继续回升改善,中证1000相对于沪深300指数有望继续占优。

中证1000风格占优逆转的触发因素可能包括:

1、经济持续回升致货币政策收紧,10年期国债等利率走高,对成长风格不利。

2、美元加息周期顶点显现,美元走弱,人民币走升,资金加速回流沪深300为代表的白马权重。

3、中证1000持续大幅上涨,估值过分透支,资金转向填平白马为代表的估值洼地。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。