近日新能源汽车巨头特斯拉宣布与太平洋燃气电力公司联合推出虚拟电厂试点项目,引发市场对于虚拟电厂的高度关注。本周我们就虚拟电厂进行分析。

核心观点

▍电力“平时充裕、尖峰紧张”矛盾凸显,虚拟电厂为经济性最优方案

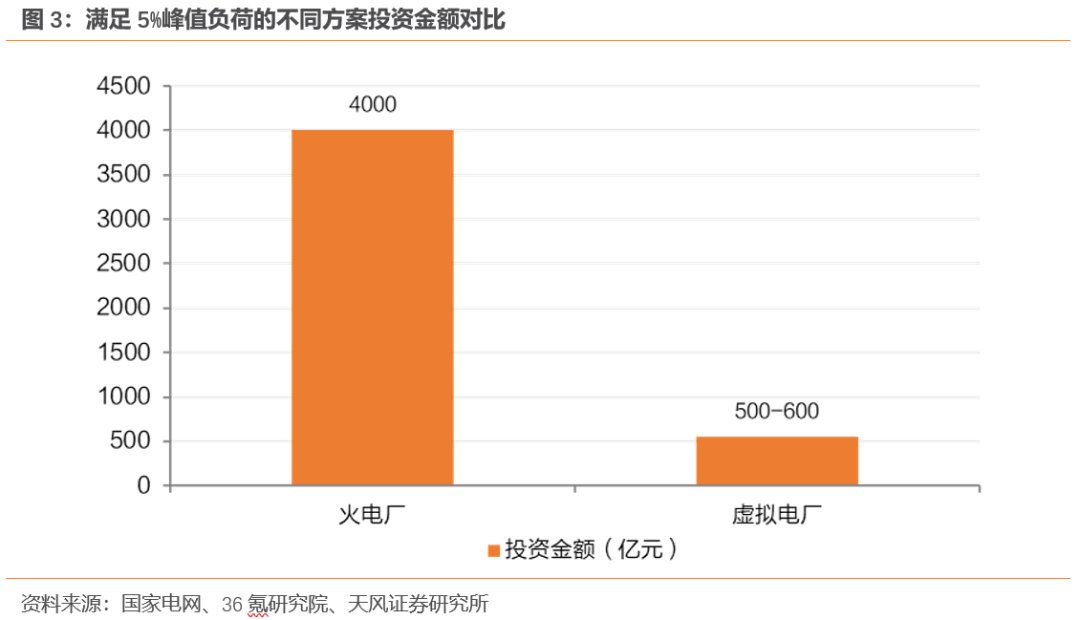

伴随中国用电结构中三产和居民消费比重的不断增加,二者的时段性需求模式会使得用电负荷呈现“峰值拉伸式”的增长特征,电网用电峰值负荷连创新高,电力供需“平时充裕、尖峰紧张”矛盾日益凸显,虚拟电厂或为经济性最优解决方案。根据国家电网测算,通过火电厂实现电力系统削峰填谷,满足5%的峰值负荷需要投资4000亿;而通过虚拟电厂,在建设、运营、激励等环节投资仅需500-600亿元。

▍虚拟电厂核心在于“聚合”和“通信”,现阶段侧重于需求侧响应

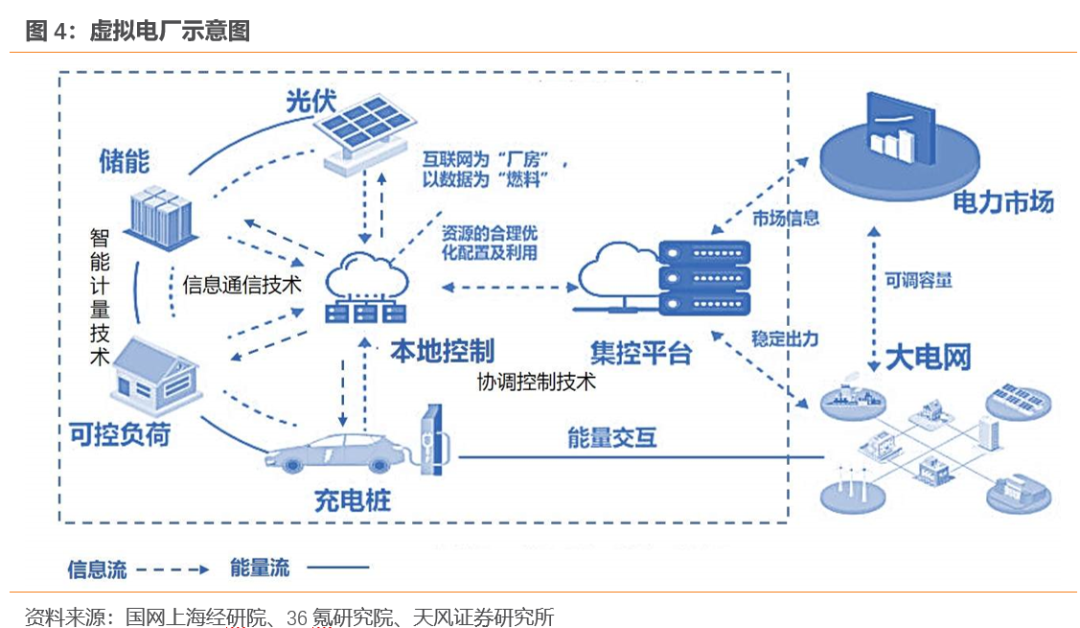

虚拟电厂是一种通过先进信息通信和监测控制技术,实现对海量分布式能源、储能系统、可控负荷(电动汽车)等的聚合和协调优化,有利于充分挖掘系统灵活性调节能力和需求侧资源。目前中国虚拟电厂建设尚未形成成熟的成套解决方案,处于概念验证和试点阶段:“十三五”时期,江苏、上海、河北、山东等地相继开展了VPP试点,且以需求侧响应模式为主。伴随政策陆续出台,中国虚拟电厂市场有望跑步进入成熟期。

▍多领域企业纷纷布局,客户资源开发能力构筑核心竞争力

虚拟电厂作为资本、资源和技术高度密集型行业,具有一定进入壁垒,但由于行业发展潜力大,吸引了众多领域企业入局,包括电网领域信息化板块企业、智慧能源/IT领域方案提供商、新能源/新型储能等领域企业。

我们认为对于虚拟电厂参与者,在虚拟电厂发展初期,用户侧与发电侧资源参与意愿均不强,且商业模式不够清晰,因此虚拟电厂参与者的核心在于“做大”,核心竞争要素在于客户资源的开发;而随着市场的成熟,虚拟电厂开始与电力市场实现对接,运营商的竞争力将逐步由客户资源开发向运营实力切换。

▍投资建议

电网最高用电负荷连年攀高,电力供需“平时充裕、尖峰紧张”矛盾日益凸显,虚拟电厂成为经济性最优解决方案,满足5%的峰值负荷仅需投资500-600亿元,仅约为火电投资的1/8。伴随政策助力,中国虚拟电厂市场有望跑步进入成熟期,多领域企业纷纷布局,客户资源开发能力、运营实力或将构筑虚拟电厂行业壁垒。建议关注【国能日新】【国网信通】【恒实科技】【中国天楹】【清大科越】(拟上市)。

▍风险提示

政策推进不及预期,用电需求不及预期,电价下调的风险,行业竞争加剧,来水情况不及预期、煤价波动的风险等。

正文

1. 如何看待虚拟电厂投资价值?

近日新能源汽车巨头特斯拉宣布与太平洋燃气电力公司联合推出虚拟电厂试点项目,引发市场对于虚拟电厂的高度关注。本周我们就虚拟电厂进行分析。

1.1. 电力“平时充裕、尖峰紧张”矛盾凸显,虚拟电厂为经济性最优方案

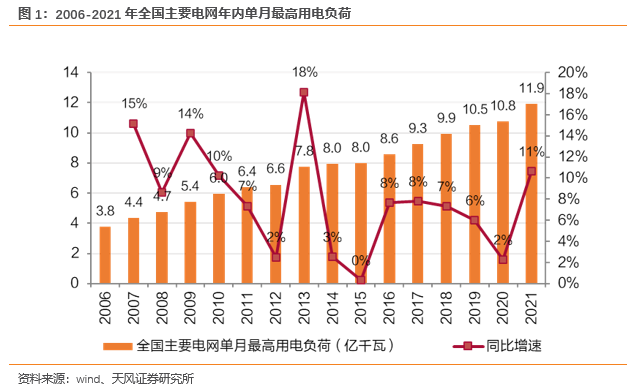

电网最高用电负荷连年攀高,电力供需“平时充裕、尖峰紧张”矛盾日益凸显。伴随中国用电结构中三产和居民消费比重的不断增加,二者的时段性需求模式会使得用电负荷呈现“峰值拉伸式”的增长特征,电网用电峰值负荷连创新高,2021年全国主要电网年内月度最高用电负荷达11.9亿千瓦,同比+11%。中国电力“平时充裕、尖峰紧张”的特征日趋明显,电力峰谷差矛盾日益突出。

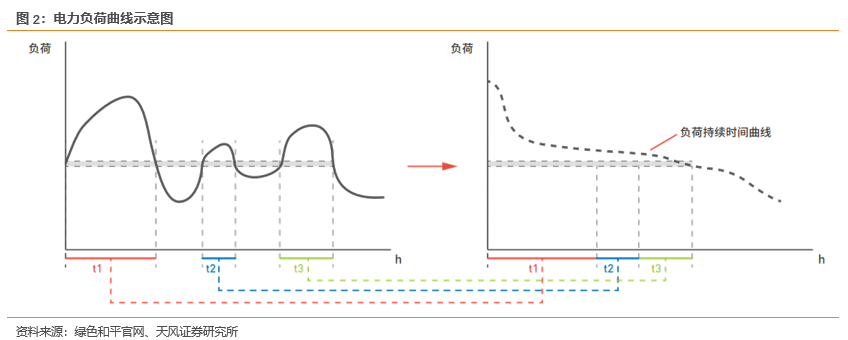

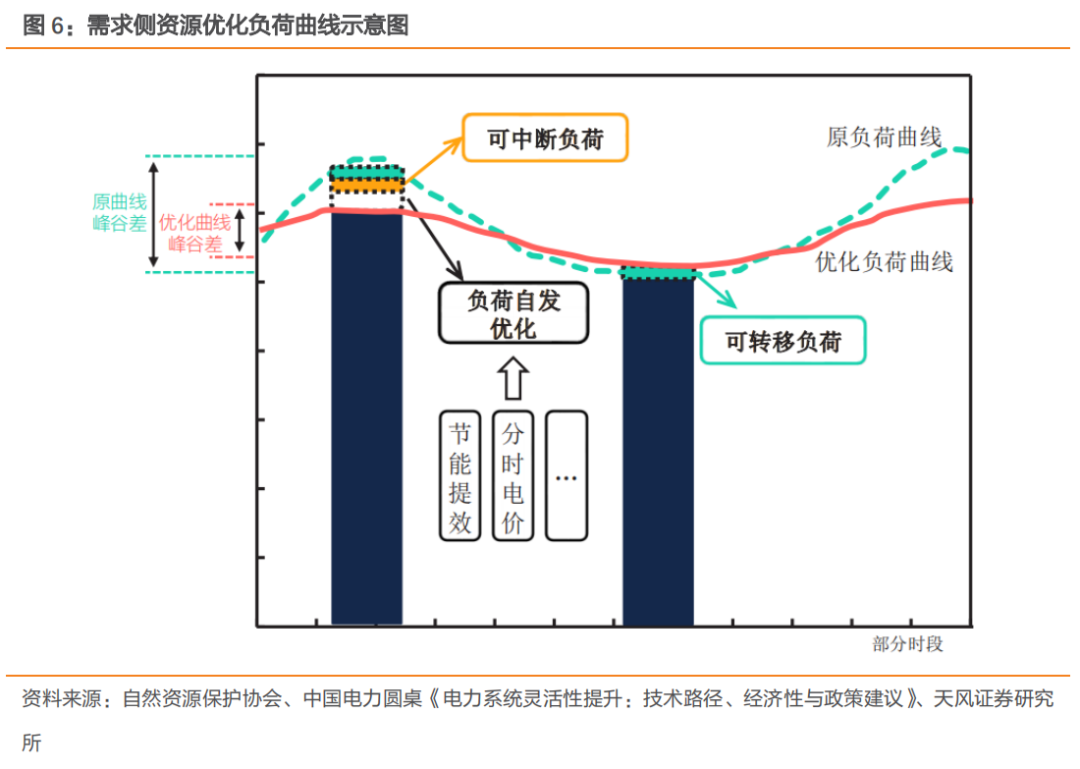

电力负荷尖峰化特征显著。①时间短、频次低:2016-2019年,南方五省(区)5%尖峰负荷单次持续时间最长为3-6小时,全年出现频次10-40次;3%尖峰负荷单次持续时间最长为2-6小时,全年出现频次6-25次。②累计持续时间短:除个别特殊年份外(如2018年夏天因天气凉爽而尖峰负荷持续时间较长),南方五省(区)3%尖峰负荷持续时间一般不超过30小时,5%尖峰负荷持续时间一般不超过100小时。

虚拟电厂是解决用电峰值负荷的经济性最优解决方案。根据国家电网测算,通过火电厂实现电力系统削峰填谷,满足5%的峰值负荷需要投资4000亿;而通过虚拟电厂,在建设、运营、激励等环节投资仅需500-600亿元。

此外,虚拟电厂能够有效抑制尖峰负荷对电网的冲击,延缓电源电网建设投资。根据中国能源报,以2025年广东电网为例,若减少3%尖峰负荷,可延缓电源及配套电网投资约170亿元。

1.2. 虚拟电厂核心在于“聚合”和“通信”,现阶段侧重于需求侧响应

虚拟电厂是一种通过先进信息通信和监测控制技术,实现对海量分布式新能源、储能系统、可控负荷(电动汽车)等的聚合和协调优化,并将其整体作为一个特殊电厂参与电网运行和电力市场的电源协调管理系统,对外表现为一个可控能源。

虚拟电厂的建立,将有利于充分挖掘系统灵活性调节能力和需求侧资源,有利于各类资源的协调开发和科学配置,有利于提升系统运行效率和电源开发综合效益,有利于提升电力系统实时平衡和安全保供能力。

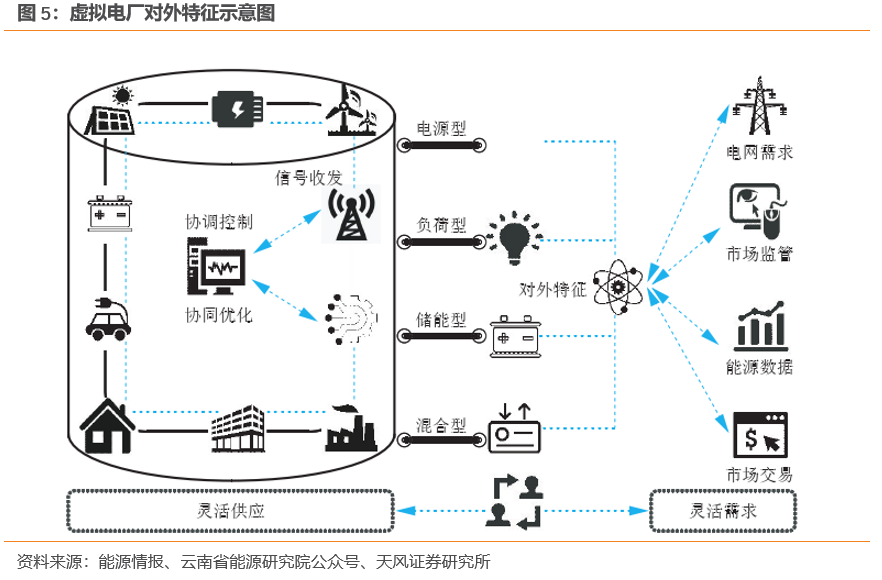

虚拟电厂由于聚集了分布式能源(发电)、储能(充电/放电)、可控负荷(用电)等, 因此可根据实际的组成将其划分为电源型、负荷型、储能型、混合型四类。

1)电源型:具有能量出售的能力,可以参与能量市场,并视实际情形参与辅助服务市场。

2)负荷型:具有功率调节能力,可以参与辅助服务市场,能量出售属性不足。

3)储能型:可参与辅助服务市场,也可以部分时段通过放电来出售电能。

4)混合型:全能型角色。

我国虚拟电厂建设尚处于概念验证和试点阶段,以需求侧响应模式为主。目前虚拟电厂的理论和实践在欧美发达国家发展较为成熟,中国虚拟电厂建设尚未形成成熟的成套解决方案,处于概念验证和试点阶段:“十三五”时期,江苏、上海、河北、山东等地相继开展了VPP试点,且以需求侧响应模式为主。

政策助力,中国虚拟电厂市场有望跑步进入成熟期。从政策环境来看,近年来诸多省份在政府引导下,由两大电网开展系列示范项目,并以参与需求侧响应为主要运营和盈利模式,持续推进VPP发展。各地已普遍出台辅助服务市场政策,引导VPP参与系统调峰调频,在此背景下,各示范项目积极主动探索市场化运营、创新可行商业模式,有望带动国内VPP快速可持续发展。

1.3. 多领域企业纷纷布局,客户资源开发能力构筑核心竞争力

虚拟电厂作为资本、资源和技术高度密集型行业,具有一定进入壁垒,但由于行业发展潜力大,吸引了众多领域企业入局,企业类型多样,但市场集中度不高,竞争较为激烈。

1)电网领域信息化板块企业:依托在电力、通信领域经验技术和电网公司丰富的信息通信资源,具有开展虚拟电厂业务的先天优势,成为当前示范项目主力,如国网信通、国电南瑞、远光软件等。

2)智慧能源和IT领域方案提供商:主要依托能源领域系统开发、控制计量、数字化转型等技术储备实现虚拟电厂系统优化,通过与能源领域企业合作实现资源整合与业务拓展,如恒实科技、国能日新、华为、易事特、金智科技、科陆电子等。

3)新能源、新型储能等领域企业:开展虚拟电厂技术研发和布局,如中国天楹、电享科技等。

我们认为对于虚拟电厂参与者,在行业发展初期的核心在于客户资源的开发,在行业成熟期在于运营实力的打造。在虚拟电厂发展初期,用户侧与发电侧资源参与意愿均不强,且商业模式不够清晰,因此虚拟电厂参与者的核心在于“做大”,核心竞争要素在于客户资源的开发;而随着市场的成熟,虚拟电厂开始与电力市场实现对接,运营商的竞争力将逐步由资源开发向运营实力切换。

1.4. 投资建议

电网最高用电负荷连年攀高,电力供需“平时充裕、尖峰紧张”矛盾日益凸显,虚拟电厂成为经济性最优解决方案,满足5%的峰值负荷仅需投资500-600亿元,仅约为火电投资的1/8。伴随政策助力,中国虚拟电厂市场有望跑步进入成熟期,多领域企业纷纷布局,客户资源开发能力、运营实力或将构筑虚拟电厂行业壁垒。建议关注【国能日新】【国网信通】【恒实科技】【中国天楹】【清大科越】(拟上市)。

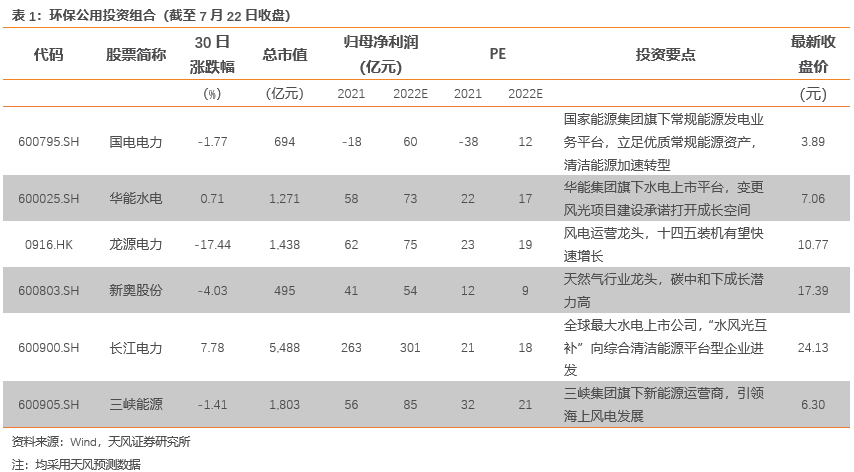

2. 环保公用投资组合

3. 重点公司外资持股变化

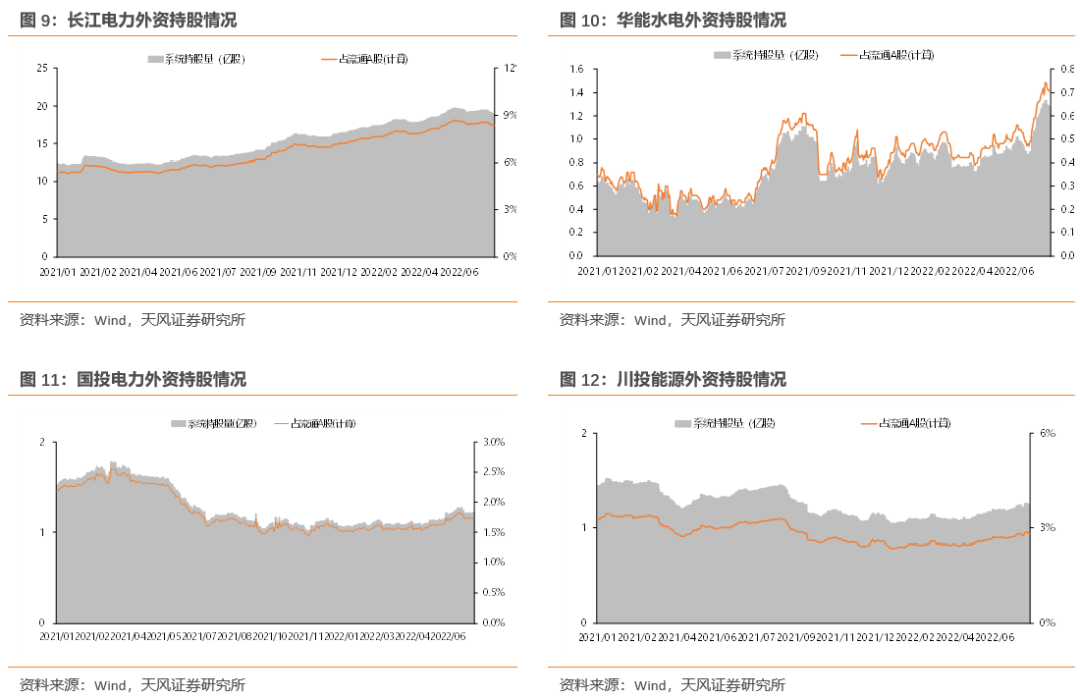

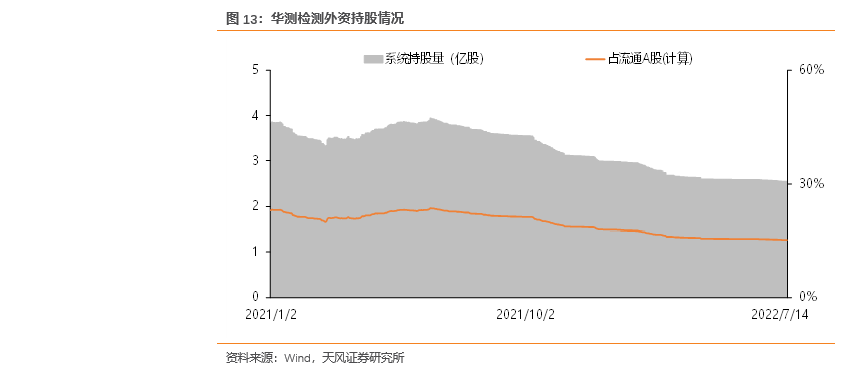

截至2022年7月22日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源和华测检测外资持股比例分别为8.35%、0.70%、1.75%、2.80%和15.20%,较年初(1月3日)分别变化+1.14、+0.19、+0.13、+0.22和-2.63个百分点,较上周分别变化-0.11、-0.04、+0.00、-0.04和-0.05个百分点。

4. 行业重点数据跟踪

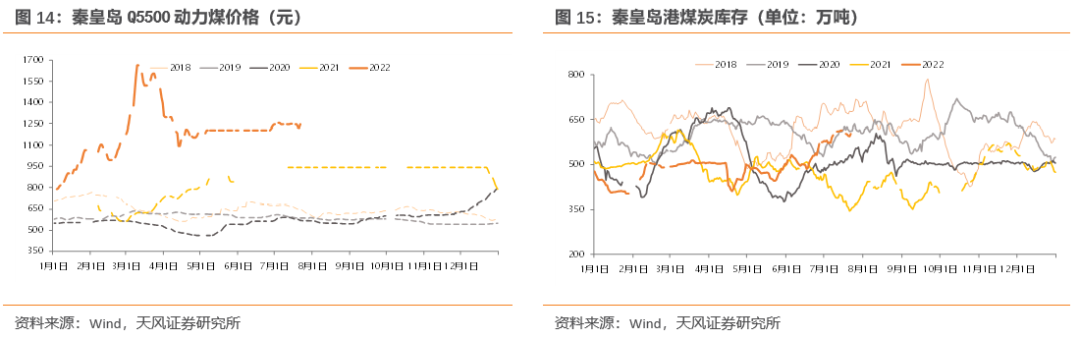

煤价方面,截至2022年7月22日,秦皇岛港动力末煤(5500K)平仓价为1245元/吨,较去年同期提高303元/吨,同比变化+32.2%,较2022年1月4日788元/吨环比变化+58.0%。

库存方面,截至2022年7月22日,秦皇岛港煤炭库存总量为604万吨,较去年同期增加254万吨,同比变化+72.6%,较2022年1月1日477万吨环比变化+34.8%。

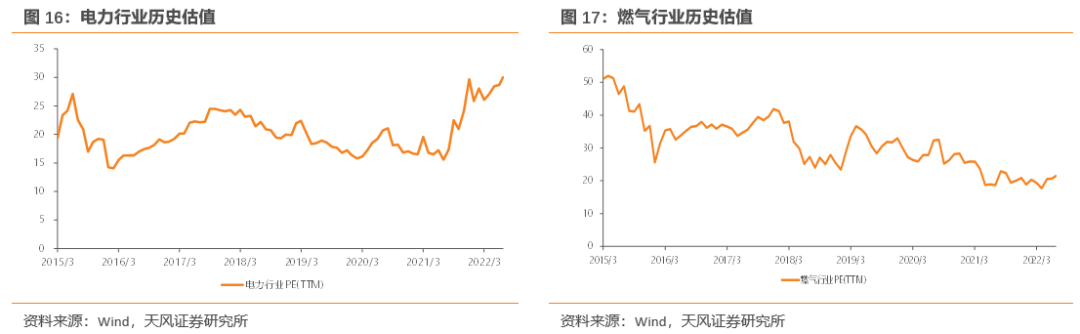

5. 行业历史估值

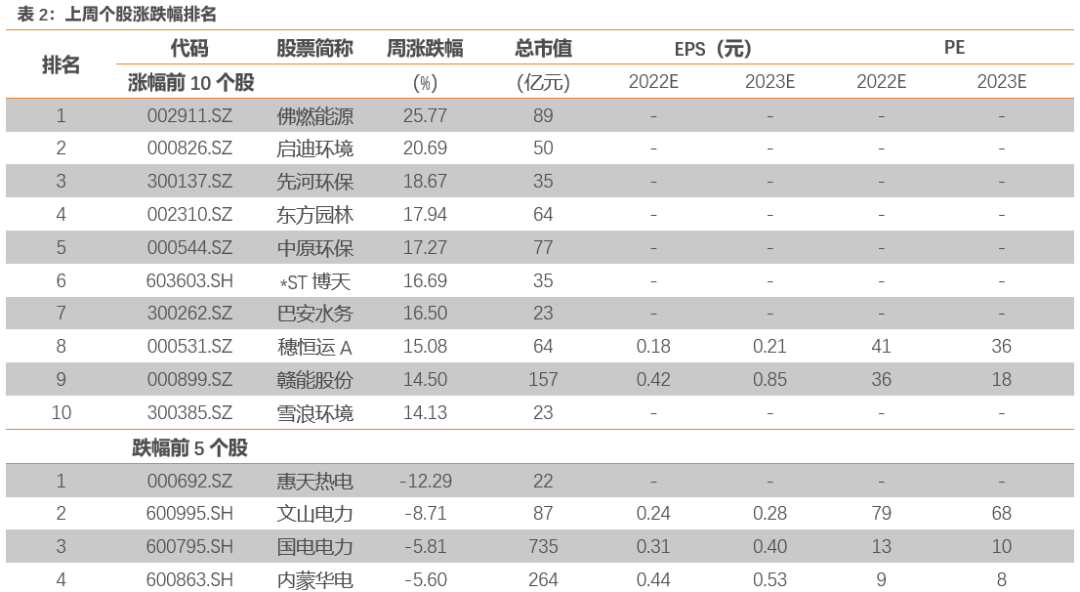

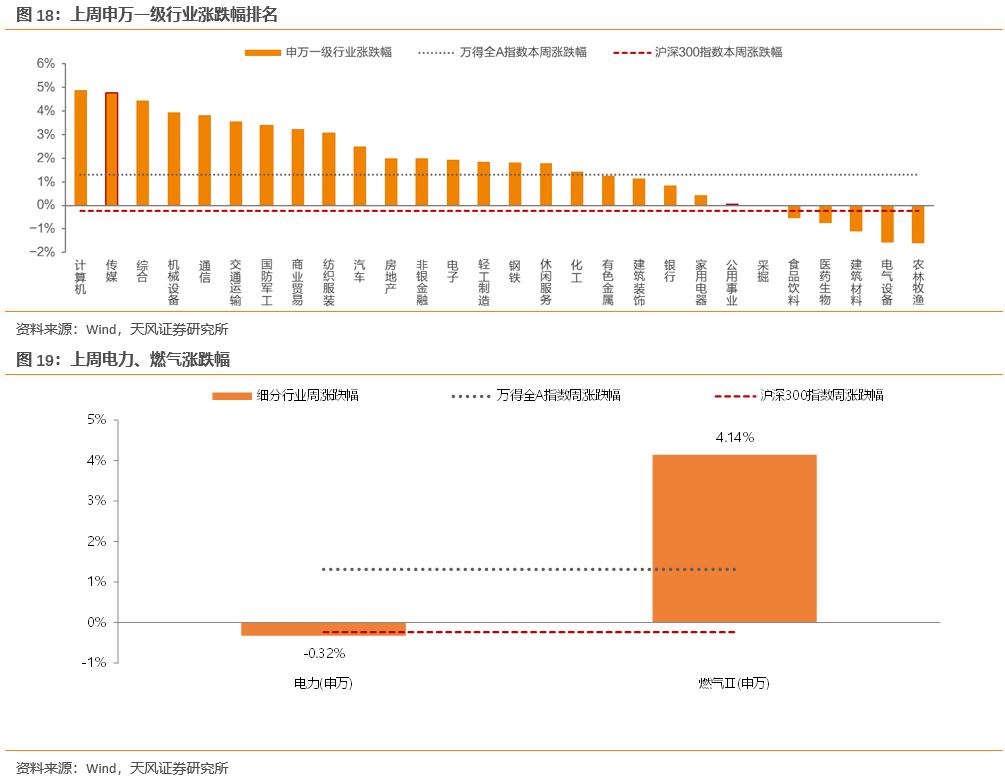

6. 上周行情回顾

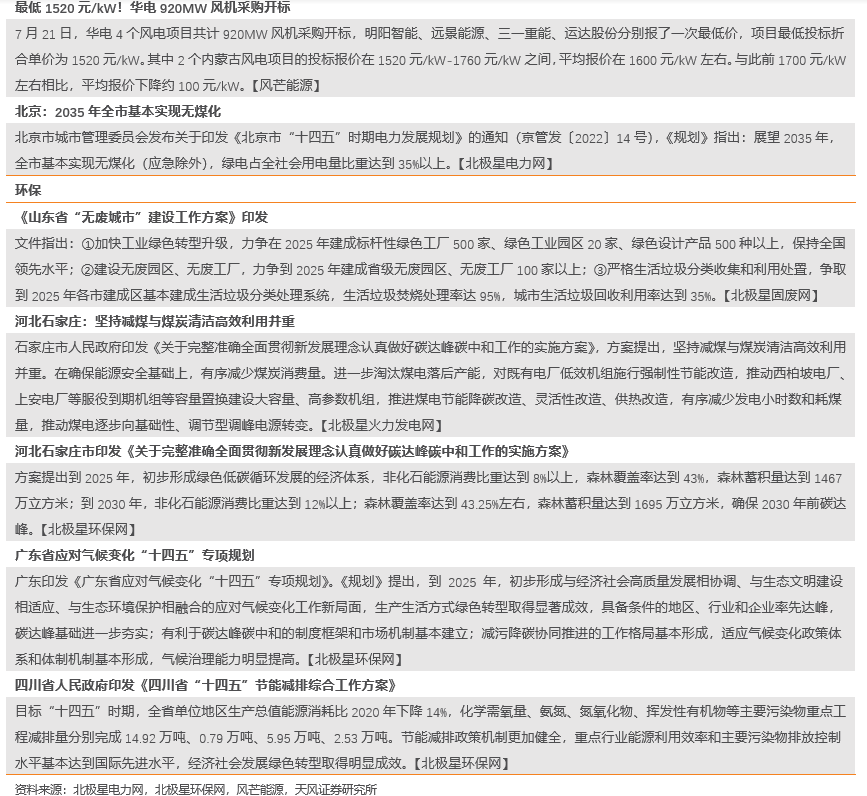

7. 上周行业动态一览

8. 上周重点公司公告

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《如何看待虚拟电厂投资价值?》

对外发布时间:2022年7月26日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)