21世纪经济报道记者 缴翼飞 实习生 王星晨 北京报道

7月20日,在“2022县域经济创新发展论坛”上,由赛迪顾问县域经济研究中心编制的《2022中国县域经济百强研究》(下称报告)正式发布。报告显示,全国县域GDP在2011-2020年之间增长1.6倍,由24.1万亿元增长至39.2万亿元,占全国GDP比重保持在38%以上。

2021 年百强县更是以占全国不到 2.0% 的土地、7.0% 的人口,创造了全国 9.94% 的 GDP,以占全部县域不到 3.0% 的土地,11.0% 的人口,创造了县域约四分之一的 GDP。“千亿县”数量也在不断突破,由2011年5个增加至2021年43个。

经济体量与“粤苏浙鲁”相当

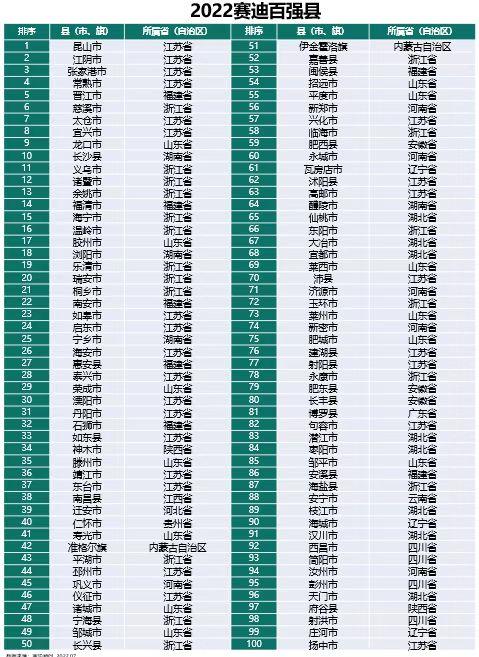

报告指出,2022年的百强县是从全国1864个县级行政区中评选而出。2021 年,百强县以占全国不到 2.0% 的土地、7.0% 的人口,创造了全国 9.94% 的 GDP,以占全部县域不到 3.0% 的土地,11.0% 的人口,创造了县域约四分之一的 GDP。

与部分经济大省相比,2021 年,百强县 GDP、一般公共预算收入略低于广东省和江苏省,高于山东省,百强县彰显出强劲的经济实力;金融机构本外币各项存款余额仅高于山东省,远低于广东省,略低于江苏省和浙江省。

2021 年,百强县进出口总额和社会消费品零售总额低于广东省和江苏省,高于浙江省和山东省,百强县展示出强劲的外贸和居民消费能力。

此外,百强县中GDP突破千亿级别的县域达到43个,较上年增加5个。昆山市和江阴市 GDP 突破 4000 亿大关,张家港市突破 3000 亿元,常熟市、晋江市和慈溪市 GDP 突破 2000 亿元。GDP“千亿县”中,江苏省共斩获 17 个席位,占比 39.53%,浙江省跟随其后,获得 9 个席位,福建省 5 个席位,山东省 3 个席位,其余省份占位数量均不超过 3 个。

东中西分化格局未改

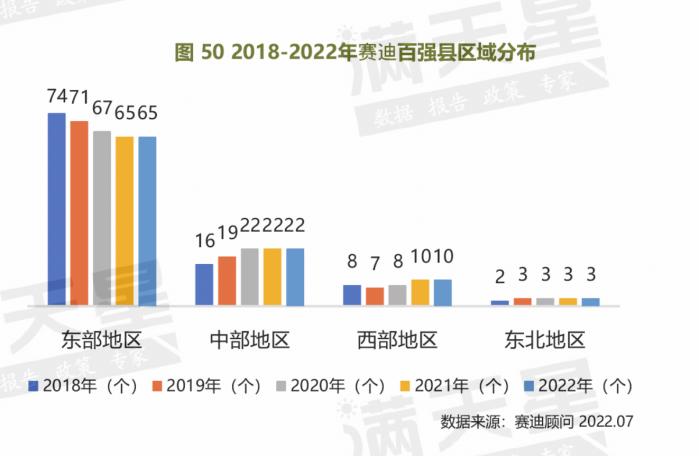

报告数据显示,百强县的区域分布格局不平衡的情况仍然存在。东部地区占65席,中部地区占22席,西部地区占10席,东北地区占3席,与2021年相比,各地区入榜县域数量保持不变。

长三角地区的县域依然雄踞百强县榜单前列,在体制机制改革、科技创新、区域协调等方面,带动全国县域经济高质量发展。江苏省、浙江省和山东省在入榜数量和发展质量两方面持续保持前三位。

中部地区县域经济实力虽稳步提升,但该地区经济增速有所放缓,呈现出略微下降趋势;随着长江中游、中原地区一体化进程不断加快,将继续带动中部县域经济进一步发展。

西部地区县域经济平稳发展,入榜数量保持不变。随着东中部地区产业向西部转移、区域协调发展战略进一步落实,西部县域在项目落地、资金资源流入等方面优势逐步扩大,终将成为中国经济发展的重要阵地。

辽宁省成为东北地区县域经济发展的领头羊。但由于东北地区经济增长动力相对不足,进入百强县域数量维持不变。

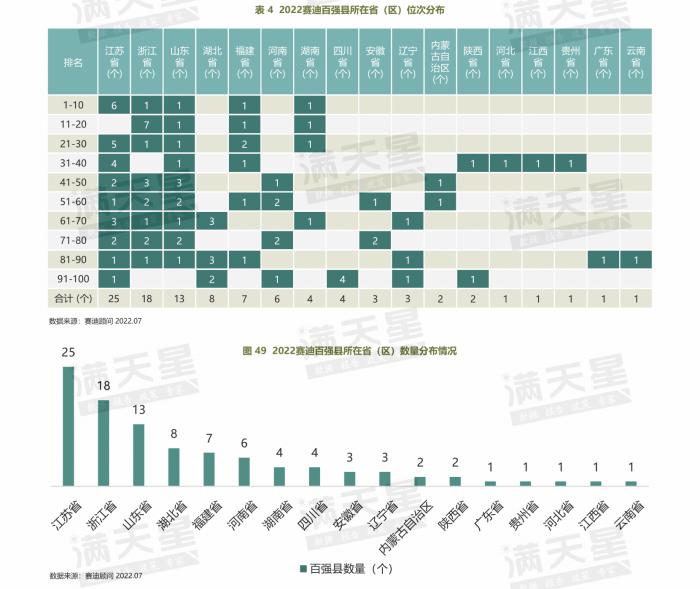

从省域来看,江苏省、浙江省、山东省位居前三,分别占 25 席、18 席和 13 席,与上年进入百强县数量保持一致。 江苏省和浙江省不仅在数量上占优势,GDP 在1000亿元-2000 亿元的区间的县域数量也领先于其他地区。此外,湖北省、河南省、四川省等大力发展县域经济,在百强县建设上也不断取得新突破。

百强县工业投资动力充足

报告指出,县域是中国产业梯度转移的终端,是中国制造业基础环节以及原料供应的主要集聚地,是产业基础环节的承载空间主体,中国产业基础能力不足的问题也是县域产业发展的核心痛点。

2021 年,百强县固定资产投资总额增速平均水平为 20.2%,远高于全国水平 4.9%。与经济强省比,百强县也远高于浙江省(10.8%)、广东省(6.3%)、江苏省(5.8%)和山东省(6.0%)。由于固定资产投资是拉动经济增长重要的力量,可见百强县经济增长潜力巨大。

从县域发展趋势看,县域经济发展主体逐步从产业配套的承载地向工业经济的主阵地加速转变。近年来,县域第二产业增加值占全国第二产业增加值比重均超过40%,且县域规模以上工业企业数量达到全国规模以上工业企业总数的50% 左右,县域已经成为中国工业经济发展的主战场。

2021 年,百强县第二产业增加值及第二产业占比超过广东省、江苏省、浙江省和山东省。总体看,县域二产增加值平稳增长,由 12.8 万亿元增长到 15.7万亿元。

分区域看,中部地区二产增加值由 3.3 万亿元增长至 4.9 万亿元,增长显著,占全国县域二产增加值比例提升 5.3 个百分点至31.1%;东部地区 6.9 万亿元总量领先优势明显,二产增加值占全国县域比较为稳定。

从规上工业企业数量看,2011-2020 年,中国县域规上工业企业数量波动性较大,2013 年达到峰值,为 209735 个,2020 年规上工业企业数量为近十年较低水平。

东部地区规上工业企业数量占比一直保持在50%左右,东北地区规上工业企业数量占比一直较低,2011 年、2020 年占比分别为 7.4%、3.2%。

从各省(市、区)所辖县域规上工业企业数量看,2020 年,浙江省、江苏省 2 省所辖县域规上工业企业数量遥遥领先,占比均超过 10%,此外,山东省、河南省、湖南省 3 省所辖县域规上工业企业数量也相对较多。

城乡居民收入协同增长

2021 年,百强县人均 GDP 达到 12.9 万元。2021 年,百强县居民人均可支配收入均值为 44333.0 元,城镇居民人均可支配收入均值达到53859.0 元,农村居民人均可支配收入均值达到 30177.0 元,分别高出全国水平 26.2%、23.6%、59.4%,充分体现了百强县“富民”与“强县”并重。

2021 年,百强县人均可支配收入占人均 GDP 比重低于广东省、江苏省、浙江省及山东省;另一方面,百强县的农村居民人均可支配收入占城镇居民人均可支配收入比重高于广东省、江苏省、浙江省和山东省,表明百强县城乡人均收入相对均衡。

为进一步巩固壮大县域经济,赛迪顾问县域经济研究中心建议,未来需高位统筹推动县域经济高质量发展,聚焦一个基本目标,即稳定县域GDP占全国经济中的比重;实施两大战略举措,即分类引导、高质量发展;着眼三大主要发力点,即构建县域经济发展体系、推进以县城为重要载体的城镇化建设、保持县域经济发展定力,摆脱传统县域经济发展模式。