本期作者:

李煊 招商证券研究咨询部 高端装备行业研究员

近期,汽车版块股价异动,展望2023年,燃油车购置税优惠政策续作与否对汽车需求影响几何?新能源汽车补贴同样面临退出,新能源汽车销量还能否再创辉煌?

我们复盘今年汽车及其零部件行业的股价表现,5-8月是黄金阶段,股价走出趋势性行情。基本面上有两大逻辑:其一,汽车消费刺激政策密集出台,推动燃油车需求快速修复,行业进入阶段性复苏周期;其二,汽车新四化持续推进,新能源汽车的优质供给密集推出,一体化压铸和汽车智能化等新技术应用的渗透率快速提升。

但从9月起,股价开始走弱,一方面有市场风险偏好发生变化的影响;另一方面,则是市场开始对燃油车购置税优惠政策及新能车补贴退出后的需求产生担忧。分别从燃油车和新能车来分析:

01 燃油车

11月30日(周三),汽车版块大幅反弹,主要应归功于消息的刺激。周三盘中有传闻称当前燃油车购置税减半征收的政策将延续至2023年,但目前尚未得到官方消息的证实。仅根据当前信息,目前市场正处在政策预期博弈的时间窗口,我们难以判断政策延续的可能性。但通过对历史的复盘,在前两轮为期两年分两阶段施行的购置税减免周期中,政策对需求的刺激表现出显著的边际效用递减,政策窗口当期的需求修复本质上是后市需求的前置。

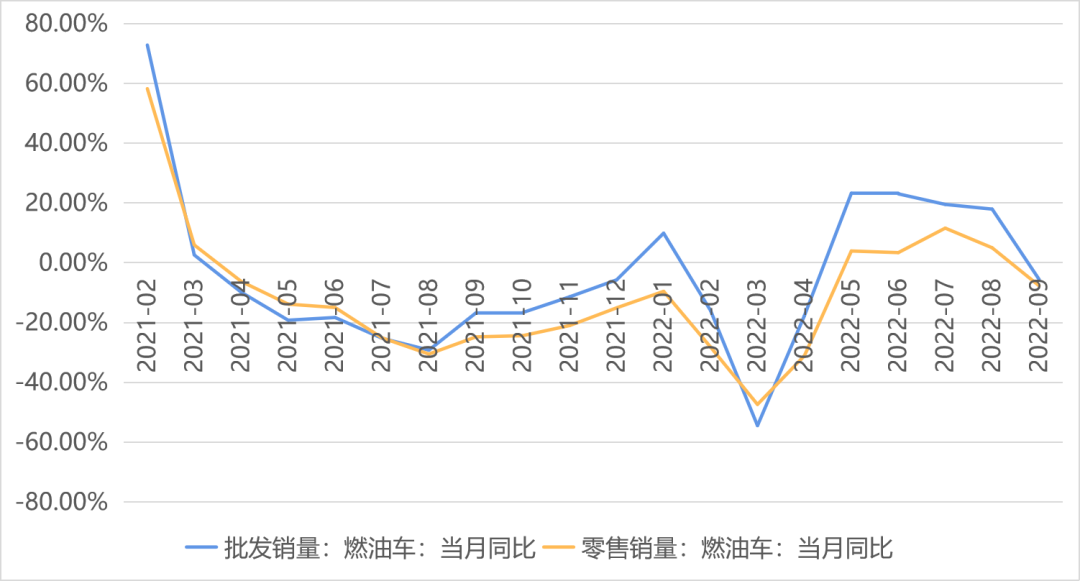

针对此轮购置税政策周期,以乘联会的数据口径,我们发现比较有意思的一点则在于此轮需求的修复其实更加集中在批发端,即经销商对需求的展望更为乐观,但零售端的需求修复反而是不及预期的。今年Q3(6-9月)燃油乘用车的合计零售销量增速为+5.85%,而其批发销量增速为+20.9%;10月两者销量同比增速则双双转负。究其原因,一方面,由于购车活动多为线下场景;另一方面,国内经济走弱及严格的疫情防控政策均对居民收入预期形成压制,综合来看零售端销量增速不及预期或与国内疫情的反复有较大关系。因此,今年政策对居民购车需求的透支或并不十分显著。

▍图1:燃油车批零销量同比增速

资料来源:乘联会、招商证券研究咨询部

据此,购置税固然是影响汽车需求的重要因素,但同时疫情及防控政策的变化亦举足轻重。根据疫情和购置税的变化,明年的需求变化可以分为四大情形进行讨论:

1)疫情及防控政策仍然严峻,燃油车购置税退坡:零售端需求难有显著修复,库存压力会向产业链中上游进行传导,批零增速显著走弱。

2)疫情及防控政策依旧,燃油车购置税优惠维持减半征收:零售端维持弱复苏,经销商维持一定的库存水平,批零销量增速小幅增长。

3)疫情好转及防控政策放松,购置税政策退坡至10%:零售端需求小幅回补,经销商在库存压力下大幅补库存的可能性不大,批零增速小幅增长。

4)疫情好转及防控政策放松,购置税维持5%或小幅退坡至7.5%:零售端需求修复,同时经销商对未来销量维持乐观预期,批零销量增速均向好。

结合目前国内持续优化的防疫政策变化来看,考虑到今年政策对零售端需求的透支幅度有限,明年国内汽车需求应有较强的改善预期,但强度则仍需观察政策变化情况。

02 新能源汽车

2023年新能源汽车将面临补贴退坡,不同车企所采取的应对策略有所分化:

1)部分车企在年末则采取了保供稳价策略以保证产品销量的平稳过渡,客户在12月31日前签订了订单的,车辆售价不受交付时间影响。

2)在成本压力下,比亚迪率先提价,部分车企或会选择跟进。

3)特斯拉选择降价扩大客户群体以进一步提升市场份额。

从短期影响来看,补贴退坡预期所带来的抢装大概率会对明年一季度的新能源汽车销量造成一定影响;但从长期来看,补贴已经不是驱动国内新能源汽车发展的核心要素,新能车渗透率提升的关键仍在于其相对于竞品燃油车具备全生命周期成本及驾乘体验感上的优势,而这一优势即便在补贴退坡之后依然存在。因此,我们认为新能车渗透率的长期提升是确定性事件,但短期会受多方面因素扰动而有所放缓。

总的来说,新能车行业的竞争程度日益激烈,行业的投资逻辑也将从beta转向alpha,结构性分化更加显著。建议关注当前渗透率较低但趋于快速提升的复合集流体、一体化压铸、汽车智能化等子领域。

【免责声明】本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。