2023年度,REITs基本面较弱,仍未见到拐点;2024年初,公募REITs中保租房板块走出独立行情,据统计,已上市的29支(6大板块)REITs中,保租房板块累计涨幅最高,为唯一上涨的板块,得到投资者的重点关注。

一、基础设施项目运营情况分析

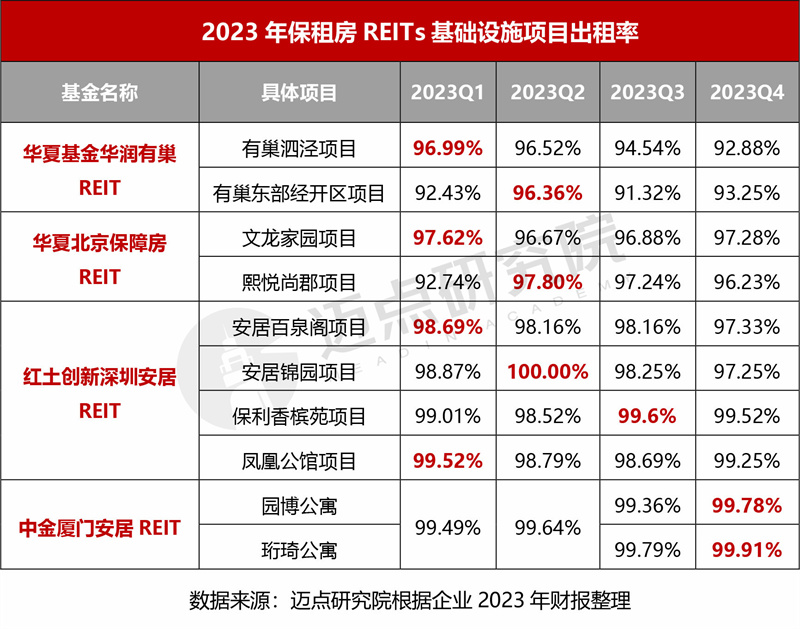

1、出租率

4单保租房REITs的基础设施项目出租率在高位窄幅波动。截至2023年末,除华夏基金华润有巢REIT两个项目出租率为93%以外,其余8个项目出租率均超96%,其中中金厦门安居REIT两个项目接近满租状态,带来稳定的租金收入。

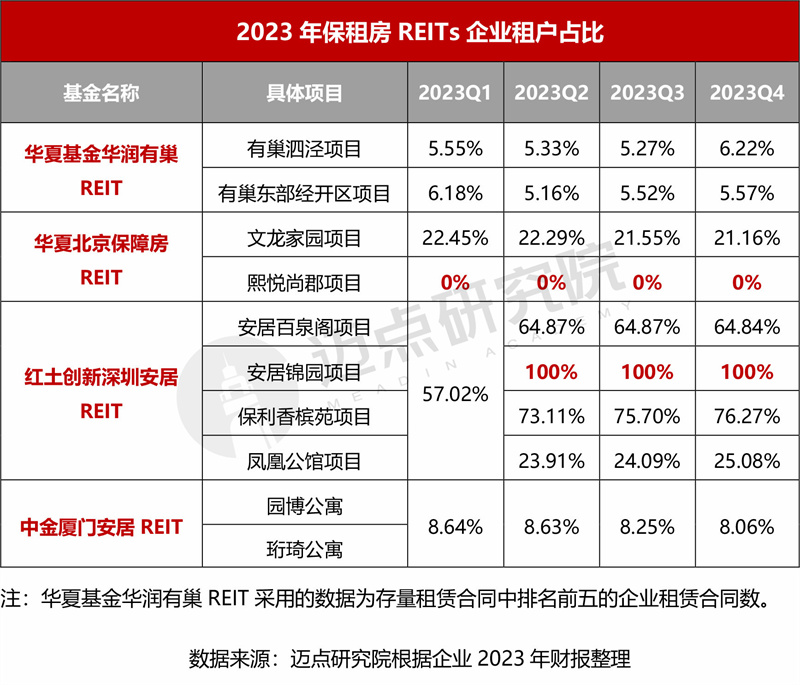

2、租户集中度

红土创新深圳安居REIT项目租户集中度最高,其四个项目企业租户占比分别为65%、100%、75%、25%,由于企业租户占比大,企业租户是否续租将对出租率和租金收入造成重大影响,因此需重点关注企业租户的稳定性;华夏北京保障房REIT两个项目租户集中度分化明显,企业租户占比分别为22%、0%;华夏基金华润有巢REIT和中金厦门安居REIT企业租户占比处10%以下,租户分散程度高,单一客户影响程度相对可控。

3、租金水平

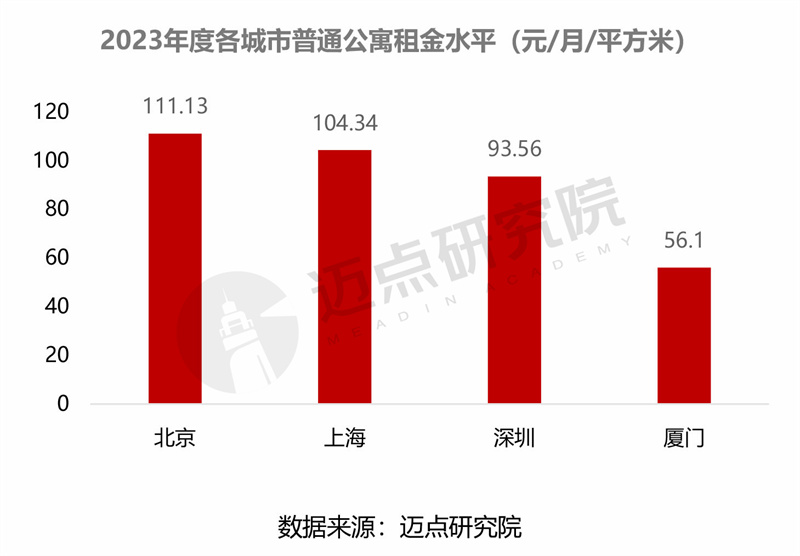

保租房REITs基础设施项目租金具有绝对优势。华夏基金华润有巢REIT、华夏北京保障房REIT、红土创新深圳安居REIT、中金厦门安居REIT年度基础设施项目租金分别在56.6元/月/平方米、57.3元/月/平方米、33.9元/月/平方米、32.7元/月/平方米,对比2023年度上海(104.34元/月/平方米)、北京(111.13元/月/平方米)、深圳(93.56元/月/平方米)、厦门(56.1元/月/平方米)普通公寓租金水平,保租房租金水平仅为公寓租金水平的30%-60%,对租户具有极大的吸引力。

4、租金收缴率

各项目租金收缴率维持高位,带来持续稳定的现金流。4单保租房REITs的基础设施项目租金收缴率均超94%,尤其中金厦门安居REIT项目租金收缴率达100%。

二、主要财务指标和基金收益分配情况分析

1、收入、营业收入

4单保租房REITs经营稳健,截至年末,其中3单收入较年初实现上涨。无论是总收入方面,还是营业收入方面,各项目都表现出良好的运营能力。华夏基金华润有巢REIT收入水平较高,各季度收入均超1900万元;中金厦门安居REIT收入水平次之;红土创新深圳安居REIT收入水平垫底。

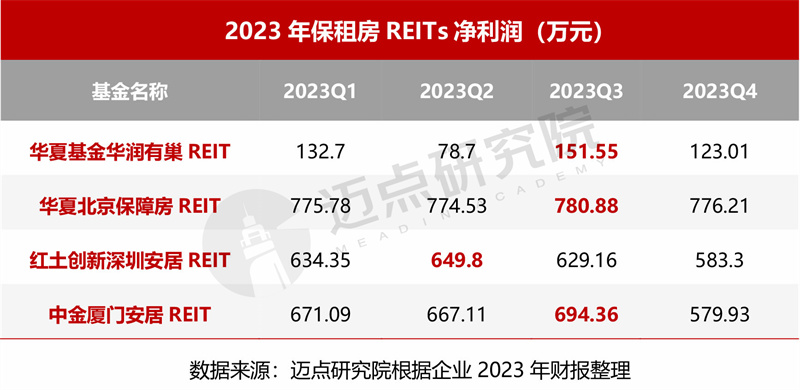

2、净利润

临近年末,第四季度,4单保租房REITs净利润环比下降。华夏基金华润有巢REIT虽收入水平最高,但净利润处于最低水平,这主要是因为华润有巢项目采用市场化的运营模式,进而产生较高的销售费用和管理费用;此外,市场化运营模式导致其出租率相对偏低。华夏北京保障房REIT净利润最高,各季度净利润稳定在770-780万元之间。

3、EBITDA

4单保租房REITs息税折旧及摊销前利润2023年预测完成度全超100%。华夏基金华润有巢REIT、华夏北京保障房REIT、红土创新深圳安居REIT、中金厦门安居REIT息税折旧及摊销前利润2023年度预测完成度分别为110.25%、103.92%、101.99%、108.81%,完成度均达标,整体运营质量较高。其中中金厦门安居REIT息税折旧及摊销前利润最高,季度平均值达1487万元。

4、可供分配金额、实际分配金额

单支保租房REITs年度可供分配金额超5000万元,华夏基金华润有巢REIT年度可供分配金额完成度高达125.3%。华夏基金华润有巢REIT、华夏北京保障房REIT、红土创新深圳安居REIT、中金厦门安居REIT年度可供分配金额分别为6076.14万元、5505.3万元、5109.63万元、5732.62万元;2023年完成度分别为125.3%、110.99%、103.89%、108.92%。

三、结语

2023年,保租房REITs的市场表现位于公募REITs各版块前列,整体运营稳健。2024年初,第5支产品国泰君安城投宽庭保租房REIT成功上市,已发行的5单保租房REITs为保障性租赁住房行业以及保租房REITs的未来发展起到了良好的示范效应,促进构建和完善保障性租赁住房“投、融、建、管、退”的商业闭环。

在国家政策的大力推动,以及庞大的流动人口租住需求下,北上广深一线城市以及新一线城市、二线城市住房租赁市场前景广阔,保租房REITs有望进一步扩围至新一线城市和二线城市。