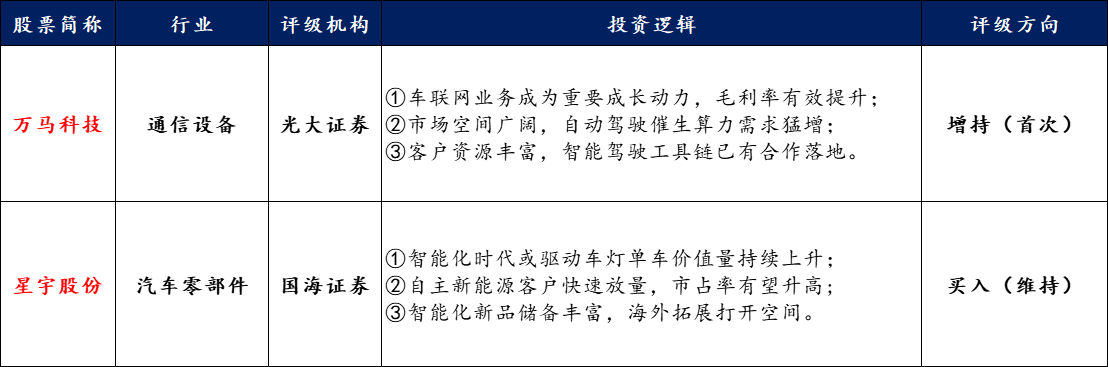

【投资要点】

① 机构预计年内车联网市场规模有望破5千亿元,这家公司是国内稀缺的车联网连接与生态运营厂商,公司车联网业务毛利率较高超66%,客户资源包括传统合资品牌+造车新势力,智能驾驶工具链已有合作落地;

② 这家公司是国内车灯行业头部品牌,智能化趋势下率先获益于车灯单车价值量的提升,智能化在研新品充足,新能源客户持续放量,机构预计到2030年公司市占率或达30%。

光大证券首次覆盖万马科技,给予“增持”评级

近日,光大证券发布研报首次覆盖万马科技(300698.SZ),给予公司“增持”评级。过去一周,公司已获银河证券、光大证券、华福证券三家机构覆盖。

公开资料显示,万马科技主营业务为通信类产品、医疗信息化产品的研发生产和销售,以及车联网连接与生态运营产品与服务。公司产品主要包括通信网络配线及信息化机柜产品和医疗信息化产品两大类,并提供部分产品的整体服务方案。

消息面上,6月4日,工信部等四部门有序开展智能网联汽车准入和上路通行试点。联合体由包括比亚迪、长安汽车在内的9家车企和相关的9家使用主体构成。相关准入和试点将在北京、上海、深圳等7个城市展开。工信部表示,试点过程中将系统开展产品测试与安全评估工作,探索完善智能网联汽车生产准入管理和道路交通安全管理体系。

二级市场表现方面,万马科技今年以来股价震荡。截至6月5日,公司股价报收35.39元/股,近30个交易日(4月22日—6月5日)涨超24%。

(图源:南财金融终端)

①车联网业务成为重要成长动力,毛利率有效提升

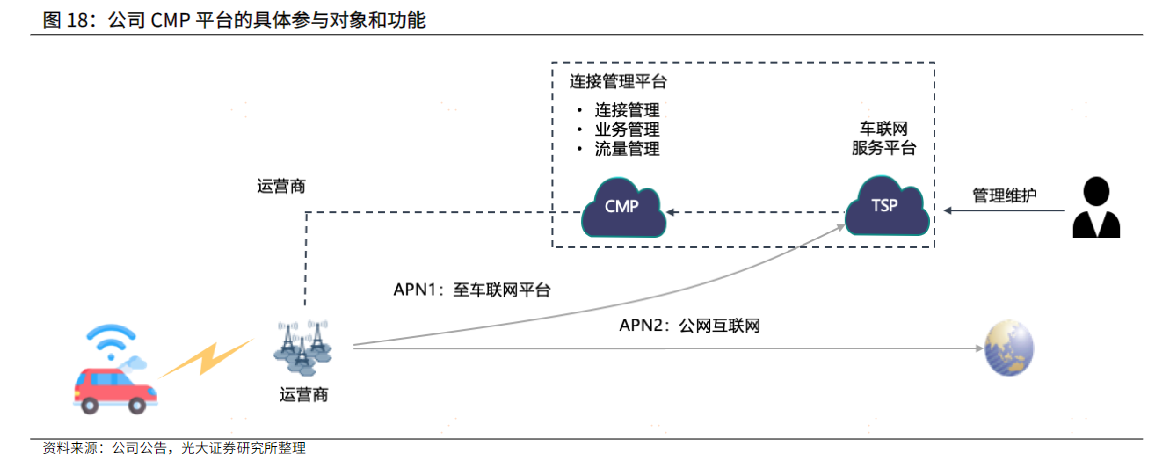

2021年通过全资子公司优咔科技,收购果通科技无形资产,公司正式进入车联网市场。公司连接管理业务涵盖整个云端和云之间的数据交互,包括座舱的交互、车和云之间的管理交互,核心技术为CMP平台及相关应用。

- 近年,车联网业务已成为公司成长的重要动力。2023年公司营收5.21亿元,车联网业务收入占比为34%,较2021年的10%大幅上涨,是目前增速最快的业务板块。

- 车联网业务毛利率为66.51%,远高于其他业务毛利率,毛利占比高达57.12%。2020—2023年,公司毛利率由20.74%提升至39.77%,归母净利润由-0.11亿元提升至0.64亿元。

(图源:光大证券)

②市场空间广阔,自动驾驶催生车联网需求大增

车联网是物联网技术在智能交通系统领域的延伸。光大证券指出,我国汽车智能网联进程持续推进,各部门多举措助推5G/C-V2X网联规模商用。随着5G技术的深入演进和商业化部署,5G车联网和V2X作为车联网技术的升级方向,未来有较大的需求空间。

目前,我国车联网市场规模已达千亿级别,机构预计今年有望突破5000亿元。

- 根据高工智能汽车数据,2023年,我国乘用车市场车联网前装标配同比增长23.55%,标配搭载率达到78.31%。

- 根据中商产业研究院,2022年中国车联网市场规模达3878亿元,2018—2022年年均复合增长率为33.67%;其预期2024年中国车联网市场规模将达5430亿元。

③客户资源丰富,智能驾驶工具链已有合作落地

公司作为为国内稀有的车联网连接与生态运营厂商,截至2023年9月,公司累计为超过810万车辆提供车联网服务,同时已提供25万+的5G SA发卡与连接管理服务。

客户资源方面,吉利为公司车联网业务最主要客户,此外合作的车企还包括上汽大众、东风、理想、天际、智己、高合等。2023H2公司增设香港子公司,加快开拓海外市场。

公司凭借自动驾驶数据切入自动驾驶领域,“自动驾驶数据闭环平台工具链”于 2023 年落地,将帮助主机厂客户构建自主可控的自动驾驶数据处理、算法训练及仿真平台。

2024年3月,公司与吉利旗下的朗歌科技签署《战略合作框架协议》,决定在自动驾驶数据闭环领域建立战略合作伙伴关系,公司未来将为其提供大算力平台(第一阶段至少具备 2000P的支撑能力,未来三年不少于6000P算力)作为技术支撑。

2023年8月,子公司优咔科技与雅安经开区管委会签署《合作框架协议》,将在智能网联、自动驾驶两方面开展合作。

光大证券认为,该产品推向市场有望为公司打开成长空间,与雅安经开区管委会、朗歌科技的合作逐步落地贡献业绩,也有望推动该项业务毛利率逐步提升。

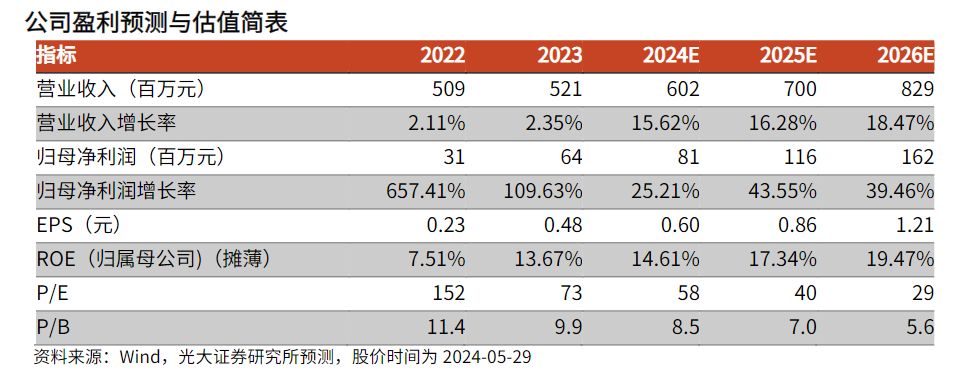

业绩预测

光大证券预计,2024—2026年公司实现营业收入6.02/7.00/8.29亿元,同比增长15.62%/16.28%/18.47%;实现归母净利润0.81/1.16/1.62亿元,同比增长25.21%/43.55%/39.46%.

光大证券还提示了产业进度不及预期风险、技术人才流失风险、原材料及产品价格波动风险、客户流失风险、应收账款回款风险等风险。

国海证券再次覆盖星宇股份,维持公司“买入”评级

近日,国海证券再次发布研报覆盖星宇股份(601799.SH),维持“买入”评级。

公开资料显示,公司主营汽车(主要是乘用车)车灯的研发、设计、制造和销售,是我国车灯行业头部公司,产品主要包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等。

二级市场方面,6月5日,星宇股份收涨4.19%,报收126.8元/股。

(图源:南财金融终端)

①智能化时代或驱动车灯单车价值量持续上升

受益于产品结构优化叠加车灯升级,据国海证券计算,公司车灯产品均价从2012年的39元/只提升至2023年的162元/只。国海证券认为,未来,车灯将继续向智能化方向演进,ADB大灯、DLP大灯、连贯式尾灯、氛围灯等新兴产品持续打开行业天花板,车灯市场有望迎来二次快速增长期。

据该研报数据,目前,车灯行业从卤素大灯逐步升级为LED大灯,2023年国内LED前照灯渗透率已从2018年的24%提升到79%。

2023—2030年,车灯单车价值量有望从1362元提升至1788元,CAGR达3.96%;谨慎假设下,国内车灯市场规模有望从2023年767亿元提升至2030年的1284亿元,CAGR达7.64%。

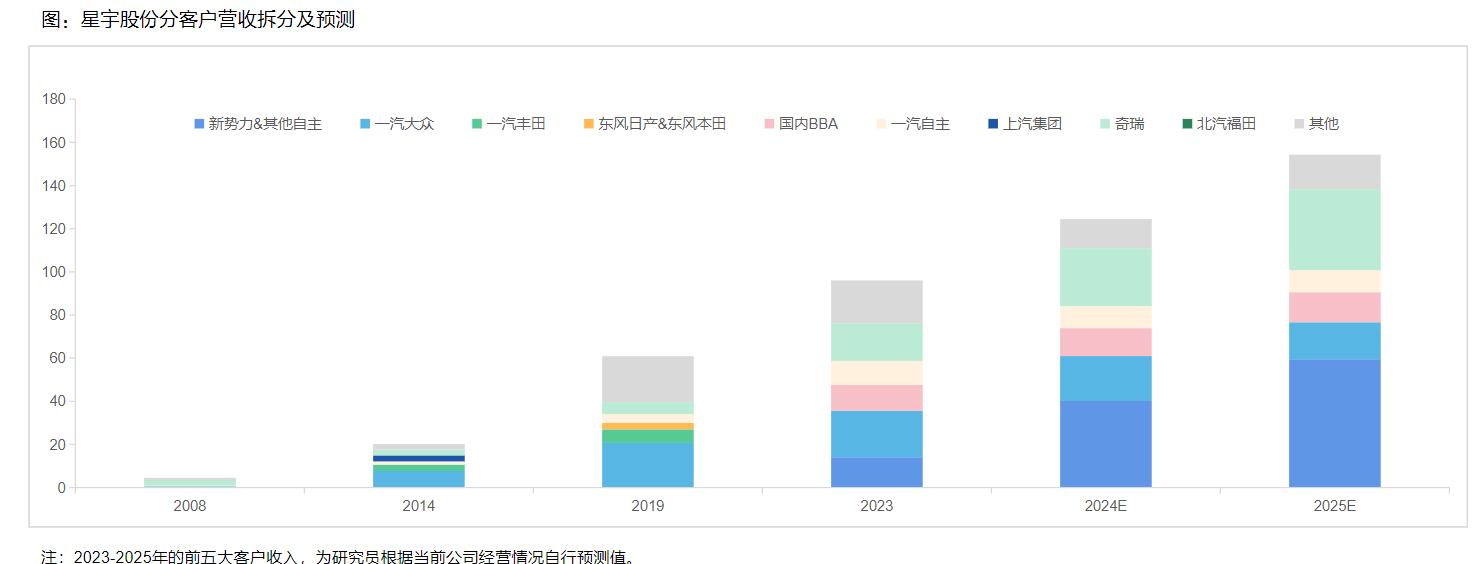

②自主新能源客户快速放量,市占率有望升高

据测算,2023年公司国内市占率约16.2%。公司自上市以来,客户结构不断升级,从一汽大众、一汽丰田、广本广丰、日产等合资品牌,到奥迪、捷豹、路虎、宝马等高端合资、外资客户。近年来,不断拓展造车新势力如小鹏、理想、极氪、蔚来、赛力斯等的定点。

国海证券预计,随着公司新能源客户2024年持续放量,预计新能源客户营收占比有望突破32%。公司在造车新势力的改款或者新车中有望获得更高的市场份额,预计到2030年公司市占率有望超过30%。

(图源:国海证券)

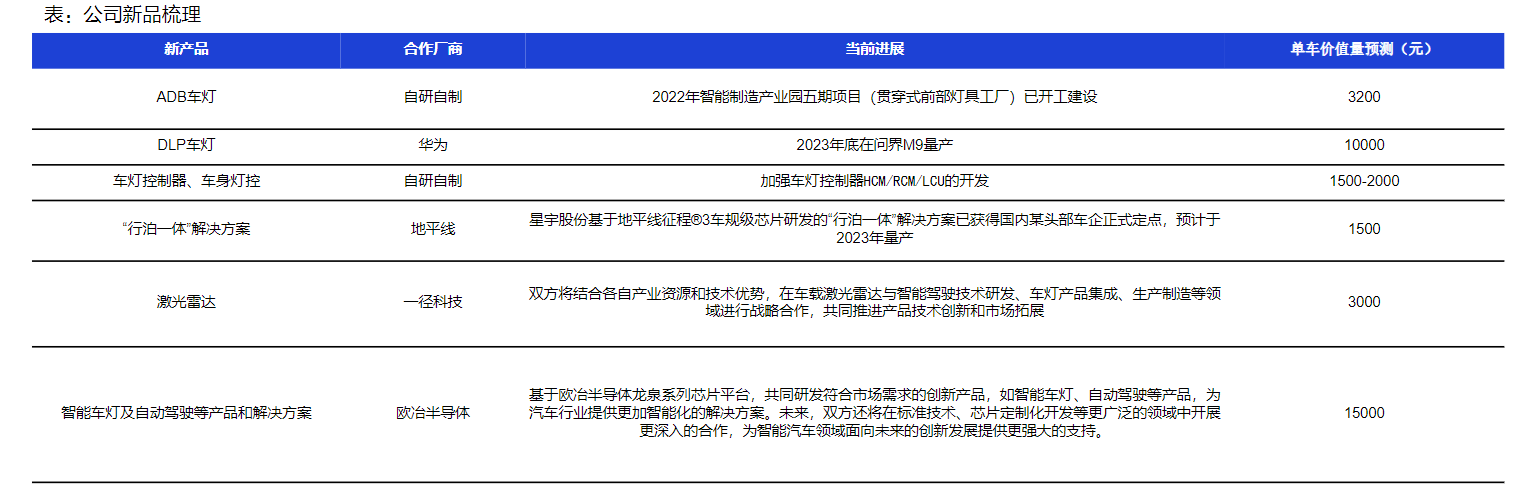

③智能化新品储备丰富,海外拓展打开空间

公司目前智能化在研新品充足,包括ADB车灯、DLP车灯、“行泊一体”解决方案、智能车灯及自动驾驶等产品和解决方案等,与虹软科技、华为、地平线、欧冶半导体、一径科技等厂商合作。

国海证券预计,假设后续公司新品均实现逐步量产,单一配套车型的平均公司产品配置率达到30%,公司产品配套ASP(单车价值量)有望超过1万元,约为当下公司产品配套ASP(3000元)的3.3倍。

与此同时,公司拓展海外产能扩张,布局海外新能源市场。据公司年报披露,公司塞尔维亚生产基地总投资约4.68亿元,2023年产能逐步释放;国海证券预计,达产年预计新增营收约1.24亿欧元,可形成年产各类车灯570万只,主要配套宝马、奥迪、大众等欧洲主流品牌整车厂商,实现全球化供应。

(图源:国海证券)

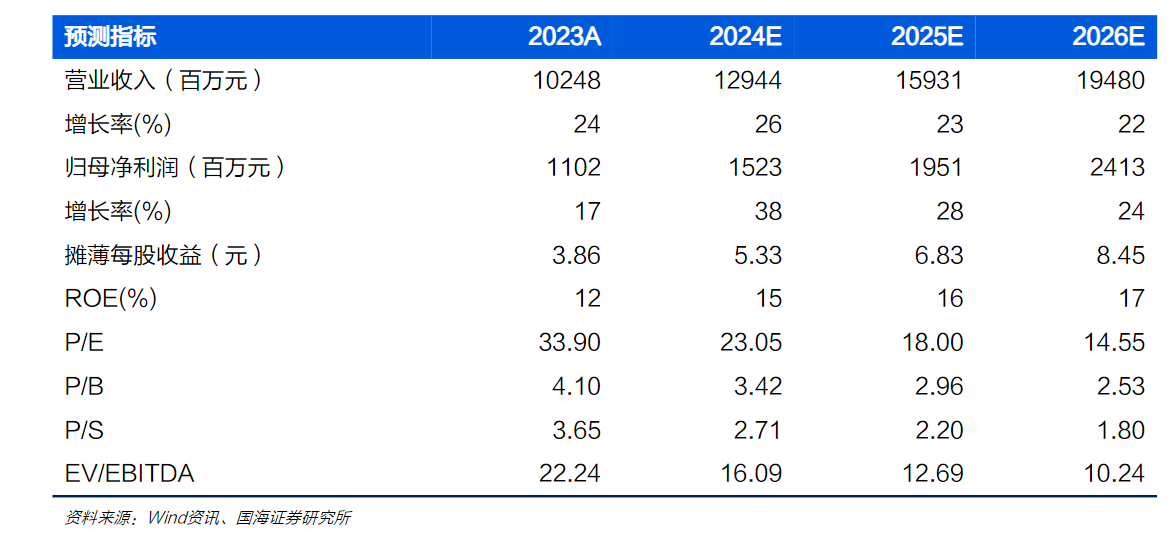

业绩预测

国海证券预计,2024—2026年公司实现营收129.44/159.31/194.80亿元,同比增长26%/23%/22%;实现归母净利润15.23/19.51/24.13亿元,同比增长38%/28%/24%。

国海证券还提示了下游客户销量不及预期的风险、毛利率下滑风险、技术研发和产品开发不及预期的风险等风险。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享