6月6日,市场全天震荡走低,三大指数均收跌,航运概念今日逆势上涨,早盘一度冲高,午后略有回落,全天上涨1.74%。其中,中远海特涨5.93%,中谷物流涨超5%,凤凰航运、中远海能、宁波远洋等涨超2%。航运龙头中远海控一度涨超6%创2021年9月以来新高,截至早盘收盘涨2.29%,实现4连阳,累计涨幅超10%。

实际上,航运概念今年来可谓是异军突起,年内涨幅达52%。尤其是年初至今,不少航运股股价都录得了可观的涨幅,其中更有几家公司涨幅超过了50%,中远海控可以说是板块中“最靓的仔”,今年来股价涨幅约76%,股价不断刷新阶段新高。

本轮航运概念高涨离不开红海危机的爆发。近期新加坡出现塞港,导致虽未进入7、8月旺季,但淡季集运坚挺,各航线普涨。今年红红火火的航运概念还能持续多久?

运力紧张态势短期无法缓解

近期,新加坡港口“世纪大堵船”引发关注。

航运咨询公司linerlytica的一篇报告称,全球第二大集装箱港口新加坡港正在面临严重的拥堵问题。随着消息愈演愈烈,新加坡海事及港务管理局(MPA)回应,自2024年初以来,新加坡的船只抵达量大幅增加,特别是集装箱船“扎堆”;在不可调整抵达时间表的情况下,新加坡港口集装箱船的平均等待时间约为两到三天;正在通过启用旧泊位和堆场、增加更多人力等方式提高集装箱处理能力。

对于拥堵原因,MPA称,好望角周边船只改道,导致全球各大港口船只无法按时抵达,并引发“船只聚集”效应。自2024年初以来,新加坡的船只抵达量大幅增加。对于油轮和散货船而言,补给和加油活动在停泊地内进行,因此不受影响。但对于集装箱船而言,由于上游地区的供应链中断,集装箱量在过去几个月大幅增加,集装箱船抵达“扎堆”。

进入6月港口拥堵情况并未好转。

据报道,6月5日,一站式国际物流服务平台运去哪称,目前全球主要港口都出现了拥堵的情况,海运费持续飞涨,上海、青岛、巴生港与科伦坡等众多亚洲港口出现了不同程度的拥堵现象。多份报告指出,新加坡港已成为最新的瓶颈。

根据澎湃新闻,“当前的海运市场回到了类似于疫情期间的情况,例如出现港口拥堵、设备短缺、运力不足等,推动海运运价上升。”DHL全球货运亚太区首席执行官Niki Frank表示,此次海运形势和疫情期间不一样的是,驱动原因在于红海危机下船舶绕行带来的运力供给不足以及需求上升两方面。

运力不足的情况大概还要持续多久?Niki Frank称,看不到新增运力,红海危机短期不会彻底解决,此外目前高需求仍在持续,因此预计至少未来三至四个月海运运力紧张问题不会有明显缓解,并且很难预测6个月之后的情况。

日前,全球集装箱龙头马士基公告称上调全年业绩预期。马士基表示,由于集装箱市场需求持续强劲,以及红海危机持续造成混乱,现在也看到了港口进一步拥堵的迹象,尤其是在亚洲和中东地区,同时集装箱运费进一步上涨,预计将促进2024年下半年财务业绩的强劲增长。

淡季集运坚挺,各航线普涨

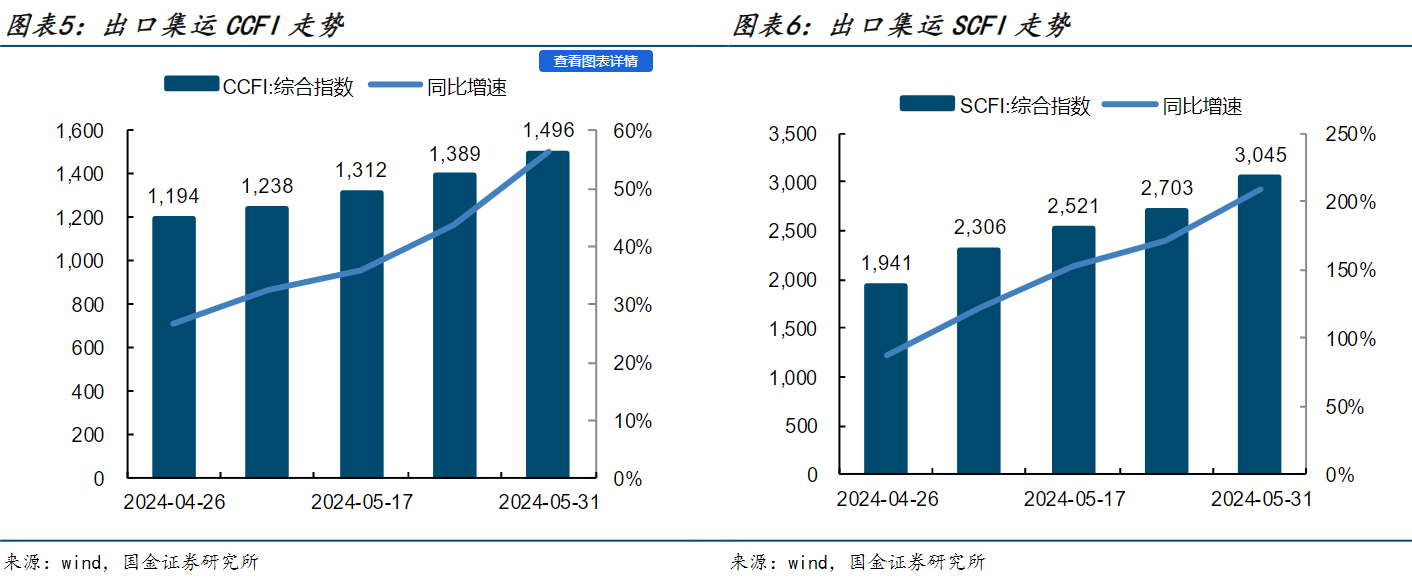

近期中国出口集装箱运价指数(CCFI)、上海出口集装箱运价指数(SCFI)等系列先行指标都呈现上扬态势。

5月31日,中国出口集装箱运价指数CCFI为1495.98 点,环比增加7.69%,同比增加56.5%。上海出口集装箱运价指数综合指数报3044.77点,环比前一周上涨12.63%,同比增加209.61%。

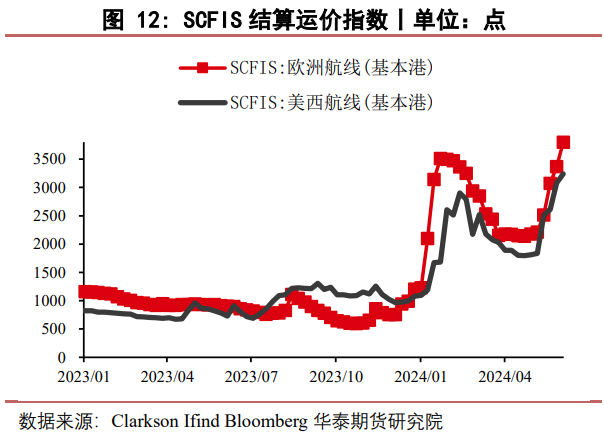

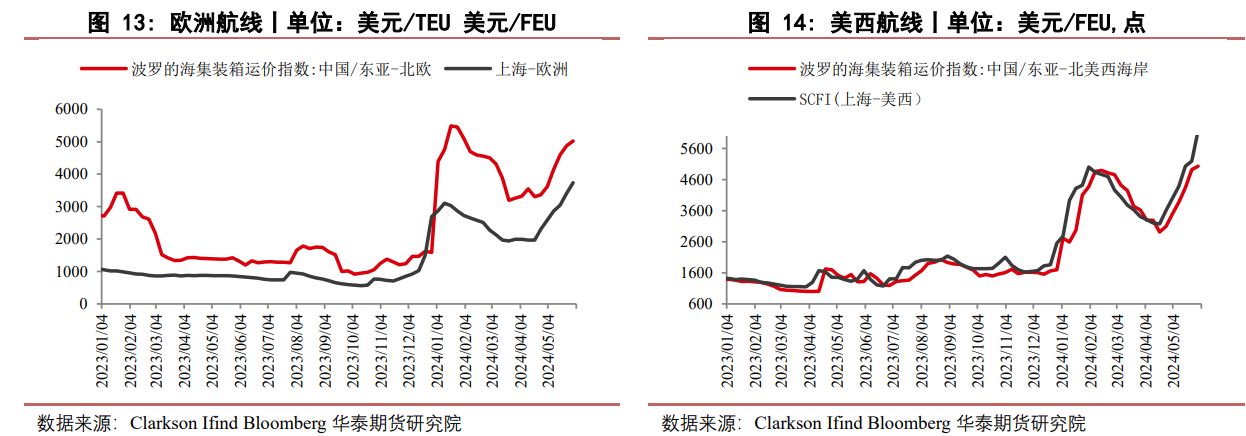

其中,上海出口集装箱结算运价指数(SCFIS)欧洲航线与美西航线双双上涨,且均创出今年以来新高:

- 欧洲航线指数最新报3798.68点,环比上周上涨12.8%,近一个月(即近四周)累计涨幅72%;

- 美西航线指数最新报3240.51点,环比上周上涨5.1%,近一个月累计涨幅77%。

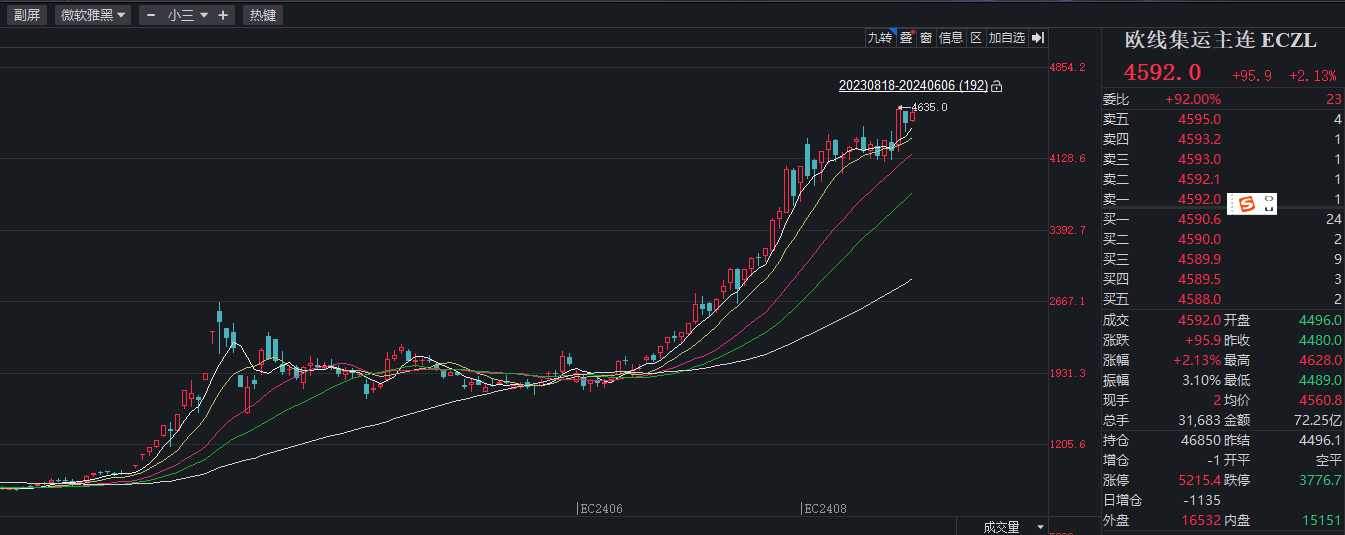

同时,今年来,欧线集运期货大涨。

欧线集运主连前日大涨近10%,突破4600点,打破前期高位盘整走势。实际上自2023年末,欧线集运期货便开启上涨:

- 回溯到欧线集运期货去年12月的第一波大涨。

- 1月初大涨至2600点后,欧线集运期货回调并持续盘整;

- 4月初欧线集运期货从1900点连续大涨至6月高点4635点。

苏伊士运河管理局主席乌萨马·拉比耶5月13日在埃及议会发表讲话时表示,自2023年11月至今,红海地区不断加剧的紧张局势导致近3395艘船只被迫改变航线,驶往南非好望角,而没有进入苏伊士运河。

马士基也在5月初发给客户的更新版警告中表示,红海的危险区域在扩大,离岸更远的海域也开始受到袭击。

中银证券指出,部分航线运价出现“一箱难求”的情况。本是淡季的海运市场迎来“涨价潮”,整体来看,原因一方面是进出口贸易较好助力集运需求回升,另一方面是红海局势吸收新投放产能,新船交付导致的运力增加影响被边际抵消。

需求逐步进入旺季,有望支撑现货端运价表现

不过,7、8月将迎来市场旺季。

华创证券称,供给端:核心为红海绕航后的有效运力大幅减少;同时,目前类似于新加坡等部分港口堵港现象的出现,或将进一步拉长班期,且可能传导至下游其他港口,引发供应链紊乱。

需求端:一方面,存在短期事件扰动,带动需求明显上升。另一方面,欧美近期出现补库迹象,同时考虑当前绕航下运输时间拉长,对应其安全库存的水平应高于常规情景。

展望后续,6月现货价格坚挺,7-8月进入备货旺季,货量来看,预期保持继续向上趋势,有望支撑短期运价表现。中长期仍需观察货量与新船下水情况。

中粮期货指出,今年运费的最高点会在第三季度出现,或持平于红海危机的前高,目前来看价格的表现比预想的更加凶猛。因此,全年最高会在8-9月出现,从10月开始淡季完全来临时,叠加运力已宽松,价格才会高位下行。波动的决定因素依旧在需求端。

机构关注

华福证券指出,集运旺季提前到来,新加坡堵港供应链挑战加剧。集运市场,旺季提前到来新加坡“大堵港”,全球供应链挑战加剧。东南亚恶劣气候叠加旺季提前到来,全球第二大集装箱港口新加坡港堵塞恶化,45 万TEU货柜在等待处理,准班率预计进一步恶化,支撑海运费进一步上涨。关注中远海能、招商轮船。关注:招商南油、中远海控、东方海外国际、国航远洋、宁波远洋、海通发展。

国金证券称,新加坡港口拥堵,集运运价短期维持强势。需求端:欧元区5月经济景气指数为96,美国5月谘商会消费者信心指数为102,均好于前值及市场预期。美国消费者预期指数创下2023年7月以来的最大单月涨幅。欧美景气上升支撑运输需求。供给端:红海局势未能缓解,导致主要船公司继续绕道航行,加剧市场运力供给的紧张情绪。新加坡港口拥堵,预计港口拥堵6月份加剧,消化亚欧航线未来几周新增运力。油运供需向好,看好旺季反弹,推荐中远海能。

国投证券研报指出,当前集运行业边际定价,“绕航长期化+美国确认补库”是景气持续最有利的组合。短期集运行业已由2023年年底的事件驱动向供需双驱动,行业盈利预期改善,重点关注中远海控AH、东方海外国际、海丰国际。受空箱回流放慢,新增运力配箱需求和存量集装箱更新需求影响,造箱和租箱迎来量价修复,重点关注 中远海发、中集集团等。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享