核心观点

- 中国金融主管部门充分给予主要境内银行境外贷款业务的发展空间,还对境内银行境外贷款实施“本币优先”的原则,也有利于人民币国际化的有效推进,同时采取与跨境融资风险一致化的额度管理规则思路,也对中国金融市场双向开放形成长期助力。

- 我们综合国家外汇管理局数据大致估算,6月末,中国银行业对境外非银部门本外币贷款在4200亿美元左右,折合人民币在2.75万亿元。这与工商银行和建设银行合计估算的境外贷款余额上限相当,远低于四大国有银行合计4.87万亿元上限。反过来看,境内银行开展境外贷款业务有着较大的政策空间。

- 本次规则明确境内银行跨境贸易融资不纳入管理范畴。一方面可能在于中国对跨境贸易结算已有着较多制度规范,另一方面也在于境内银行跨境贸易融资存在交易规模大且季度性余额波动也大等特点,境外贷款余额上限规定容易束缚银行对跨境贸易结算和境外贷款业务顺利开展,从而会影响到正常的中国对外贸易往来。

- 本次对放贷主体设定为“具备国际结算业务能力”的境内银行,展业还须在“经批准的经营范围内”。以此来看,在中国央行和国家外汇局列出统一管理的27家银行外,其他境内银行开展境外贷款业务的范围,可能会在某种程高度上受到限制。

- 本次政策对境内银行境外贷款余额设定上限,毫无疑问体现出金融主管部门对境内银行境外贷款的规范和约束,也从宏观审慎管理角度体现出国家金融安全的总体考虑。

中国央行和外汇局近日推出境内银行境外贷款业务征求意见稿,这填补了境内银行外币境外贷款业务缺乏制度操作规范的空白,还更加全面地给出了本外币一体化境外贷款业务指引。

本次中国金融主管部门充分给予主要境内银行境外贷款业务的发展空间,还对境内银行境外贷款实施“本币优先”的原则,也有利于人民币国际化的有效推进,同时采取与全口径跨境融资风险一致化的额度规则管理思路,也对中国金融市场双向开放形成长期助力。

当然,本次政策对境内银行境外贷款余额设定上限,毫无疑问体现出金融主管部门对境内银行境外贷款的规范和约束,也从宏观审慎管理角度体现出国家金融安全的总体考虑,也是对中国企业机构进一步“走出去”后金融风险的防控谋篇布局。本外币一体化

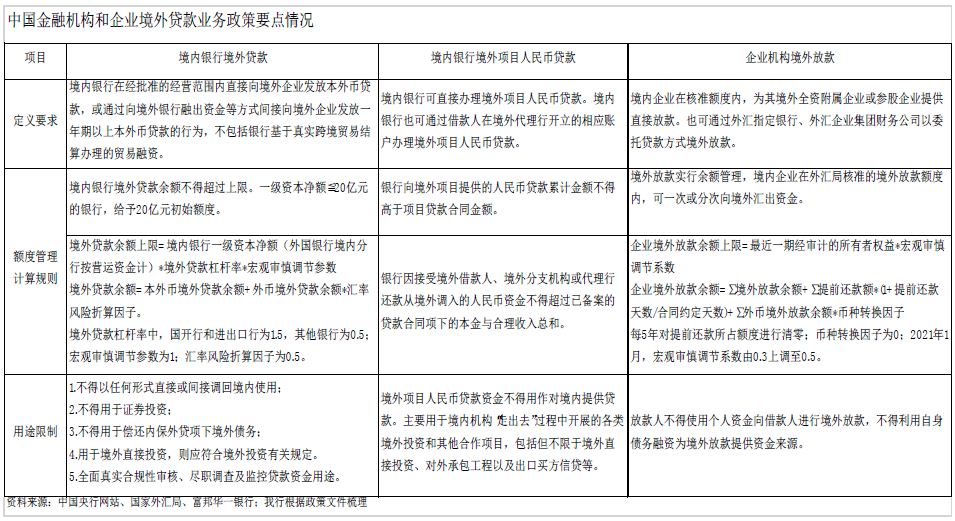

中国境内机构对外贷款中,2008年8月颁布的《外汇管理条例》提及银行业金融机构在经批准的经营范围内可以直接向境外提供商业贷款,后续境内银行境外项目人民币贷款以及境内企业境外放款有了政策明确规范,但境内银行更多人民币境外贷款,尤其是境内银行外币境外贷款并没有明确的政策规章出台。

中国央行和国家外汇局本次推出《关于银行业金融机构境外贷款业务有关事宜的规定(征求意见稿)》,就较为全面地填补了境内银行境外贷款的制度空白。具体如下表。

本次规定将境内银行境外人民币和外汇贷款业务纳入统一政策框架,同时还鼓励境内银行以本币开展境外贷款业务。比如,在境内银行境外贷款余额的计算规则中,对其中外币境外贷款余额计算附加了汇率风险折算因子,也就是境外贷款余额=本外币境外贷款余额+外币境外贷款余额*汇率风险折算因子。

这充分体现出金融主管部门对境外贷款实施“本币优先”的原则,也有利于人民币国际化的有效推进。根据《2021年人民币国际化报告》,2020年末主要离岸市场人民币贷款余额为5285亿元;而2021年6月境外主体持有境内人民币贷款、存款、股票及债券等金融资产金额合计为10.26万亿元人民币,同比增长42.8%。

与此同时,本次规定要求,境内银行境外贷款余额不得超过上限,也即:境外贷款余额≤境外贷款余额上限。按本次规定,境外贷款余额上限=境内银行一级资本净额(外国银行境内分行按营运资金计)*境外贷款杠杆率*宏观审慎调节参数。

我们可以看到,这一上限计算规则与《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发[2017]9号)中对全口径跨境融资风险加权余额上限的相近政策管理思路,这体现出中国金融主管部门对金融机构跨境资金融入融出监管政策规范的一致性。

该2017年9号文规定,跨境融资风险加权余额上限=资本或净资产*跨境融资杠杆率*宏观审慎调节参数。资本或净资产:企业按净资产计,银行按一级资本计,非银金融机构按资本(实收资本或股本+资本公积)计,外国银行境内分行按运营资本计。

展业上限空间大

尽管本次规定征求意见稿对境内银行境外贷款余额设置了上限,但其具体影响还要结合银行放贷的实际情况来看。

由于中国银行业金融机构诸如中国银行、工商银行、交通银行等上市银行、非上市中外资银行财报和外国银行境内分支机构,并没有单独披露境内银行(或银行境内分支机构)向境外企业发放本外币贷款情况,因此难以准确获得单个境内银行境外贷款余额是否超过其上限。

需要指出的是,本次规定对境外贷款业务的定义是境内银行在经批准的经营范围内直接向境外企业发放本外币贷款等。而中国大型银行财报中披露的港澳台及其他国家境外贷款金额中,还包括了银行集团海外子公司或海外分支行本外币贷款数据,不应纳入境内银行直接向境外企业发放的境外贷款余额的计算中,应该剔除。

有鉴于此,根据中国央行公布的6月末金融机构境外贷款为4.39万亿元人民币,但其中还包含了拆放给非存款类金融机构款项,也需要剔除。因此,我们进一步根据国家外汇管理局公布的今年6月末的中国银行业对境外贷款非银行部门存贷款情况和中国国际头寸表中贷款数据,进行大致估算得出,中国银行业对境外非银部门本外币贷款在4200亿美元左右,折合人民币大致在2.75万亿元。

以此结合上市银行财报数据对照看,该数值仅仅相当于中国工商银行和建设银行两家银行一级资本净额估算出的今年6月末境外贷款余额上限2.72万亿元人民币,还远低于四大国有银行合计估算出的4.87万亿元境外贷款余额上限。因此,中国大型银行境外贷款余额应该都低于其境外贷款上限。如次页表格:中国境内上市银行开展非境内贷款业务情况。

综合来看,我们可以初步估计,本次规定对中资银行影响不大,可能对部分外资银行或外国银行境内分行有所影响。所幸的是,中国央行和国家外汇局在本次规定中,对境内银行一级资本净额(外国银行境内分行按营运资金计)≦20亿元的银行,在管控境外贷款余额上限时,直接额外赋予了20亿元的初始额度。

通过上述估算显示出,从主要上市银行境外贷款余额上限来看,他们开展境外贷款业务还有着很大的政策空间。需要指出的是,上述境内银行境外贷款余额估算,还没有剔除其中的贸易融资情况。以此来看,境内银行境外贷款余额的政策上限空间只会更大。

而本次规则明确境内银行跨境贸易融资不纳入统计管理范畴,其原因可能一方面在于中国对跨境贸易结算已有着较多制度规范,另一方面也在于境内银行跨境贸易融资存在交易规模大且季度性余额波动也大等特点,境外贷款余额上限规定容易束缚银行对跨境贸易结算和境外贷款业务顺利开展,从而会影响到正常的中国对外贸易往来。

展业路径

本次对放贷主体设定为“具备国际结算业务能力”的境内银行,展业还须要“在经批准的经营范围内”。以此来看,在中国央行和国家外汇局列出统一管理的27家银行(3家政策性银行、6家国有大行、12家股份行、3家城商行和3家外资行)外,其他境内银行开展境外贷款业务的范围,可能在某种程度上会有着限制。

比如,本次规定要求,境内银行开展境外贷款业务应“建立完善的业务操作规程和内控制度,报中国人民银行总行、国家外汇管理局或其分支机构备案后实施。提交备案材料包括但不限于贷款流程管理、专业人员配备、风险控制制度等,与境外银行合作开展境外人民币贷款业务的,还应建立信贷责任、管理和风险分担机制。”

目前市场已有多个境外贷款业务品种在开展,包括出口信贷、国际银团贷款、跨境并购贷款、境外中长期贷款、ODI贷款、FTN贷款、NRA融资、地方对外债权试点等。据了解,某股份制银行此前仅被批准境外流贷等两项业务。

境内银行开办境外贷款业务,本次规定既允许为境外企业开立的银行结算账户(比如非居民NRA账户、自贸区FT账户)办理,也允许通过境外企业在境外银行开立的账户办理。业务账户的办理范围得到进一步拓宽。

这对中国大型中资银行而言,他们拥有境外分支机构,境内银行通过境外企业在境外银行开立的账户办理,可以使其中国境内境外业务更加有效联动,尤其是对跨国集团本外币融资业务,既方便进行统一综合授信管理,也方便贷后跟踪和风险管控。

不过,对于没有海外分支机构的境内银行,则难以对境外企业进行尽职调查(KYC)和对贷款资金进行用途监控,因此,他们可行的途径是主要通过现行非居民NRA和自贸区FT账户办理境外贷款业务,实际的境外贷款展业拓展空间相对于有境外分支机构的境内银行将非常有限。

对于外资银行和外国银行境内分行而言,则可以充分与其母公司全球网络布局或其集团子公司进行获客和业务联动,通过自身境内分支机构境外直接贷款或通过向境外关联银行融出资金等方式间接向境外企业放贷,发挥境内外市场资源优势,增强自身为客户综合服务能力和水平。

需要指出的是,OSA账户在境内银行境外贷款中的运用,本次规定并没有明确。非居民NRA和自贸区FT账户,本次规定则相对清晰:政策性银行境外贷款以及自由贸易试验区银行境外贷款等统一按本规定模式管理;境内银行通过自由贸易账户分账核算单元向境外企业发放的人民币贷款,按自由贸易账户相关规定办理。

离岸OSA和非居民NRA账户基本相似,NRA属于境内账户,而根据中国央行《关于印发<离岸银行业务管理办法>通知》(银发[1997]438号)和国家外汇管理局《关于发布<离岸银行业务管理办法实施细则>的通知》((98)汇管发字第09号)规定,离岸OSA账户则被视为境外账户。

因此,本次规定对离岸OSA账户是有待规范事项。从实际情况看,目前有招商银行、浦发银行、交通银行、平安银行等银行在通过离岸OSA账户开展业务。

当然,中国央行和外汇管理局可以根据“在经批准的经营范围内”限制条件,针对申请境外贷款业务的境内银行,在展业申请批复中明确其经营范围,将OSA账户项下境外企业的贷款纳入本次境外贷款业务规范之中。

本报告所载信息、意见等仅供投资者参考,不构成所述证券或金融工具买卖的出价、征价或投资建议,在任何时候均不构成对任何人的个人推荐。对依据或者使用本报告所造成的一切后果,我公司及/或其关联人员均不承担任何法律责任。

在法律许可的情况下,我公司可能会持有本报告中提及证券头寸并进行交易,也可能为相关公司提供或争取提供服务。因此,投资者应当考虑到本报告观点客观性及潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一参考依据。

粤公网安备 44010402000579号

粤公网安备 44010402000579号