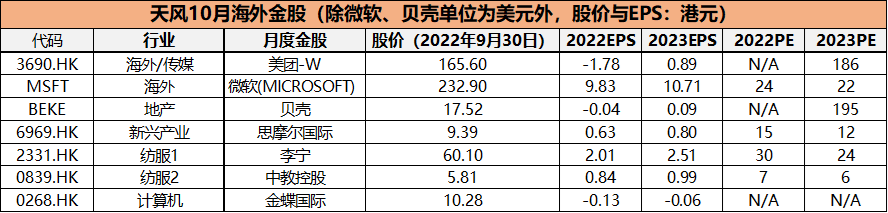

【天风研究】2022年10月海外金股

资料来源:Wind、天风证券研究所(eps为Wind一致预期)

海外/传媒

10月金股:美团

事件:美团发布2Q22财报,美团2022年第二季度营收为509亿元,yoy+16.4%,高于彭博一致预期4.8%,经调整净利润为20.58亿元,同比转正,好于彭博一致预期(-21.73亿元)。本季度开始,为更好反映经营情况变化及资源分配情况,公司调整披露口径为“核心本地商业”和“新业务”。

核心商业:利润好于预期,凸显经营韧性。

外卖:尽管二季度全国各地多发疫情,但即时配送业务(闪购+外卖)依旧表现出较好经营韧性,交易笔数yoy+7.6%。其中闪购达3.91亿单,yoy+43.5%,qoq+11%。外卖业务达37亿单。疫情尽管对即时配送单量造成不利影响,但疫情下降低补贴或提高外卖业务整体盈利水平。同时,配送收入与配送成本之差由1Q的1.1元降低至0.3元,这也印证了我们在《美团外卖三问三答》中的观点,认为不考虑提高抽佣,仅考虑广告Take Rate提高及补贴率降低,即使考虑社保,每单一元钱盈利整体实现可能性较大。我们认为伴随3Q全国疫情形势好转,即时零售订单量有望同比增长17%~18%。

到店:整体受疫情影响较大,2Q22收入同比下滑18.6%,但受美团酒旅业务内部人员优化、持续提高经营效率影响,预计Op Margin好于市场一致预期。我们认为伴随公司到店业务的恢复、经营杠杆进一步提高,3Q2022公司到店业务Op Margin有望进一步提高。我们认为美团到店酒旅板块护城河稳固、具有较强的经营利润,我们看好到店业务长期的收入及利润成长空间。

新业务:定位“新模式”,注重有效率增长。2Q22新业务收入达142亿元,yoy+42%,经营亏损率收窄至48%(2Q21为87.3%,1Q22为70%)。主要是由于商品零售业务经营效率提升。其中:1)美团优选:未来将专注于高质量增长与经营效率提升,多地大仓关停后公司整体运营效率或将进一步提升,关注亏损率收窄情况及夏季冷链物流投入情况;2)美团买菜:疫情催化下交易用户数和订单量均创下季度新高,关注后期行业竞争格局优化、履约能力提升后的可持续发展情况。我们认为2季度亏损率的进一步收窄是公司执行“有效率”增长的关键,建议关注公司供应链管理能力、特别是解决运营效率低下的举措,以及运营成本的降低情况。

投资建议:2Q22公司整体收入、利润好于预期,疫情考验下展现强大经营韧性,增速、盈利情况均优于我们此前的判断。从长期来看,我们认为美团护城河稳固、中长期增长空间稳健,建议关注长期增速兑现情况。截至2022年8月28日,公司当前股价对应P/S为3.6x,较过去两年平均折让39%,建议关注美团。

风险提示:外卖单量、整体单量恢复进度不及预期、社保对UE影响超过预期。

海外

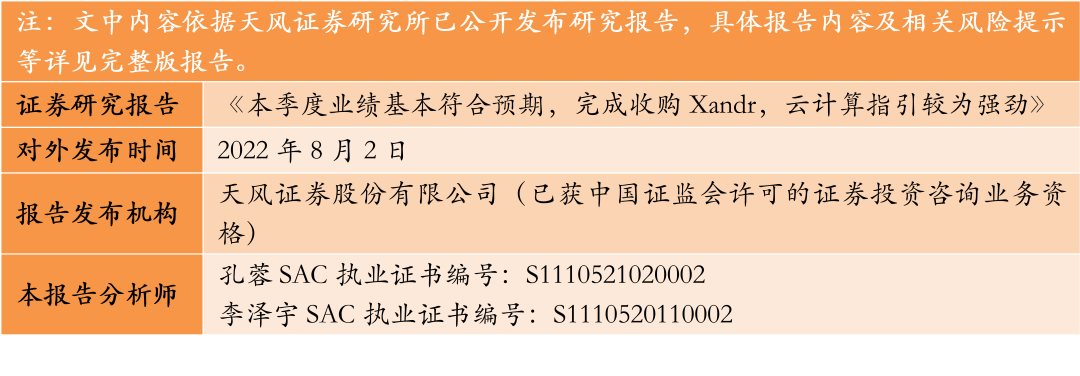

10月金股:微软

事件:公司公布 FY2022Q4 (CY2022Q2)季报:收入与利润小幅不及彭博一致预期,指引超彭博一致预期

收入与净利润小幅不及彭博一致预期:公司实现总营收 519 亿美元,同比增长12%。净利润:实现净利润 167 亿美元,同比增长 2%,净利率 32%。

分各业务来看:生产力和业务流程业务收入为 166 亿美元,同比增长 13%,主要由 Office 365 商业收入增长,LinkedIn 以及 Dynamics 的收入增长所驱动。智能云业务收入为 209 亿美元,同比增长 20%,收入符合预期。个人计算业务收入 144 亿美元,同比增长 2%。其中 Windows 收入主要受 Windows Commercial 增长的推动,部分被 Windows OEM 的下降所抵消。Windows 商业产品和云服务收入由于中小型企业交易放缓的一些影响,同比增长只有 6%,低于预期。由于停产和 PC 市场恶化,Windows OEM 收入同比下降 2%。Xbox 内容和服务收入下降 6%,主搜索和新闻广告收入(不含 TAC)受广告支出放缓影响同比增长 18%,低于预期。在商业销售的推动下,Surface 收入增长了 10%。

公司下季度指引略超预期:生产力业务和个人计算业务稳定增长,智能云业务保持高速增长。生产力和业务流程业务收入在 159.5 亿至 162.5 亿美元之间。智能云收入在 203 亿至 206 亿美元之间,Azure 的收入增速以固定汇率计算降低大约 3%。个人计算业务预计收入在 130 亿至 134 亿美元之间。总收入指引中位数 528 亿美元。

点评:

1)我们认为收购持续加强微软流量下的广告业务。微软在上个月完成了对 Xandr的收购,现在为全球最大的优质广告市场之一提供支持。

2)云计算业务前瞻指标表明需求依然强劲:Azure 本季度同比增速 40%,剔除汇率影响后增速 46%,基本符合预期。由于计算和存储资源等服务的消费增长放缓,以及非 Azure 业务(SQL server 等),微软云收入增长略不及预期,但其季度收入依然首次超过 250 亿美元,同比增长 28%。我们认为表明在浅衰退的背景下,企业端长期数字化需求依然强烈,转云的渗透率提升或根据企业预算有延迟,但不会大幅削减。

3)个人计算业务受通胀影响更大,但市场已计入消费电子下滑,我们相信并不会是估值的主要驱动因素。公司指引 Windows OEM 预计收入将以高个位数下降。排除去年 Windows 11 收入延期的影响,收入将下降十几个百分点, Surface 中,收入应该会以低个位数下降。Office 365 基本持平。我们认为消费电子相关的业务在通胀与需求不振的环境下影响更大,但考虑硬件相关业务本身成长性较弱及在微软的估值中相对占比较小,我们相信个人计算业务更主要的未来驱动因素在于游戏业务用户粘性增强与并购后在 IP、平台、创作者生态实现的有机增长,以及长期来看消费元宇宙的发展。

投资建议:我们认为本季报再次给予市场对于整体需求的正面指引,即宏观逆风下数字化需求。我们看好微软的长期优势 1、纳德拉带来下的云为先的战略与广泛的客户资源 2、产品竞争力提升,如办公产品(Loom)、网络安全业务(身份认证)、企业服务产品(Dynamics)3、完整的技术线。考虑到美元升值对公司非美国地区的收入(相对略大)和盈利(相对较小)的换算影响,我们将 2023-2024 财年从 2261/2555 亿美元收入预测调整到 2251/2539 亿美元, 2023-2024 财年归母净利润预测 820/972 亿美元不变,考虑到微软的估值仍处于历史平均值以下(18-21 年均值为 38 PE TTM,目前为 30PE TTM)与稳健的基本面,我们认为微软在 Mega Cap 公司中的收益和风险回报比依然吸引,继续给予“买入”评级。

风险提示:公有云市场竞争,宏观经济通胀风险,反垄断及其它政策风险,硬件销售不及预期

地产

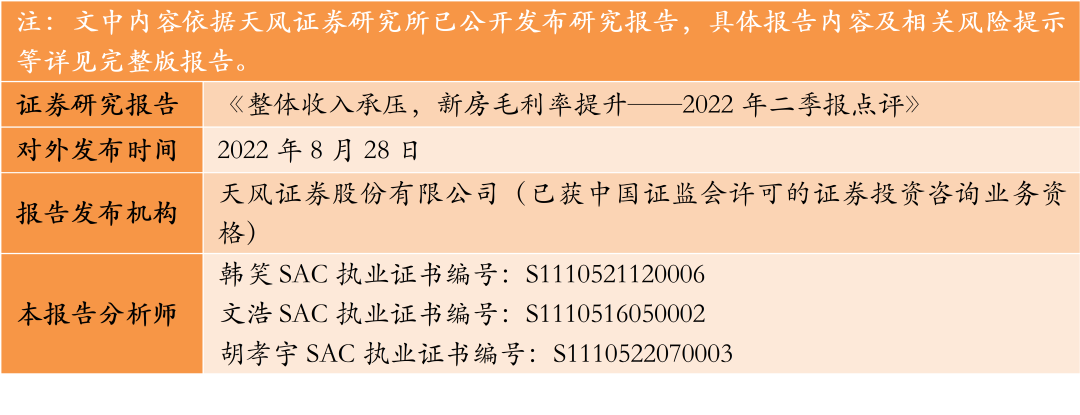

10月金股:贝壳

事件:公司公告2022年第二季度业绩,2022年第二季度实现收入138亿元,同比下降43.0%;净利润为亏损 18.66 亿元,non-GAAP 调整后净利润为亏损 6.19 亿元。第二季度实现GTV6395 亿元,同比下降 47.6%。

上半年收入同比下降,新房业务占比收缩

公司 Q2 单季度实现收入 138 亿元,同比下降 43.0%,收入下降主要由于总 GTV 的下滑。Q2 单季度 GTV 为 6395 亿元,同比下降 47.6%,交易额下滑主要由于 1)Q2 在部分区域发生的疫情等因素导致二手房交易市场复苏的停滞、2)自 2021 年下半年以来,许多开发商面临流动性风险,新房市场因此持续疲软。从收入占比看,Q2 单季度的二手房、新房、家装、新兴业务的收入占比分别为 40.17%、48.38%、7.40%、4.04%,分别较去年同期增长 0.34pct、下降 9.07pct、增长 7.22pct、增长 1.49pct。从 GTV 占比看,Q2 单季度二手房、新房、家装、新兴业务的 GTV 占比分别为 61.53%、34.82%、0.20%、3.44%,其中二手房、新房的 GTV占比分别较去年同期提高 8.12pct、下降 5.99pct。从业务结构看,新房业务占比下降相对较多,这与新房市场整体情况有关。

毛利率整体小幅下滑,费用绝对值保持平稳

公司 Q2 单季度亏损 18.66 亿元,经 non-GAAP 调整后亏损 6.19 亿元,较去年变化明显。公司 Q2 单季度毛利率 19.7%,较去年同期 22.1%下滑 2.4pct,毛利率下滑主要由于 Q2 单季度的收入同比下滑,相应的店面成本占收入比例较高。Q2 单季度经营性毛利率为-11%,主要原因在于 1)毛利率下滑、2)由于收入下降,经常性经营费用占比相对提升、3)2022年 Q2 较去年同期额外多出 4.38 亿元的遣散费。费用管控方面,Q2 单季度管理费用率、销售费用率、研发费用率分别为 16.33%、8.14%、5.65%,分别较去年同期提升 7.22、3.01、2.45pct。尽管费用率有所提升,但整体费用绝对值保持平稳,2022 年 Q2 单季度费用 41.5亿元,与去年同期 42.17 亿元基本持平。

二手房毛利率小幅收窄,链家单季度 GTV 下滑较多

二手房业务 Q2 实现收入 55 亿元,同比下滑 42.5%,GTV 占比 61.52%。二手房业务 Q2 单季度毛利率 36.69%,较去年同期下滑 4.66pct;上半年二手房业务毛利率 37.26%。从收入占比看,Q2 单季度由链家贡献的佣金收入为 46 亿元,同比下降 45.9%,主要由于 Q2 单季度链家的二手房 GTV 同比下滑 47.2%降至 1635 亿元导致;Q2 单季度贝壳的平台服务、增值服务等业务贡献的平台收入 9 亿元,同比下降 16.5%,降幅较低的原因为:在贝壳平台的中介负责的增值服务的渗透率提升。

新房业务毛利率逆势提高,新兴业务下滑幅度较小

新房业务 Q2 实现收入 67 亿元,同比下滑 52.0%,GTV 占比 34.82%。Q2 单季度毛利率为23.56%,较去年同期提高 4.94pct;上半年新房业务毛利率为 21.08%,同样较去年有所提高。链家品牌和贝壳合作的其他中介贡献的新房 GTV 分别为 389、1838 亿元,分别占比 17.47%、82.53%。新兴业务 Q2 单季度贡献 5.57 亿元收入,同比下滑 9.6%,下滑幅度较小主要由于:尽管金融服务贡献收入下降,但是租赁管理实现的收入有所提高。

完成圣都家装收购,家装业务实现规模增长

家装业务 Q2 实现收入 10 亿元,较去年同期收入 0.43 亿元提升较多。公司在 4 月份完成对圣都家装的收购,并完成并表。公司 Q2 单季度家装业务的毛利率为 28.94%,较去年同期毛利率 1.50%大幅提升。圣都家装是我国的一家提供综合性服务的家装企业。截至 2022年 6 月 30 日,公司在 24 个城市开设 136 个家装家居门店,实现规模增长。

投资建议:受到行业整体影响,公司上半年收入有所下降。考虑到下半年房地产市场或将逐步企稳复苏,作为行业的龙头,公司有望受益于行业整体的恢复。公司具有优秀的管理和运营能力,未来公司或将进一步提高运营效率、加强协同效应。基于此,我们下调公司2022、2023、2024 年调整后的 non-GAAP 净利润为 7.56、45.11、60.71 亿元(2022、2023年前值为 56.36、81.81 亿元),维持买入评级。

风险提示:新房业务低于预期,地产政策放松低于预期,行业恢复较慢。

新兴产业

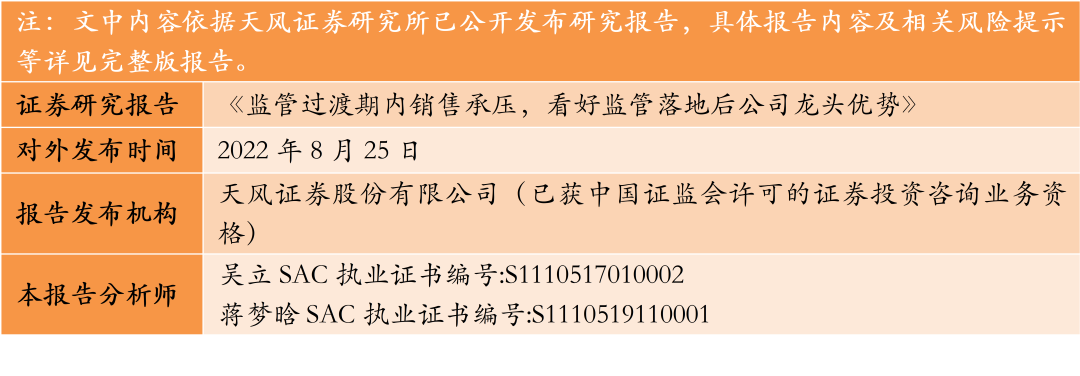

10月金股:思摩尔国际

事件:公司发布 2022 年中期业绩,2022 上半年公司实现营收 56.53 亿元, 同比降低 18.7%;实现调整后净利 14.36 亿元,同比降低 51.7%。

Q2 业绩环比改善幅度较大,H1 盈利水平受产品结构及规模影响有所下降

分板块来看,2022H1 公司面向企业客户销售(ODM)实现收入 50.93 亿元(占比 90.1%),同比减少 21.6%,主要因上半年疫情对生产、供应链、物流等造成一定影响,同时国内监管出台短期对需求造成一定影响;面向零售客户销售(APV)实现收入 5.60 亿元(占比 9.9%), 同比增长 22.9%,主要因公司在 2022 上半年成功推出更多新技术解决方案和有竞争力的差异化产品,同时加大市场开拓力度。此外,公司按计划在上半年向海外市场推出一次性电子烟产品,公司向大型烟草 客户提供一次性电子烟产品进入欧洲主要市场,2022 上半年一次性产 品实现收入 3.20 亿元,较 21 年全年增长 234.5%,随着交付能力提升, 公司预计下半年该品类收入将继续有显著增长。

分地区来看,中国大陆为第一大销售地区,销售占比为 37.6%(若扣除部分国内品牌客户销往国外的产品后,中国大陆收入占比约为 30.0%,同比降低 10.8pct);其次为美国,出口占比约为 30.9%,同比降低 5pct;出口欧洲及其他地区的收入占比为 29.2%。从盈利水平来 看,2022H1 毛利率为 47.9%,同比降低 7pct;调整后净利率为 25.4%, 同比降低 17.4pct;毛利率下降主要因不同毛利率产品结构变化、收入下降导致固定成本占比上升及对部分产品进行价格调整。

分季度来看,Q2 公司实现调后净利润 8.83 亿元,同比下降 50.8%, 环比上升 59.7%,因 Q1 业绩受疫情及研发开支影响,Q2 环比大幅改善。我们认为,由于国内电子烟监管正处于过渡期,国内电子烟市场零售店主观望情绪较重,因此品牌上游订单在近期相对较弱;在国内监管及运行体系开始顺利实施后,我们认为国内电子烟市场销售有望在 4 季度逐步步入正轨,公司国内外业务均有望呈现较好增长趋势。

海内外监管逐步落地中,行业集中度提升,利好龙头品牌及厂商

美国:过去数月,FDA 相继审批通过了日本烟草 Logic、NJOY、英美烟 草 Vuse Solo、Vibe 与 Ciro 等品牌的 23 个电子烟产品上市销售,其中 NJOY Ace 是 FDA 批准通过的首款陶瓷芯电子雾化产品,由思摩尔国际独家供应。我们认为美国电子烟市场的“类烟草化管理”大势所趋, 监管趋严背景下大品牌、大公司的资源、技术储备可以应对不断提升的准入门槛和监管成本,经营合规的龙头品牌的竞争力和市场占有率有望继续提升。

中国:供给侧改革进行中,电子烟生产许可证牌照陆续下发中。截止 8 月 8 日,共有 191 家电子烟相关企业拿到了烟草专卖生产许可证, 其中思摩尔国际已有三个全资子公司拿到生产许可证。随着国内外监 管的相继明朗化,将有效推高行业门槛,集中度提升,利好行业上下游龙头企业,行业将有望进入新的合规化发展阶段。

盈利预测及投资建议

我们认为,公司作为全球最大雾化设备制造商,在监管不断趋严的背景下, 产业链上下游集中度均将加速提升,公司有望继续分享行业超额增长。我们预计公司 2022-2024 年收入 141.0/167.7/205.8 亿元;调整后净利润为 38.17/51.01/64.05 亿元。基于公司的技术和龙头优势,维持“买入”评级。

风险提示:新型烟草政策变动风险,美国 FDA 监管变动风险,销售不及预期风险,消费者拓展速度不及预期风险,公司产能建设不及预期风险,新技术开发不及预期风险,价格变动风险,汇率风险。

纺服

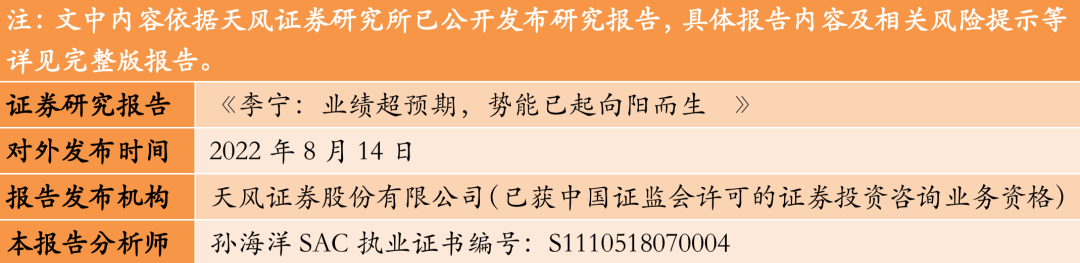

10月金股1:李宁

22H1 营收 124.09 亿同增 21.7%,归母净利 21.89 亿同增 11.6%

公司本期收入业绩增长主要系全民健身意识被持续激发,互联网+健身及居家健身成为新常态,国家推动社区公共健身设施全覆盖,体育产业在适应疫情大环境下获得新发展机遇;同时公司拓展高质量可盈利店铺,强化线上线下业务协同,促进各渠道收入健康增长。

分渠道看,22H1 公司线下渠道收入 86.88 亿元(占总 70.0%),同比增长22.2%;线上渠道收入 35.34 亿元(占总 28.5%),同比增长 19.2%。其中线下直营收入 27.87 亿元(占总 22.5%),同比增长 10.8%,布局都市为主受疫情影响较大,收入扩张步伐放缓。经销收入 59.01 亿元(占总47.6%),同比增长 28.5%,主要系公司强化特许经销商的业务整合及渠道管理,订货量增加;同时伴随疫情在 Q2 后期逐步恢复,公司向渠道发布新品以促进流水恢复。

分品类看,22H1 鞋类收入 67.59 亿元(占总 54.5%),同比增长 47.1%;服装收入 49.07 亿元(占总 39.5%),同比减少 3.1%;器材及配件收入 7.43亿元(占总 6.0%),同比增长 37.4%。

22H1 毛利率同比减少 5.9pct 至 50.0%,主要系折扣加深、高毛利率渠道收入占比减少及原材料成本上涨所致。22H1 销售费率 27.3%,同比减少0.7pct,管理费率 4.2%,同比减少 0.1pct;归母净利率 17.6%,同比减少1.6pct。

库存周转保持健康可控,库龄结构持续改善

22H1 末渠道库存同比增长 40%~50%中段,主要系生意规模扩大,公司为抓住增长机会按计划提前布局;其中 6 月及以下库龄的存货占比为 88%,同比增长 5pct。

持续聚焦渠道拓展优化,推动店铺形象升级

公司继续以优化渠道结构和效率为核心,增强市场覆盖门店质量,减少低效门店,截至 22H1 末,李宁牌销售点数量共 7112 家,较 21 年末净减少25 家;同时在店铺视觉形象方面持续升级,改造升级老旧形象店铺,截至2022 年 6 月 30 日,公司八代店形象店铺占比已超 50%。

上调盈利预测,维持买入评级。公司强化产品布局,提高运营及渠道效率,供应链日臻完善。考虑公司 22H1 业绩超预期,高基数期表现强劲,且预计 8 月流水显著复苏,我们上调盈利预测,预计公司 FY22-24 收入分别286.6、369.8、477.0 亿人民币(此前原值为 271.0、352.0、451.0 亿人民币),归母净利分别 50.7、66.2、86.3 亿人民币(原值为 45.0、60.0、78.0 亿人民币),EPS 分别 1.94、2.53、3.30 元人民币/股(原值为 1.72、2.29、2.98元人民币/股),PE 分别 31、24、18 倍。

风险提示:疫情局部反复影响后续线下客流;原材料及人工、环保要求稳步提升对产品价格压力;新品发售销量不及预期;国内竞品品牌发力影响市场份额等。

10月金股2:中教控股

公司更新 22/23 学年学额,招生学额 7.8 万人同增 32%,其中本科(不含 专升本)学额 3.7 万人同增 46%,专升本学额 2.5 万同增 70%。

学额增长原因主要系:①落实“稳就业”“保就业”决策,延长劳动人口 受教育年限和增强劳动人口受教育程度,持续扩大高等和职业教育规模;②中教以职业为导向的高质量课程受到学生广泛欢迎;③中教前瞻性新校 区及校区扩建为规模增长提供了容量保障。

此前中教公告专升本学额,我们深度点评其产业意义,增加并非偶然,而是建立在我国深度构建双轨教育体系、提升职教学历上限、增强职教吸引力而进行的必然投放;未来专升本及职业本科有望延续增长趋势,打开职 教学历内生成长空间,打破并购驱动的资本认知。

本次普本学额超预期,我们认为则体现出中教深耕大湾区,前瞻性校区扩建及优质办学品质的优势体现。一方面,学额计划有着较强规模增长预判性,学生体系内留存 4 年确保多年内生成长节奏;另一方面,学额增长除自上而下政策环境外,还需结合自下而上学校自身区位、容量及办学品质等指标;大湾区具备较强办学优势,得益于此前白云学院主动校区扩建以 及广应科转设完成,在校生快速爬坡,资产结构优势激发内生动力,优势凸显。

维持盈利预测,维持“买入”评级。本次中教学额增长进一步坚定民办职 教投资信心,学额投放加速支持民办学历资产投资,再次回击此前剥离出 表等传闻;板块也正逐步消化双减及民促法等政策余波,通过积极的业务 创新,坚定职教投入,持续提升办学品质,丰富行业供给。

我们预计公司 FY22-24 年收入分别为 44.0、58.0、68.5 亿人民币,经调整 归母净利分别 19.4、24.2、29.5 亿人民币,对应 EPS 为分别为 0.81、1.01、 1.24 元人民币/股,PE 分别为 8.0、6.4、5.3x。

风险提示:招生不及预期;并购不及预期;局部地区疫情反复等风险。

计算机

10月金股:金蝶国际

高增长现金牛业务:星空商业模式基本成熟,形成显著的现金流助力

星空是公司云转型期间的重要的高增长现金牛业务,目前该项业务市场竞 争力显著,着重培养拓展了先进制造(如波音)、高科技(如图森未来)、 生命科学(如云南白药)、消费零售(如九阳)等领域的一批近年来取得高速突破的高质量成长型企业。并且在客户层面形成了强粘性的客户持续付费,2021 年星空客户续约率达到 86.1%,金额续费率达到 98.6%。订阅商业模型已整体成型,2021 年星空经营利润率已超过 20%。星空作为订阅模式的高增长现金牛产品,对公司现金流带来了显著助力,2021 年星空 ARR 同比增长 60.3%,2022H1 星空 ARR 同比增长 53%,在此基础上,近年公司订阅合同负债及现金流表现提振明显,2021 年公司订阅合同负债同比增长 64.59%,经营性现金流达到 6.61 亿人民币,同比增长 39.6%。

培育期业务:苍穹星瀚渐至投入拐点,预计扣除研发外利润率或表现可观

自苍穹推出以来,公司显著加大了对大企业市场的客户获取及产品研发力度。近年来,苍穹星瀚收入大幅提升,2021 年苍穹星瀚实现收入 3.85 亿人民币,同比增长 103%,2022H1 苍穹星瀚实现收入 2.84 亿人民币,同比增长 78%。然而鉴于大企业客户销售实施及产品研发周期较长,对公司整体表观利润侧及现金流形成一定压制,对成本费用进行分析,可以看到公司 2021 年研发投入同比增长 42.77%,2018 至 2021 年公司研发投入三年复合增长率达到 36.06%,公司持续高投入打磨苍穹星瀚产品。我们认为,苍穹星瀚扣除高研发投入外的利润率或表现可观。随着后续产品成熟研发投入下降,销售端对高质量大客户加强,苍穹星瀚整体在利润及现金流端的助力或加速可见。

估值体系:建议星空苍穹分部估值,星空现金流估值,苍穹 PS 估值

高增长现金牛业务:鉴于星空等成熟产品订阅商业模式转型顺利,订阅合同负债持续提振,并已形成稳定显著的现金流贡献,对该部分使用现金流估值方式,根据我们预测 2022 年,扣除苍穹部分的经营性现金流出,公司星空等成熟产品现金流或达到 12 亿人民币,参考可比公司恒生电子/深信 服(产品议价力强,预收账款较高,现金流模式相对接近)现金流估值平 均 41x,给予该部分业务 2022 年 41x P/OCF,对应市值 492 亿人民币。

培育期业务:苍穹星瀚面向盈利质量较高的大客户,随着产品成熟及国产化对海外厂商的替换,具有较大的价格空间及利润率空间,未来或成长为更大收入占比更高利润率的国内标杆订阅业务,对该部分使用 PS 估值方式。根据我们预测 2022 年,苍穹星瀚将实现收入 7 亿人民币,参考可比公司金山办公/用友网络/石基信息/广联达(主要面向高质量的持续付费能力强的大企业客户,产品培育阶段,且以订阅模式为主要商业模式)PS 估值平均 11x,给予该部分业务 2022 年 11x P/S,对应市值 77 亿人民币。

综上,结合高增长现金牛业务现金流估值、培育期业务 PS 估值,给予公司目标市值 569 亿人民币,对应目标价 16.37 人民币,对应 17.79 港元。

盈利预测:维持公司 2022/2023/2024 年营业收入预测为 51.76/65.07/81.25 人民币,维持公司 2022/2023/2024 年净利润预测为-4.50/-1.65/3.00 亿人民币,维持“买入”评级。

风险提示:大企业 BG 成立初期,大客户订单落地或不及预期;交付压力增大,交付进度或不及预期;生态伙伴分签或不及预期;研究投入减缓不及预期。