昨日A股

2月6日,A股两市再度缩量调整,截止收盘,沪指跌0.76%报3238点,深成指跌1.18%,创业板指跌1.4%。沪深两市全天成交额8747亿元,近2900只个股下跌,北向资金全天净卖出5.43亿元,为连续第二日净卖出。

南财金融终端显示,ChatGPT、东数西算、互联网等板块涨幅居前,黄金、CXO概念、乳制品等板块跌幅居前。

隔夜外盘

纽约股市三大股指6日下跌。其中道指跌0.10%,标普指数跌0.61%,纳斯达克指数跌1.00%。

欧洲三大股指6日下跌。英国伦敦股市《金融时报》100种股票平均价格指数6日报收于7836.71点,比前一交易日下跌65.09点,跌幅为0.82%;法国巴黎股市CAC40指数报收于7137.10点,比前一交易日下跌96.84点,跌幅为1.34%;德国法兰克福股市DAX指数报收于15345.91点,比前一交易日下跌130.52点,跌幅为0.84%。

国际油价6日上涨。截至当天收盘,纽约商品交易所3月交货的轻质原油期货价格上涨0.72美元,收于每桶74.11美元,涨幅为0.98%;4月交货的伦敦布伦特原油期货价格上涨1.05美元,收于每桶80.99美元,涨幅为1.31%。

重磅资讯

1. 中共中央、国务院印发了《质量强国建设纲要》

据新华社消息,近日,中共中央、国务院印发了《质量强国建设纲要》。纲要指出,到2025年,质量整体水平进一步全面提高,中国品牌影响力稳步提升,人民群众质量获得感、满意度明显增强,质量推动经济社会发展的作用更加突出,质量强国建设取得阶段性成效。品牌培育、发展、壮大的促进机制和支持制度更加健全,品牌建设水平显著提高,企业争创品牌、大众信赖品牌的社会氛围更加浓厚,品质卓越、特色鲜明的品牌领军企业持续涌现,形成一大批质量过硬、优势明显的中国品牌。

2. 国资委:加大国防军工、粮食能源资源等重点安全领域布局

2月6日,国资委党委召开会议,会议认为,要聚焦新型基础设施、新型城镇化、交通水利等重大工程建设和短板领域扩大有效投资,实施一批强基础、增功能、利长远的重大项目;争做高水平科技自立自强的国家队,打造创新联合体,汇集优势资源加大关键材料、核心元器件、基础软件等重点领域攻关力度,加快原创技术策源地建设;争做畅通国民经济循环的先锋队,制定重点行业布局结构调整指引,大力发展战略性新兴产业,深化现代产业链链长建设,以链带面、织链成网,助力构建有序链接、高效畅通的现代化产业体系;争做服务国家重大战略的主力军,积极推进重点区域产业合作,加大国防军工、粮食能源资源、骨干网络等重点安全领域布局,提升支撑保障能力。

广发证券认为,随复工复产稳步推进和订单落地,板块有望回暖改善,同时国企改革持续深入,优质资产对接资本市场,基本面和国改共同推动板块的β逐步改善增强。

国海证券旗下的国海富兰克林基金认为,从投资线索看,景气和安全是全年的脉络,困境反转的行业也存在阶段性的机会。景气脉络下,关注军工、风光储行业,安全脉络下,关注军工、高端装备、计算机行业,困境反转脉络下,关注保险、消费、地产产业链。整体来看,预期2023年的市场整体向上,大概率呈现出主题纷繁的结构性行情特征。

3. 武汉:动态调整住房限购范围,在限购区购房的居民家庭可新增一个购房资格

武汉市人民政府印发《关于激发市场主体活力推动经济高质量发展的政策措施》。其中提出,促进房地产市场平稳健康发展。支持居民家庭合理住房消费,结合房价和新房库存情况动态调整住房限购范围。在我市住房限购区域购房的居民家庭可新增一个购房资格,在非限购区域拥有的住房不计入居民家庭购房资格认定套数,非本市户籍居民家庭在限购区域购买首套住房的可实行购房资格“承诺办、容缺办”。

国信证券认为,2023伊始,销售、土地市场表现平淡,主要受春节假期及供给端发力不足影响。但高层对房地产的支持态度愈发明确,行业迎来政策面、舆论面持续友好的阶段,后续需求端政策跟进力度无须担忧,静待居民和房企信心重筑。看好三条主线:①久经考验的优质房企;②接近“上岸”的困境反转型标的;③受地产拖累的物业板块。核心推荐保利发展、招商积余。

4. 河南18部门发文:进一步搞活汽车流通,扩大汽车消费

河南省商务厅、河南省发改委等18部门联合发布《关于进一步搞活汽车流通扩大汽车消费的通知》。

通知要求,加大公交车、巡游出租车和城市建成区的载货汽车、邮政用车、市政环卫车辆、网约出租车新能源更新替代推进力度。加快推进居住社区、停车场、加油站、高速公路服务区、客货运枢纽等充电设施建设,鼓励充电桩运营企业适当下调充电服务费。

全面实施重型车国六排放标准、非道路柴油移动机械第四阶段排放标准,推动淘汰国三及以下排放标准的柴油、燃气货车和汽油车,加快淘汰国四柴油汽车和采用稀薄燃烧技术的燃气汽车;研究补助政策,支持有条件的地市开展汽车以旧换新活动。鼓励金融机构在依法合规、风险可控的前提下,合理确定首付比例、贷款利率、还款期限,加大汽车消费信贷支持。

国信证券认为,特斯拉、问界等陆续官宣降价有望促进销量改善,多地出台刺激汽车消费政策,叠加原材料价格下行+缺芯缓解+疫后消费复苏,看好2023年汽车板块行情。

5. 工信部:多措并举做好新能源汽车关键原材料保供稳价工作,推动加快国内开采进度

工信部装备工业一司相关负责人就《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》答记者问时表示,预计今年新能源汽车产销仍将保持较快增长态势。下一步,工信部将重点开展以下工作:

一是优化政策供给。建立新能源汽车产业发展协调机制,统筹推动产业发展全局性工作。加强新阶段重大问题系统研究,及时研究提出政策举措建议。尽快完成积分管理办法修订,指导发布产业绿色低碳发展路线图。

二是保障稳定运行。健全汽车生产风险预警机制,保障产业链、供应链畅通。加强国际资源开发合作,推动加快国内开采进度,积极开展整车、零部件、基础元器件、关键材料等产业链上下游的交流合作,打击投机炒作、捂盘惜售等不正当竞争行为,多措并举做好关键原材料保供稳价工作。

三是支持创新突破。发挥龙头企业和国家制造业创新中心作用,促进大中小企业融通创新,加快新体系电池、车规级芯片、车用操作系统等技术攻关和产业化,推进“车路云”一体化发展,推动新能源汽车与能源、交通、信息通信等领域融合发展。

四是优化发展环境。编制《道路机动车辆生产许可管理条例》,开展智能网联汽车准入试点。严格生产准入管理,遏制盲目投资和重复建设。协同推进充换电基础设施建设,着力破解小区、高速公路“充电难”问题。加快制定《动力电池回收利用管理办法》,完善回收利用体系建设。

五是深化开放发展。持续落实汽车行业开放措施,加大汽车企业在境外投融资、消费信贷和海外投资险等服务支持力度,推动建设海外发展公共服务平台,发挥多双边合作机制作用,加强各国在贸易投资、标准制定等领域沟通交流。

华安证券认为,工信部发文利好电车、快充及储能,关注新技术环节。春节后疫情向好叠加各地补贴新政策陆续推出,期待后续销量提升。

机构点睛

财新证券:本轮A股调整幅度已达2012年、2018年熊市水平。2023年中国将处于加杠杆周期,叠加中国疫情防控优化、地产融资政策效果显现,预计2023年中国经济将领先全球复苏,中国资产也将领涨全球。2023年建议关注以下四条主线:(1)中概互联板块;(2)低估值的成长板块,例如估值大幅回落、基本面暂处低谷的信创、生物医药板块。(3)金、银等贵金属;(4)疫后消费复苏板块。

中金公司:对后续市场演绎不用过于谨慎,2023年市场机会仍大于风险。建议短期紧跟政策边际变化的节奏,中期偏成长。关注:(1)预期不高、政策出现边际变化受影响大的领域,如消费,包括食品饮料、家电、轻工家居等;(2)高景气、有政策支持、中国有竞争力的制造成长赛道,包括科技软硬件、高端制造等;(3)股价调整相对充分、中长期前景有待明朗的领域,如医药、互联网等。

焦点公告

西菱动力:签订涡轮增压器开发合作框架协议

东方银星:拟以新能源、储能、绿色储碳等“双碳”产业作为未来战略发展总体方向

北京科锐:预中标3.99亿元南方电网招标项目

国脉科技:将积极研究ChatGPT与现有技术的融合

大族激光:接近式光刻机已投入市场,步进式光刻机已启动用户优化

双杰电气:公司及控股子公司预中标3.21亿元南方电网项目

长久物流:与昇科能源签订战略合作框架协议

高能环境:中标防渗项目

凯立新材:拟定增募资不超10.75亿元,用于PVC绿色合成用金基催化材料等项目

资金雷达

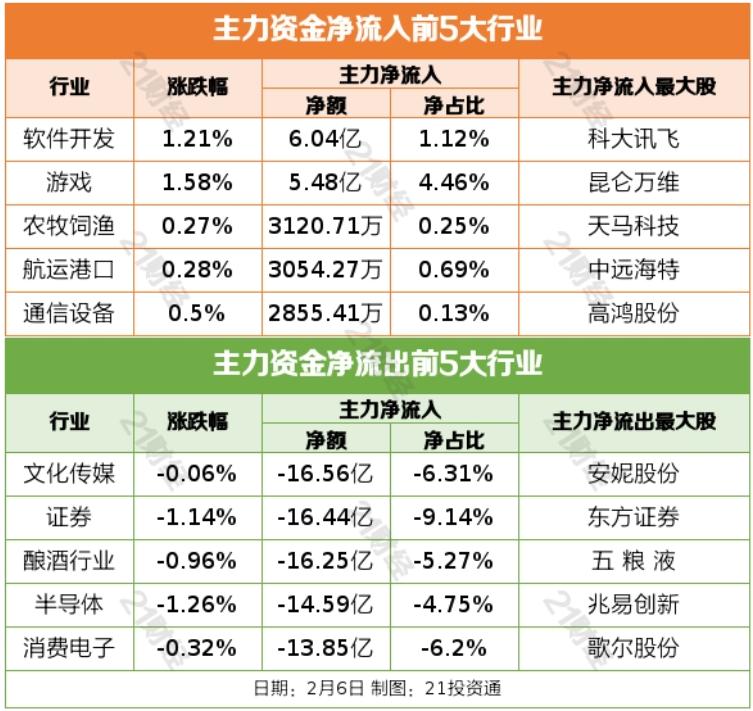

行业资金流

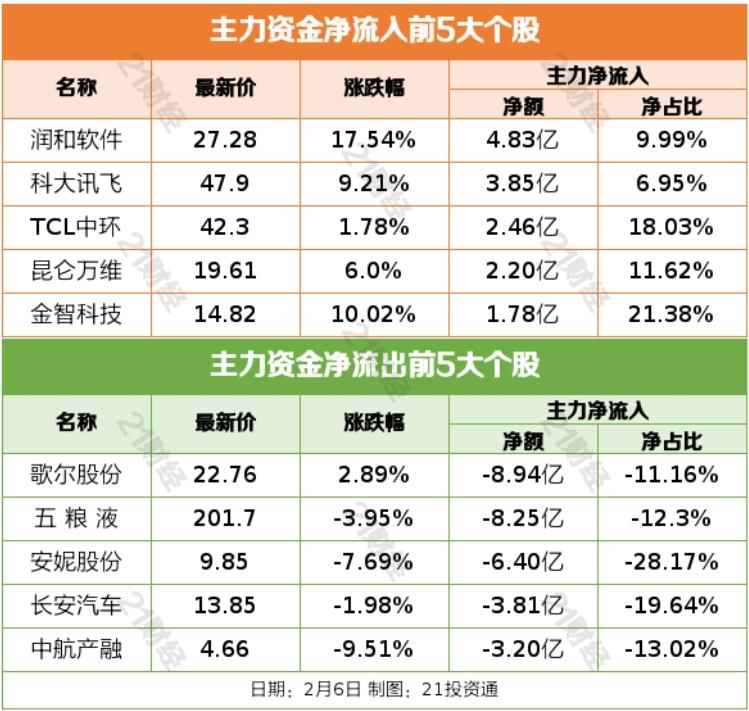

个股资金流

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)