21世纪经济报道记者 唐唯珂 实习生 陆佑宁 广州报道

2023年3月3日,港交所官网显示,艾迪康控股有限公司(以下简称:艾迪康)向港交所提交上市申请书,联席保荐人为摩根士丹利及杰富瑞。这是艾迪康第三次向港交所提交上市申请书。

成立于2004年的艾迪康医学检验中心,是中国三大独立医学检验实验室(ICL)之一,全国范围内拥有32家自营实验室,组成的集成网络为医院和体检中心提供4000多种检验服务。其中包括1700多种普检项目和2300多种特检项目。

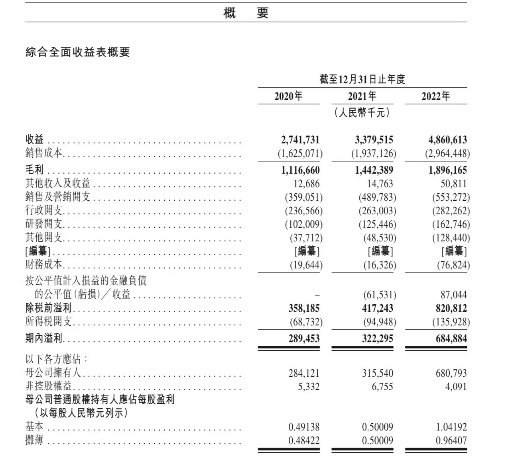

2020年2月,艾迪康开始提供核酸检测,2020至2022年间,总收入实现了由27.42亿元至48.61亿元的跨越,复合年增长率超过33%;净利润更是增长至6.85亿元。

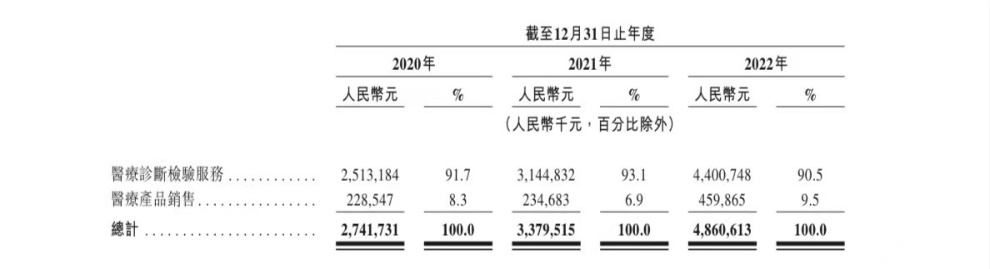

但按照收入结构来看,艾迪康的收入极不平衡,主要来自医疗诊断检验服务。报告期内,其医疗诊断检验服务收入分别为25.13亿元、31.45亿元和44.01亿元,占比均超过九成,2021年时高达93.1%。

在经历2021年、2022年两次闯关港股IPO铩羽而归后,艾迪康重整旗鼓后的第三“顾”,能否成功?

支柱业务的倒塌

根据弗若斯特沙利文的资料,按往绩记录期间总收益计,艾迪康为中国三大独立医学实验室(或ICL)服务提供商之一。艾迪康主要透过遍布全国的32个自营实验室组成的集成网络为医院和体检中心提供丰富且一流的检验服务。

截至2022年12月31日,艾迪康有18个实验室通过ISO15189认可。截至2022年12月31日,艾迪康的检测组合包括4000多种医疗诊断检测,其中包括1700多种普检及2300多种特检。

于往绩记录期间,艾迪康的检测量从2020年的6010万次增至2022年的1.649亿次,复合年增长率为65.6%。

艾迪康此前已经完成2轮融资,融资金额超过4亿美元,投资方包括全球知名投资公司凯雷,全球规模最大的资产管理集团之一的贝莱德及马来西亚主权财富基金Khazanah,也包括千骥资本及奥博资本这样的专业医药风投,药明康德创始人赵宁博士的家族信托也参与投资。

艾迪康的隐含投后估值也从A轮投资时的4.36亿美元增至B轮投资时的10.58亿美元。

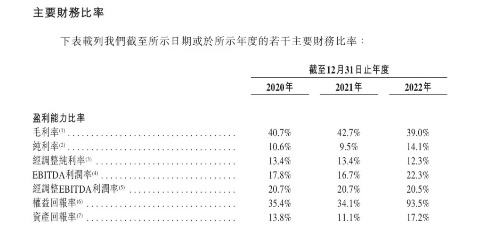

艾迪康财报显示,不同于高速增长的总收入和净利润,公司毛利率在2020至2022年间由40%下滑到39%,调整纯利率也下滑了1.1个百分点。

支出成本不断升高,盈利能力反而在下降。

一是由于随着核酸检测需求增加,公司增雇带来的人工成本提高,营收开支已到达5.53亿;二是行政开支持续增加,研发支出占比却在两年间下降了0.4个百分点。

不仅是成本控制的问题,艾迪康未来的业务稳定性也有待探究。

招股书中提到,取消此前在全国各地实施的大规模检验,大幅减少了其在全国范围内的COVID-19相关检验服务需求,并预计导致未来该服务产生的收益大幅下降。

艾迪康的核酸检测收入在2022年已达到总业绩的47%;同时公司还存在信用风险,应收账款持续增加,近三年分别为9.42亿、12.14亿以及18.57亿元;此外,艾迪康还存在存货减值风险,这种财务冲击可能会在2023年财报中出现。

出路在何方?

失去了核酸检测业务,独立医学检验实验室将回归常规业务。

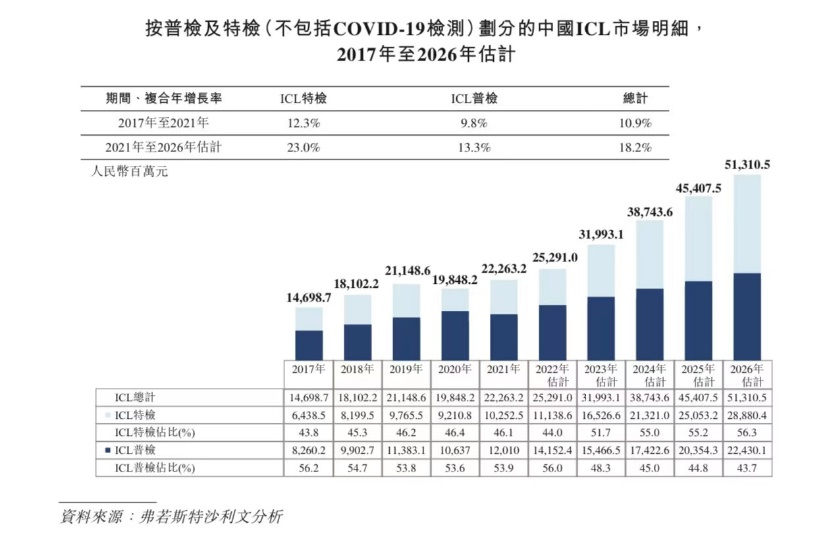

常规业务市场主要分为普检及特检。常规普检包括体检、尿检、血常规和过敏测试等,测量各种重要的人体健康指标,但常规普检的利润空间较小,市场已趋于成熟;特检则包括分子检测、基因检测等,具有数量少、成本高、技术要求高的特点,其市场竞争较低,利润也相对较高。

除了同类型的金域医学和迪安诊断正在发展特检业务,艾迪康也在积极地探索其特检目录,仅于去年就增加了850多个新项目,主要集中于遗传病、实体瘤及血液病等,并组建了一支由200多人组成的特殊销售团队,试图开拓业务增长点。

随着疫情时代进入尾声,IVD/ICL相关企业们都要另寻出路。除艾迪康外,目前仍然等待上市的企业队伍中,优迅医学、臻和科技也同属”新冠检测业务依赖度”较高的企业。

上交所与深交所已于2022年11月表态,将会高度关注涉核酸检测企业的上市申请,从严审核,尤其是企业的科创属性和可持续经营能力,重点关注其科创属性、核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。