本期作者:

卢国昆

招商证券财富管理部

行业比较与配置首席

S1090615040005

研究助理:赵峙淳 S1090122040015

特别鸣谢:实习生陈潇潼、张宜弛对本文整理有贡献

引言

3月多数行业走弱,行情分化显著,科技延续强势,现代服务相对抗跌,消费、资源、制造普跌。行业换手率分化,科技板块交易热度持续走高,消费、资源、制造多数下降。外资加速流入,行业流向偏向科技,资源流出较多。估值方面,消费仍处高位,其他多数行业仍处于中位附近或以下,有较大回升空间。

投资主线有望向成长倾斜,关注:

1. 一季报业绩预期良好方向:信创、新能源、医药等。

2. 经济复苏方向:消费链、地产链等。

大类行业景气度一览

金融地产

金融监管

国家金融监督管理总局成立,证监会调整为国务院直属机构,监管架构调整体现了两大导向:一是强化金融风险的持续有效化解,二是全面深化资本市场改革有望更进一步。

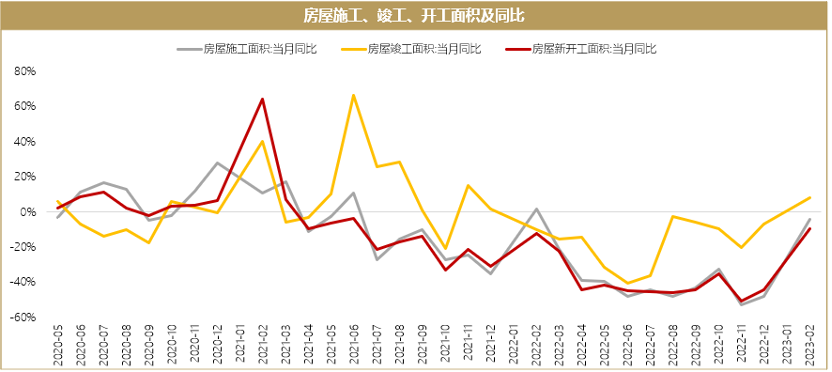

地产供需

受益于需求的集中释放与前期地产政策放松等因素,开年地产表现超预期,1-2月的房地产投资、施工、销售几乎全线好转。

货币政策

央行超预期降准,释放中长期资金且释放宽松信号,有利于降低银行资金成本,助力实体经济融资需求,防范海外风险冲击,提升资本市场风险偏好。

海外风险

欧美银行风险事件频发,为防范系统性金融风险,美联储二季度存在转鸽(即其货币政策由从紧转为从宽)可能。

数据来源:统计截止日期3月23日,iFind,Wind,招商证券财富管理部

资源原材料

大宗商品

原油价格近期大跌,成品油资源供应收窄,成交以刚需为主,预计油价仍将高位运行,需求增幅减速,供给保持紧缩。

随着复工复产、基建回暖和库存去化,钢铁水泥迎来旺季,供给率先复苏。

煤炭库存处于低位,进口量同比大增,国内边际增量释放有限。

有色金属

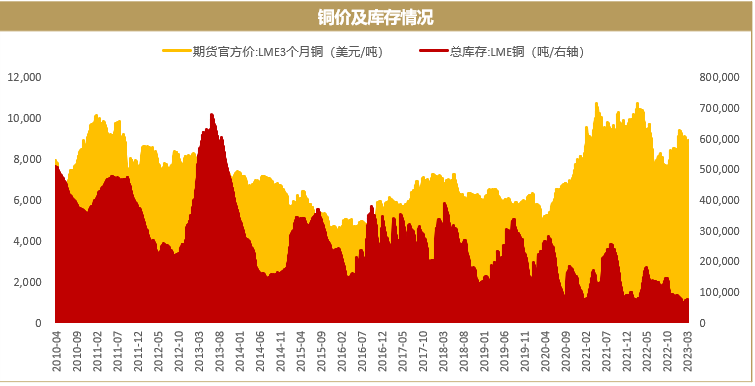

海外银行风险事件爆发,市场风险偏好下降导致基本金属的价格普遍回调,央行下调存款准备金率,国内社融、PMI数据回暖,内需复苏的方向不改。

能源金属受锂价下跌的影响短期承压,铝锌镍库存较低,短期企稳。

基础化工

氟化工方面,制冷剂旺季将至,PTFE和PVDF需求不足,承压下降。

纯碱维持高开工、低库存运行,得益于成本下降,盈利有所上升。

PVC开工及库存依然处于高位,偏弱运行。

受农化行业周期性影响,磷化工维持高位。

数据来源:统计截止日期3月23日,iFind,Wind,招商证券财富管理部

制造

汽车

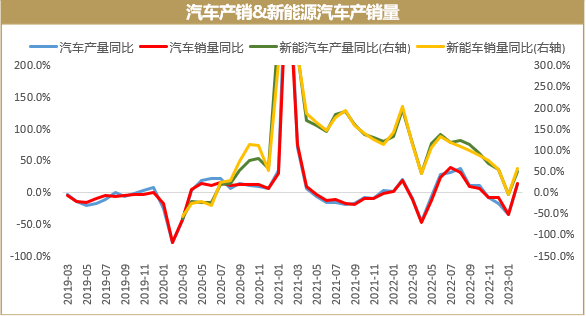

3月前两周的乘用车市场需求偏弱。

汽车降价主要是长期滞销车型消化库存,影响偏短期,促销力度或陆续收窄,中汽协呼吁理性对待本轮汽车促销。

国产汽车替代和新能源汽车替代仍将持续,购车需求将在4-5月落地。

风电储能

硅料和碳酸锂价格持续下行,动力电池装车量环比回升,风电装机季节性下降。

从风电、储能开标规模延续高增来看,预计光伏、风电、储能今年大幅放量,产业链下游盈利能力在原材料价格收缩影响下有望改善。

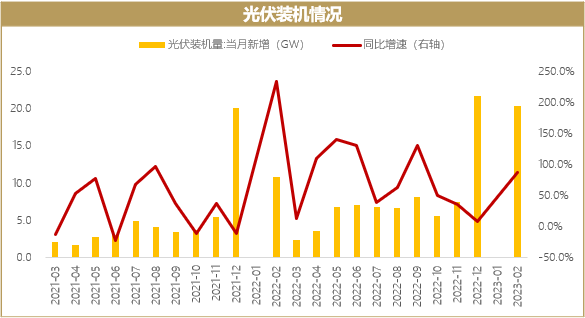

光伏

欧盟光伏产业链对中国的依存度超过90%,《净零工业法案》对国内光伏企业的影响有限。

光伏装机量维持高位,需求仍旺盛。

机械

挖机销售量降幅收窄,半导体零部件保持高增。

受消费复苏、基建景气度提升和专项债发行等因素影响,工程机械和自动化机械需求有望修复。

数据来源:统计截止日期3月23日,iFind,Wind,招商证券财富管理部

消费

需求

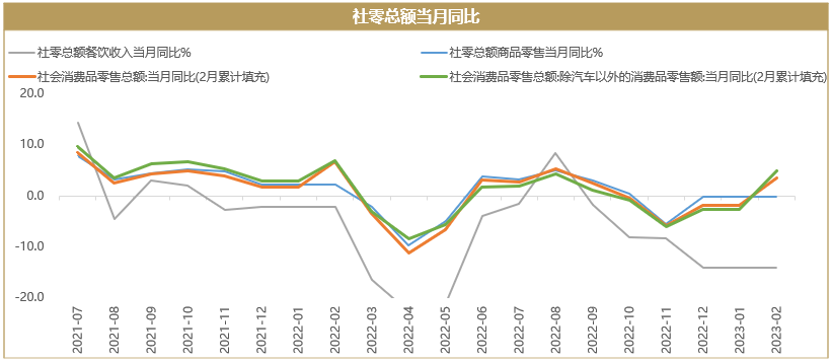

1-2月消费温和增长,社会消费品零售总额同比+3.5%(符合预期),消费场景复苏的态势良好,必选消费稳健、可选消费改善,复苏的趋势仍将持续但节奏或放缓。

家电销售偏弱。

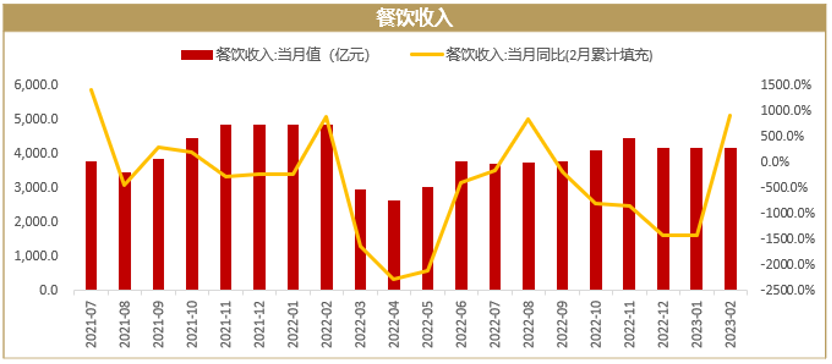

餐饮收入大幅反弹。

白酒年后动销趋好但持续性有待观察。

1-2月医疗健康投融资额有所波动,院内诊疗需求逐渐恢复。

线下零售普遍同比增长,平稳恢复,化妆品、金银珠宝边际改善明显。

价格

CPI低位回落,通胀压力较小。

猪价仍处低位,生猪疫情影响有限,猪价短期可能仍有一定压力。

白羽肉鸡价格受鸡流感影响有望持续走高。

医药政策

《2023年医药集采和价格管理工作的通知》发布,扩大中成药、干扰素、容易短缺和急抢救药集采,开展第八批药品集采。

数据来源:统计截止日期3月23日,Wind,iFind,招商证券财富管理部

现代服务

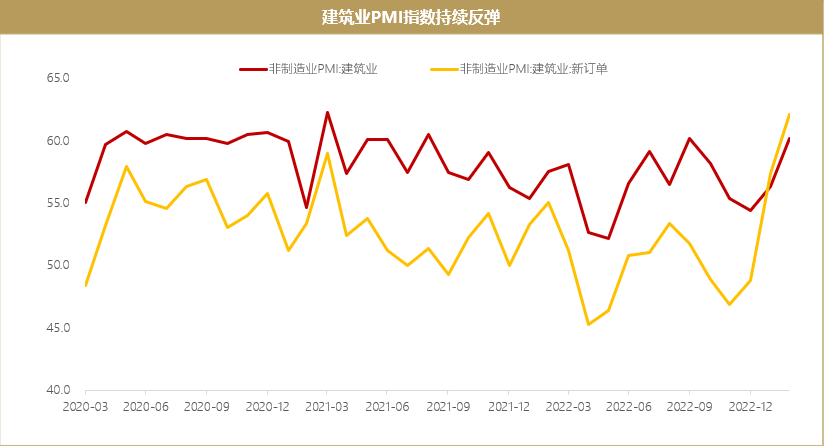

基建

基建投资维持高景气。

2023年1-2月狭义/广义基建投资同比增长9.0%/12.2%,开工项目总投资额18.5万亿元,同比增长14.2%,随着年后开复工提速,实物工作量有望在年内加速落地,预计Q1基建投资依然是稳增长的核心发力点。

专项债发行前置带来较为充沛的基建资金,上半年基建投资增速有望保持在10%-15%的区间。

航空航天

民航需求持续回暖,航空板块释放积极信号。

2023年2月中国国航、东方航空、南方航空客运量同比增长分别为63.8%、39.3%、37.4%,民航从供大于求逐步向供需平衡修复,近期将迎来多个小长假,进一步利好需求回暖。

预计2024-2025年民航运价显著回升,板块有望迎来盈利。

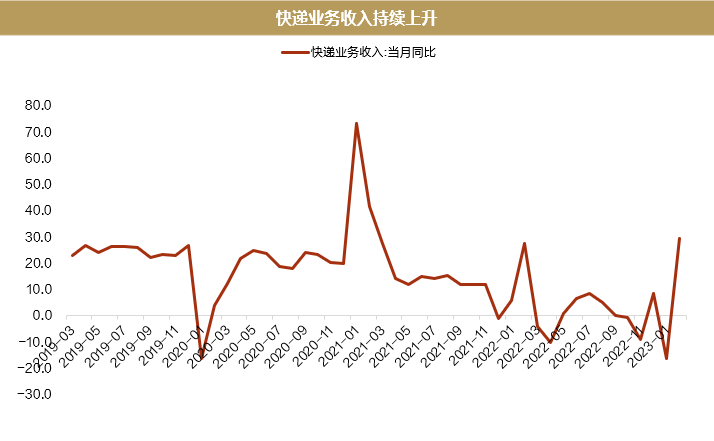

快递物流

快递业务量持续回升。

2023年2月规模以上快递业务量为91.8亿件,同比上升32.8%,业务量同比增长略低于预期,但伴随国内线上购物消费逐渐回暖,Q2龙头快递企业的业务量有望明显回升。

数据来源:统计截止日期3月23日,Wind,iFind,招商证券财富管理部

科技

人工智能

2023年3月14日,OpenAI发布GPT-4,带来产能大幅升级,有望催化数据要素、算力、AI芯片、服务器等领域需求提升,相关产业链协同发展。

3月16日百度发布文心一言,国产AI商业化趋势加速。

传媒

受监管趋势边际回暖,游戏版号的发放节奏或逐渐常态化,影片供给数量提升等因素影响,供需双振下内容业绩有望迎来回暖。

海内外AI大模型迎来重要技术迭代,以OpenAI的GPT-4、百度“文心一言”等为代表的大模型,有望提升底层创作效率、降低生产成本,AI赋能下的内容产业有望迎来价值重估。

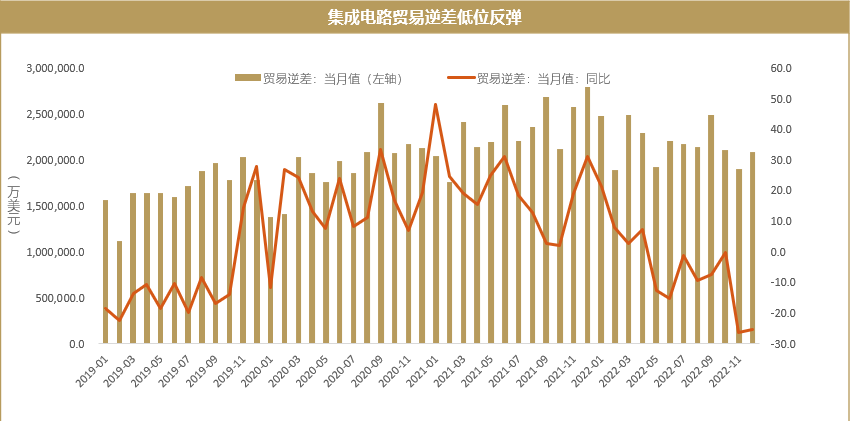

半导体

全球半导体销售额持续下行,2023年1月中国半导体销售额同比降幅扩大,本轮半导体周期有望在2023年下半年完成筑底,随后有望迎来新周期复苏,销售额迎来低位反弹。

国产化替代有望加速。中国作为全球最大半导体单一消费市场,半导体产业贸易逆差维持40%居高不下,伴随美国、日本等发布相关产业政策,加剧半导体逆全球化趋势。中国各地政府相继发布支持集成电路发展的相关文件,国产替代有望迎来进一步自主创新。

数据来源:统计截止日期3月23日,Wind,iFind,招商证券财富管理部

行业配置建议

金融地产:地产

资源原材料:煤炭、钢铁、有色

制造业:动力电池、汽车、机械

消费:医药生物、食品饮料、社会服务

现代服务:航空

科技成长:电子

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。