本期作者:

邹添杰

招商证券财富管理部

策略组合首席

S1090615050006

2月初,我们指出半导体“击球点”已到来后,科创芯片指数最大涨幅42%,近日有所回调。那么:

1.如何研判当前A股半导体的基本面?

2.如何有效跟踪A股半导体的景气度?

3.如何看待未来A股半导体行情演绎?

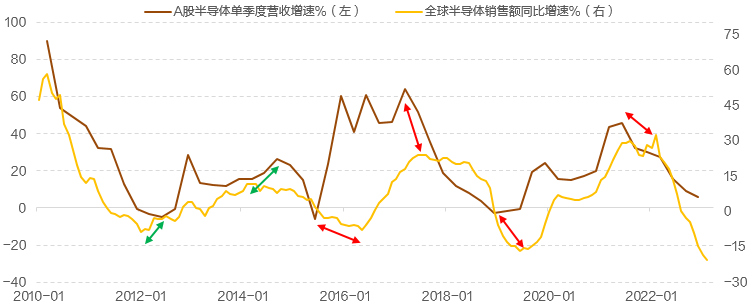

一、A股半导体营收增速拐点早于全球整体

1.近年来,A股半导体上市公司数量增加并做大做强,其对整个产业的有效代表性在上升。

2.2012年至2015年,A股半导体产业以下游封装为主,其营收增速拐点滞后于全球整体。

3.2015年至今,A股半导体快速成长,中上游占比提升,其营收增速拐点领先全球整体。

4.A股半导体营收增速相对于全球销售增速更具有韧性,负增长的时间更短,成长期居多。

▍图1:A股半导体营收增速拐点早于全球半导体销售同比增速的拐点

数据来源:wind,招商证券财富管理部

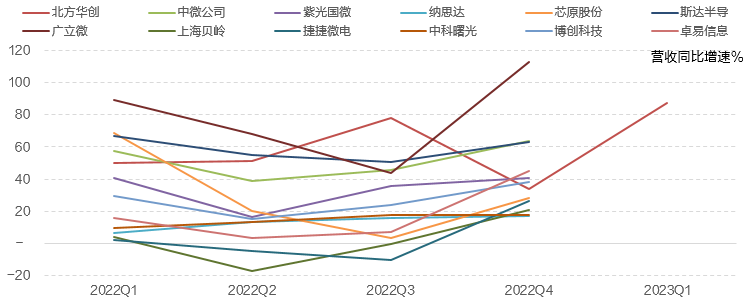

二、A股半导体部分头部企业营收增速回升

1.A股半导体部分头部企业营收增速在22年二季度或三季度见底,四季度开始回升改善。

2.产业链中上游重点公司经营率先复苏,有望逐渐传导至中下游产业链的改善,提振信心。

3.尽管今年2月份全球半导体销售额同比增速仍下滑至-20.7%,但回落幅度环比明显收窄。

4.全球半导体销售额增速或在3月左右见底,A股半导体或已领先全球产业率先见底回升。

▍图2:A股半导体部分头部企业营收增速已在2022年触底后开始回升

数据来源:wind,招商证券财富管理部

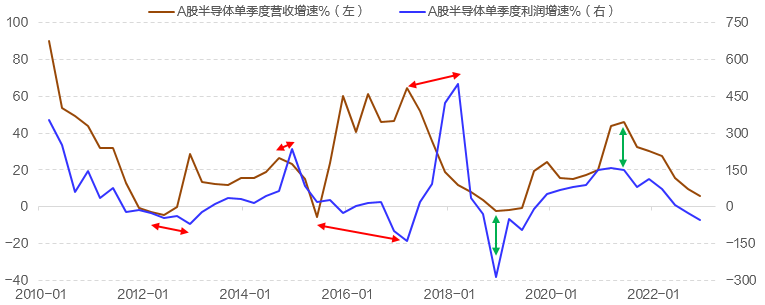

三、A股半导体营收增速较利润增速更稳健

1.过去十年3轮周期,A股半导体销售额增速在-6%~65%之间波动,利润增速则剧烈波动。

2.作为资本密集和技术密集型的周期成长行业,半导体的资本支出高,利润增速波动大。

3.过去三轮周期,前两轮半导体收入增速拐点领先利润,最近一轮则两者拐点基本同步。

4.未来成熟制程投入加大,技术创新提速,以半导体营收增速来观察产业景气度更有效。

▍图3:A股半导体营收增速较利润增速更稳健

数据来源:wind,招商证券财富管理部

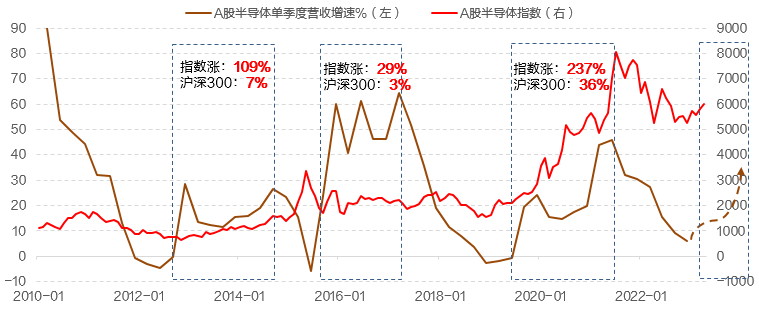

四、A股半导体基本面见底后仍可积极关注

1.2月初,我们从全球半导体销售额增速由正转负的视角提出,半导体“击球点”已到来。

2.本文从A股半导体销售额同比增速拐点和重点公司营收来看,认为半导体的右侧已出现。

3.过去3轮A股半导体营收增速底部拐点确认后,到该轮景气度高点,半导体仍涨幅可观。

4.预计A股半导体营收增速22年Q4见底,今年一季度开始回升,当前为右侧配置窗口。

▍图4:A股半导体基本面见底后进入右侧配置窗口,仍可积极关注

数据来源:wind,招商证券财富管理部

结论:

当前A股半导体基本面或已触底回升。

A股半导体景气度主要跟踪营收增速。

A股半导体拐点回升后仍可逢低关注。

风险因素:

半导体产业复苏时点和强度低于预期。

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。