作者:张励涵,郭于玮,鲁政委

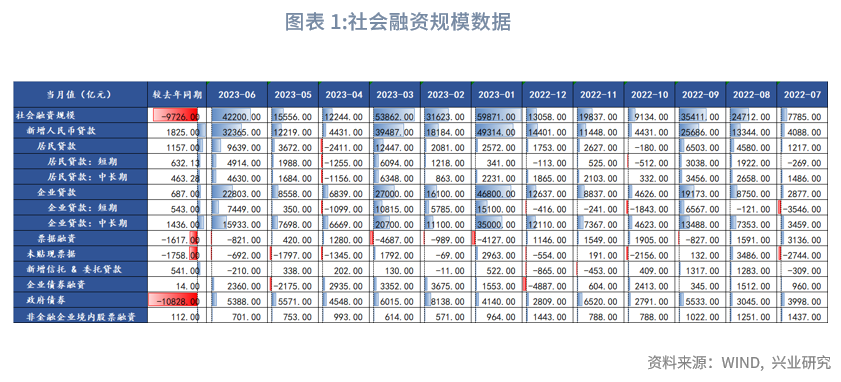

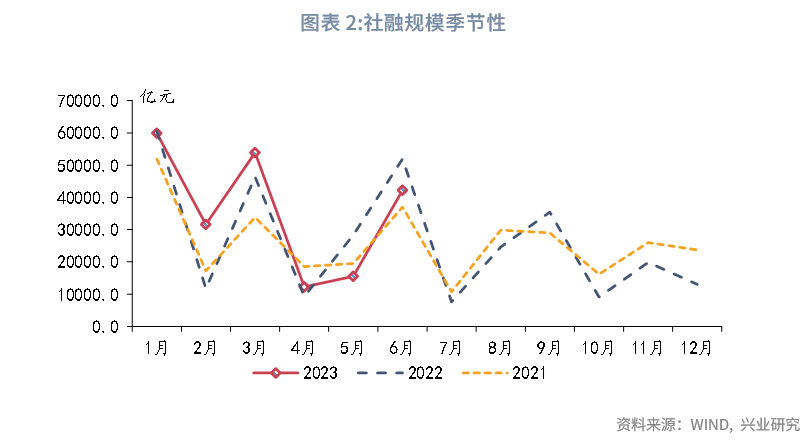

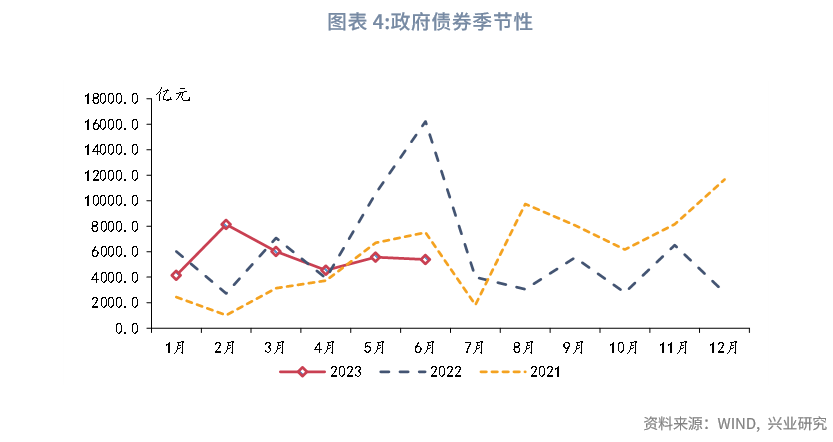

6月新增社会融资规模4.22万亿,同比少增9726亿元,社融增速回落0.5个百分点至9.0%,其中政府债券是主要拖累项。政府债券方面,6月专项债发行未有明显提速,并且受到2022年同期基数影响,6月政府债券规模同比大幅少增。

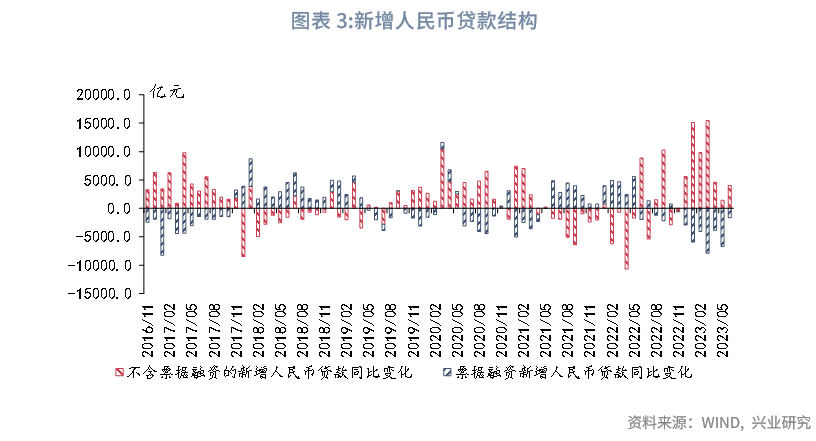

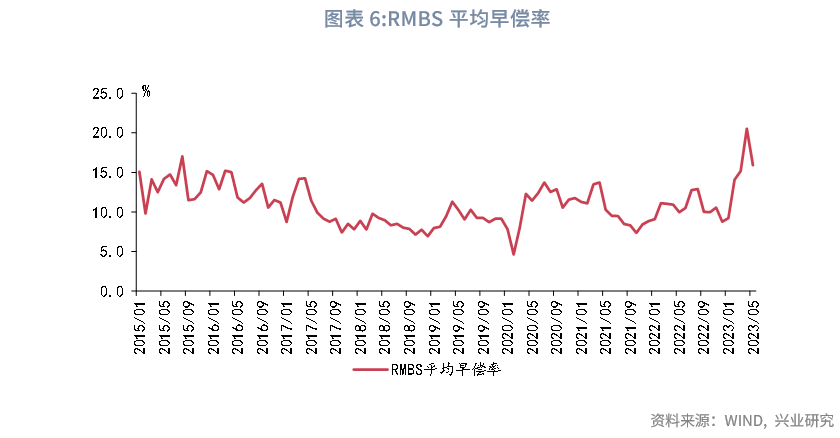

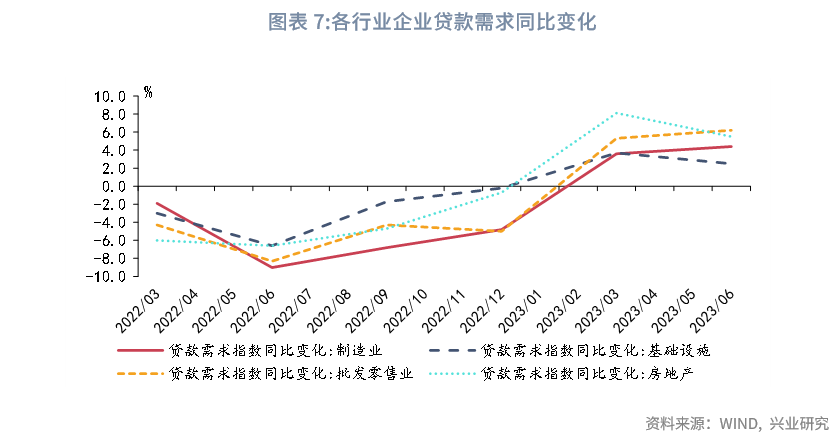

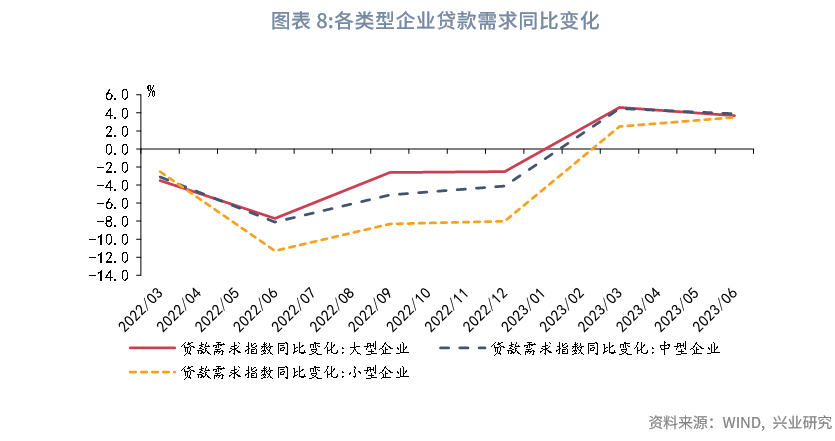

信贷方面,尽管6月中下旬票据利率整体下行,但6月新增信贷同比多增,并且票据融资仍然同比少增。值得注意的是,2023年上半年新增信贷结构较优,1-6月各月票据融资均维持同比少增。从居民贷款来看,6月房地产较5月进一步回落,与房地产市场的疲弱不同,居民信贷却有所好转,各期限居民贷款均同比小幅多增,这可能是由于提前还贷情况有所减少。不过,RMBS平均早偿率的绝对水平仍然处于高位,在房地产市场销售好转之前,居民信贷投放的可持续性较弱。从企业贷款来看,企业贷款韧性较强,从第二季度央行的全国银行家问卷调查结果来看,各行业、各企业类型的贷款需求均同比上行,为第二季度企业贷款规模提供支撑。

6月M1、M2继续双双下行。值得注意的是,M1与M2之间剪刀差有所扩大,反映企业信心仍待进一步增强。

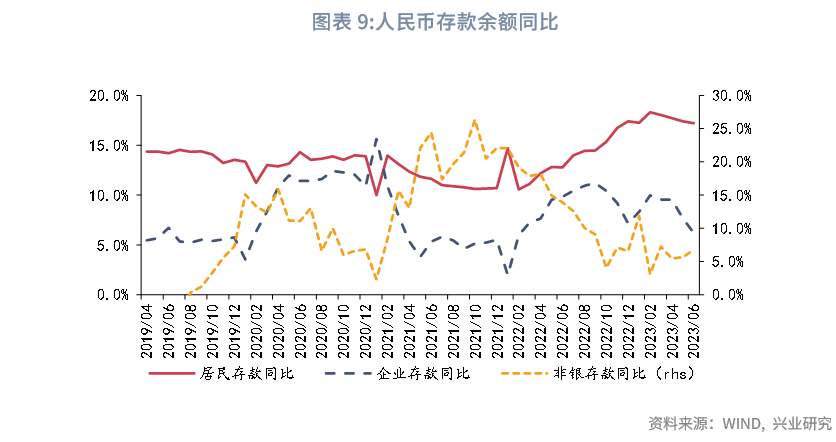

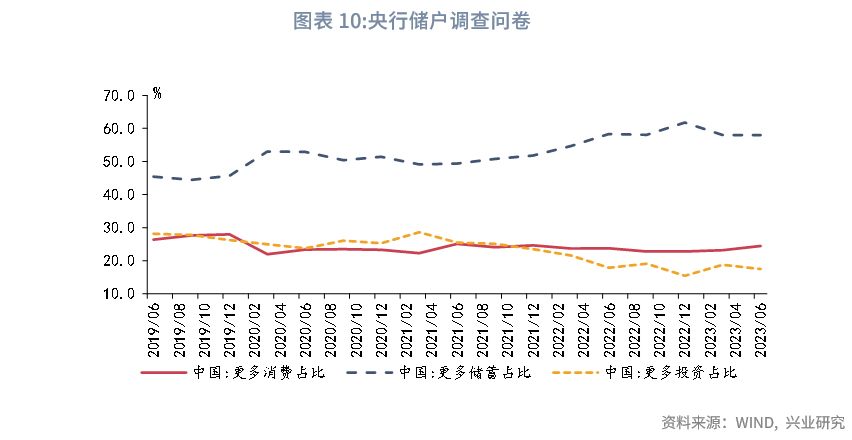

新增人民币存款中,分部门来看,居民、企业存款增速继续回落,非银存款增速有所回升。从第二季度央行的储户调查问卷结果来看,更多消费的占比较第一季度上行1.3个百分点,更多储蓄的占比持平,反映居民消费倾向有小幅提升,居民存款增速上行的可能性较小。

事件:

2023年6月新增人民币贷款3.05万亿,前值1.36万亿,市场预期2.38万亿。新增社会融资规模4.22万亿,前值1.56万亿,市场预期3.10万亿。M1同比3.1%,前值4.7%。M2同比11.3%,前值11.6%,市场预期11.2%。

点评:

一、超预期的信贷

6月新增社会融资规模4.22万亿,同比少增9726亿元,社融增速回落0.5个百分点至9.0%,其中政府债券是主要拖累项。

从分项上来看,新增人民币贷款方面,尽管6月中下旬票据利率整体下行,但6月新增信贷同比多增,并且票据融资仍然同比少增。值得注意的是,2023年上半年新增信贷结构较优,1-6月各月票据融资均维持同比少增。政府债券方面,6月专项债发行未有明显提速,6月政府债券录得5388亿元,并且受到2022年同期基数影响,同比大幅少增10828亿元。直接融资方面,6月企业债券、非金融企业股票融资规模分别同比多增14亿元、112亿元。

二、居民信贷的背离

6月金融机构新增人民币贷款30500亿元,同比多增2400亿元。其中,居民、企业贷款分别新增9639亿元、22803亿元,同比分别多增1157亿元、687亿元。

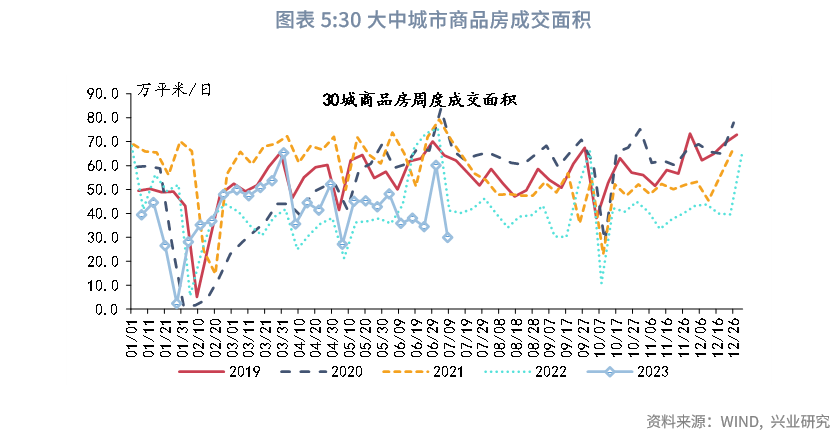

从居民贷款来看,6月房地产较5月进一步回落,30大中城市商品房成交面积同比转负,录得-32.0%,14城二手房成交面积同比涨幅缩窄至2.3%。与房地产市场的疲弱不同,居民信贷却有所好转,各期限居民贷款均同比小幅多增。其中,新增居民短期、中长期贷款分别为4914亿元、4630亿元,同比分别多增148亿元、637亿元。这可能是由于提前还贷情况有所减少,5月RMBS平均早偿率较4月的高点回落至15.9%。不过,RMBS平均早偿率的绝对水平仍然处于高位,在房地产市场销售好转之前,居民信贷投放的可持续性较弱。

从企业贷款来看,企业贷款韧性较强,各期限企业贷款均同比多增。6月新增企业短期、中长期新增贷款分别为7449亿元、15933亿元,同比分别多增543亿元、1436亿元。从第二季度央行的全国银行家问卷调查结果来看,各行业、各企业类型的贷款需求均同比上行,为第二季度企业贷款规模提供支撑。分行业来看,制造业、基建、批零、房地产行业企业贷款需求指数分别同比上行4.4、2.5、6.2、5.5个百分点。分企业类型来看,大型、中型、小型企业贷款需求指数分别同比上行3.7、3.9、3.5个百分点。

三、M1、M2继续双双下行

6月M1、M2较5月继续双双下行。M1方面,6月M1同比3.1%,较上月下行1.6个百分点。6月30大中城市商品房销售同比转负,拖累M1。M2方面,6月M2同比11.3%,较上月下行0.3个百分点。6月社融增速继续回落,使得M2进一步下行。值得注意的是,M1与M2之间剪刀差有所扩大,反映企业信心仍待进一步增强。

新增人民币存款中,分部门来看,居民、企业存款增速继续回落,非银存款增速有所回升。从第二季度央行的储户调查问卷结果来看,更多消费的占比较第一季度上行1.3个百分点,更多储蓄的占比持平,反映居民消费倾向有小幅提升,居民存款增速上行的可能性较小。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。