7月以来我们不断强调国内经济正在进入“N形复苏的第三阶段”,9月PMI数据再次验证了这一观点。

文:天风宏观宋雪涛/联系人孙永乐

近期建筑业的复苏表现更强,与财政支出力度提升有关。

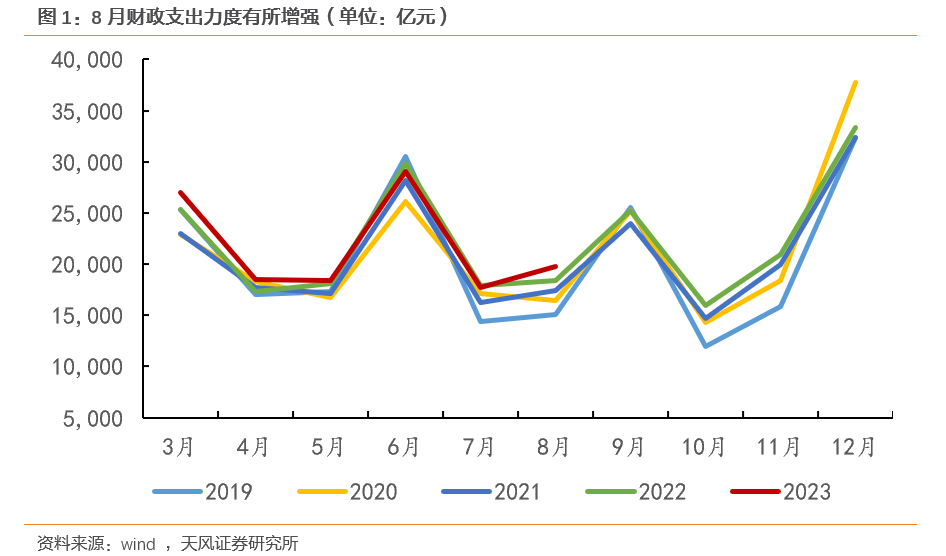

在新增专项债力争在9月底前发完、项目建设专项债力争在10月底前使用完的政策导向下,8月以来财政支出力度明显加强:8月财政支出环比+11.4%,高于过去5年均值+4%。

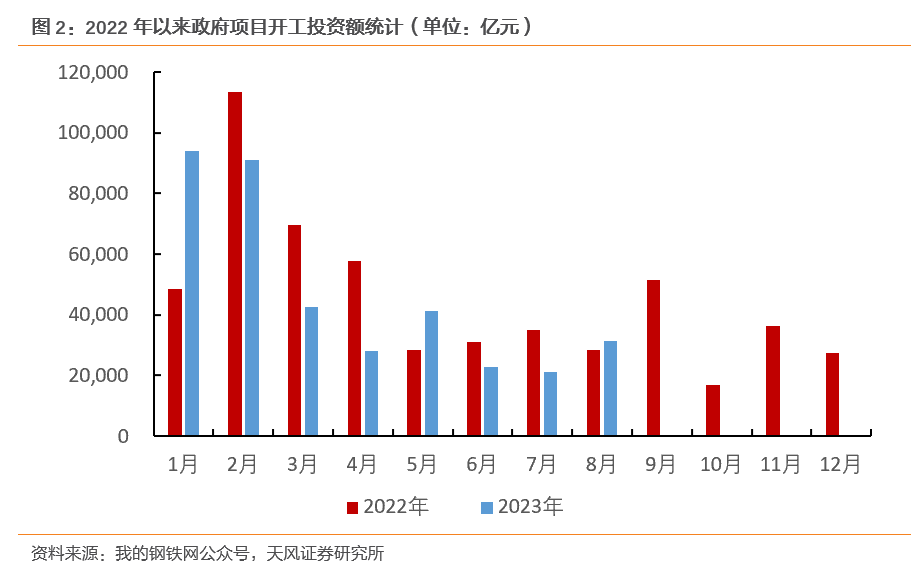

项目开工和基建施工强度有所提升。“我的钢铁网”调研数据显示:8月全国项目开工投资额达到了3.1万亿,环比7月提高48%,同比去年8月提高10.8%(见图2)。

“物流信息中心”数据显示:9月土木工程建筑业商务活动指数已经连续2个月保持在58%以上。同时,建筑安装装饰及其他建筑业新订单指数高于50%,业务活动预期指数高于60%。

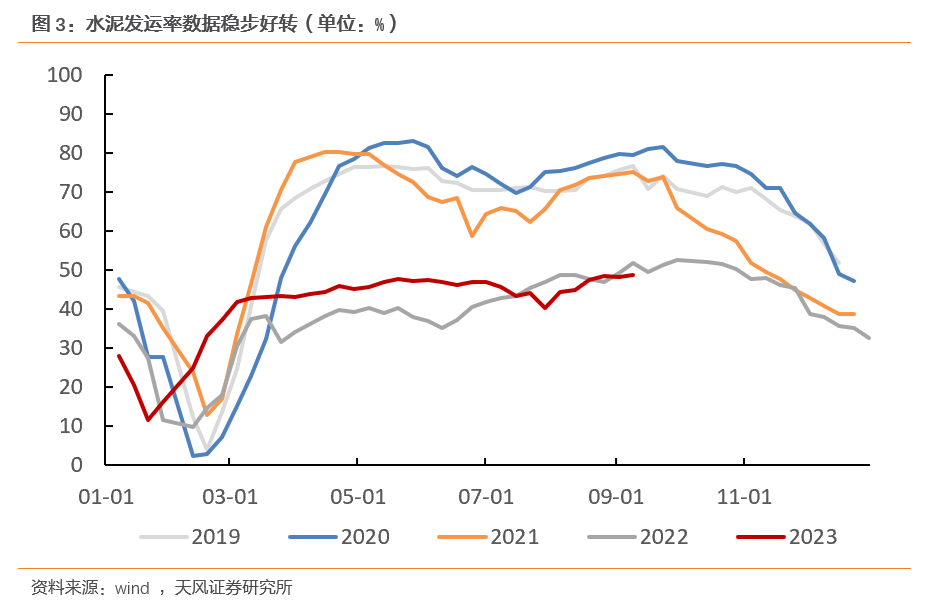

“百年建筑网”数据显示:9月基建水泥直供量为899万吨,月环比继续上升6.4%。同期,水泥发运率数据也在小幅走高。

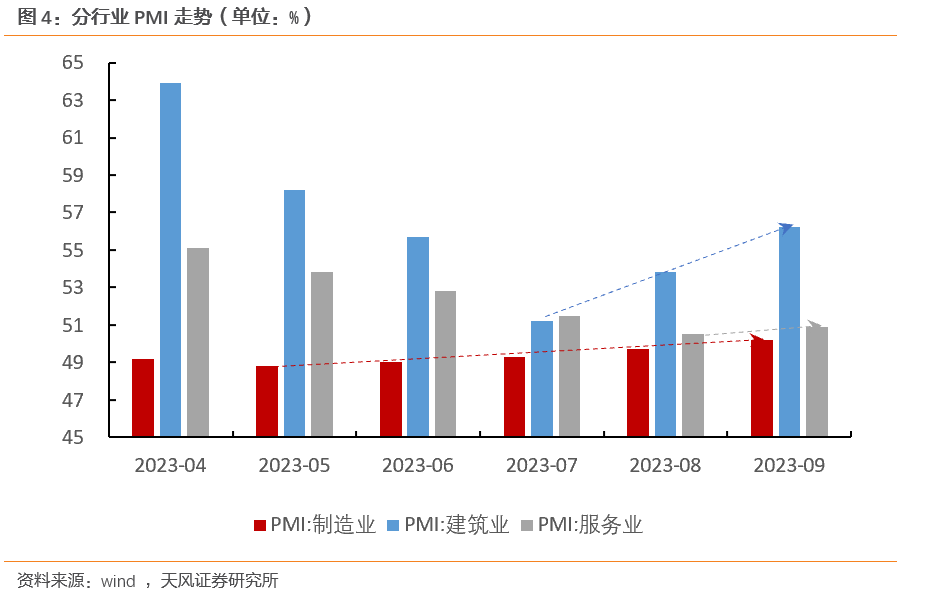

9月建筑业PMI回升2.4个百分点至56.2%,相比于制造业和服务业PMI回升0.5个、0.4个百分点,近期建筑业复苏表现出更强的动力。

相比基建,在资金整体紧缺的背景下,房地产类投资依旧偏弱。

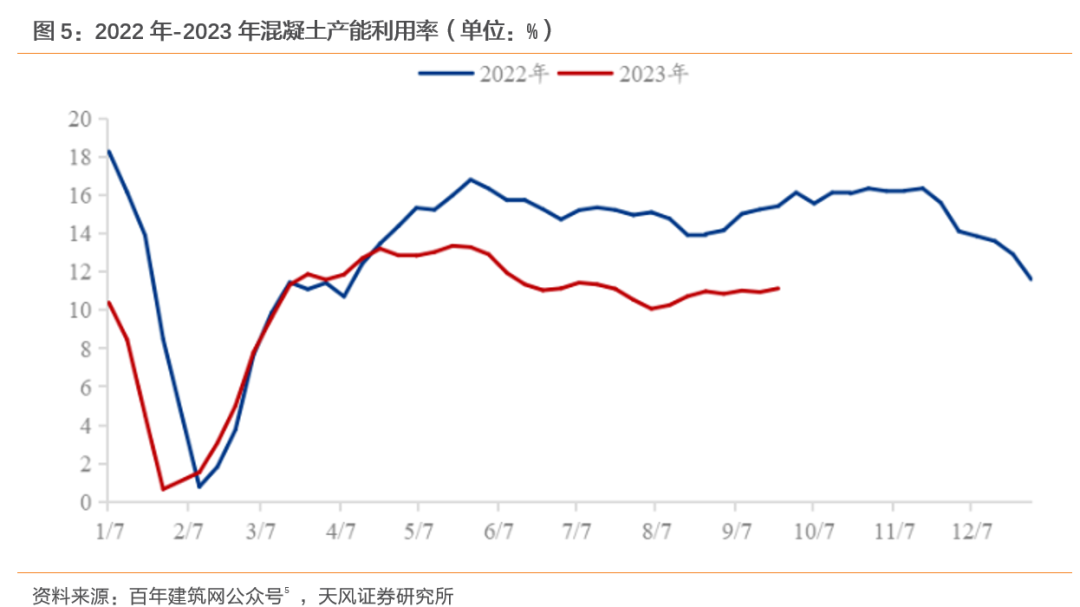

8月房企施工强度(当月建安类投资/施工面积)仅66.9元,大幅低于过去三年的91.2元。9月混凝土产能利用率也大幅低于22年同期水平。

近期地产销售特别是一线城市地产销售有所回暖,但房企资金端压力未见明显回暖,房企面临的资金压力还在向投资端传导。这也意味着短期地产投资增速只是降幅收敛,但是绝对水平依旧偏低。

除了建筑业的景气度改善相对较大以外,9月制造业的景气度继续回升,服务业的景气度止跌回升,这是我们此前提到的经济复苏逻辑的延续。

需要关注的是,十一假期的实际修复情况是9月经济数据公布之前,市场判断经济复苏强度的重要参考。

9月文化和旅游部表示今年中秋国庆节假期全国国内旅游出游预计达8.96亿人次,同比增长86%,实现国内旅游收入7825亿元,同比增长138%。

总的来说,9月PMI和近期数据进一步验证了我们7月以来的判断——当前经济不是二次探底,而是处于N形复苏的第三阶段。在7月经济见底企稳后,经济正处在向疫后经济增长中枢逐渐靠拢的路径上。

我们预计9月经济数据有望将再次确认这一事实,而连续改善的经济数据是市场信心自发恢复的关键。

风险提示

经济复苏低于预期,海外需求好转不及预期,地产对经济拖累超预期

团队介绍

宋雪涛 | 宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021年入围新财富最佳分析师。

向静姝 | 研究员

曾任职于英仕曼投资旗下核心量化对冲基金AHL。伦敦商学院硕士。主要负责美国经济、全球央行和美股美债研究。

林 彦| 研究员

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

郭微微 | 助理研究员

武汉大学金融学硕士,主要负责ESG、产业政策、行业专题研究。

张 伟 | 研究员

对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。

孙永乐| 研究员

中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。