昨日A股

1月15日,A股全天震荡分化,沪指小幅反弹,创业板指领跌。截至收盘,沪指涨0.15%,深成指跌0.36%,创业板指跌0.88%,北证50跌超3%。总体上个股跌多涨少,全市场超3100只个股下跌。沪深两市成交额6109亿,较上个交易日缩量658亿。板块方面,旅游酒店、零售、航运、免税等板块涨幅居前,环保、BC电池、次新股等板块跌幅居前。

隔夜外盘

纽约股市三大股指15日因马丁·路德·金纪念日休市一日,1月16日恢复正常交易。

欧洲三大股指15日全线下跌。截至当天收盘,英国富时100指数报收于7594.91点,比前一交易日下跌30.02点,跌幅为0.39%;法国巴黎股市CAC40指数报收于7411.68点,比前一交易日下跌53.46点,跌幅为0.72%;德国法兰克福股市DAX指数报收于16622.22点,比前一交易日下跌82.34点,跌幅为0.49%。

国际油价15日表现分化。截至当天收盘,美油2月合约跌0.25%,报72.50美元/桶。布油3月合约涨0.05%,报78.33美元/桶。

重磅资讯

1、国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》;机构预计养老服务类机器人市场空间有望打开

1月15日,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》,其中提到,扩大产品供给,提升质量水平。发挥国有企业引领示范作用和民营经济生力军作用。推进产业集群发展,规划布局10个左右高水平银发经济产业园区。提升行业组织效能,支持组建产业合作平台或联合体。推动品牌化发展,培育银发经济领域龙头企业。开展高标准领航行动,在养老服务、适老化改造等领域开展标准化试点。拓宽消费供给渠道,引导电商平台、大型商超举办主题购物节,支持设立银发消费专区。(中国政府网)

银河证券认为,人口老龄化将打开养老服务类机器人市场空间。面对劳动力短缺和医疗、护理、陪伴、家政等综合性养老服务需求,“机器人+养老”成为解决养老问题的可行方式之一。中国智能服务机器人产品及解决方案市场规模由2018年的193亿元增长至2022年的516亿元,年均复合增速达27.9%,预计2028年进一步增至1832亿元。

2、外汇局:2023年12月外商直接投资资本金净流入明显增加,净流入规模超百亿美元

1月15日,国家外汇管理局副局长、新闻发言人王春英就2023年外汇收支形势答记者问。从主要渠道看,货物贸易保持较高规模资金净流入,近期外资来华投资呈现积极向好态势。首先,货物贸易继续发挥稳定跨境资金流动的基本盘作用,2023年12月货物贸易项下跨境资金净流入规模同比、环比分别增长12%和37%。其次,外资投资中国市场和配置人民币资产意愿稳步提升,近几个月外资持续净增持境内债券,2023年11月净增持规模为历史次高值,12月进一步净增持245亿美元,继续处于近两年高位;12月外商直接投资资本金净流入明显增加,净流入规模超百亿美元。(国家外汇管理局网站)

3、四川加大首套房和改善性住房政策支持力度

四川全省住房城乡建设工作会议15日在成都召开。会上,四川省住房和城乡建设厅党组书记、厅长田文作工作报告时指出,四川将全力促进市场企稳回升,坚持因城施策、一城一策,支持各地调整优化房地产政策,进一步加大首套房和改善性住房政策支持力度。同时,将支持开展多种形式房地产交易展示活动,充分吸引省外人员来川购房置业。据介绍,四川将完善住房保障供应体系,继续筹建保障性租赁住房、公租房,推动企业和园区建宿舍,将新市民、青年人、农民工纳入城镇住房保障范围。同时,积极推进棚户区(城市危旧房)改造,优化调整住房公积金使用政策,扩大灵活就业人员参加住房公积金制度试点范围,持续推进川渝公积金一体化发展和川藏公积金行业结对帮扶。(中新网)

4、北京加速人形机器人产业布局;机构看好相关产业链迎来机会

近日,目标规模100亿元的北京机器人产业发展投资基金注册落地北京经开区。经开区相关负责人说,接下来将加快中关村(亦庄)国际机器人产业园建设,优化园区承载空间,补齐产业生态配套,瞄准人形机器人前沿技术研发,共同推进技术创新和应用拓展,助力北京推进国际科技创新中心建设、打造世界领先的人形机器人产业发展高地。(北京日报)

中信建投证券认为,人形机器人行业不断有重量级玩家进入,特斯拉是行业“鲶鱼”,促进产品快速迭代与商业化落地;人形机器人应用场景广泛,包括工业、商业、民用、特种甚至外太空,是工业机器人与其他自动化设备的有力补充;未来人形机器人全球规模可达数万亿级别,不逊色于3C、新能源汽车;产业链将迎来极大放量,同时伴随价格下行。

银河证券指出,多模态大模型的快速发展将提升人形机器人的智能化水平,加快人形机器人产业化进程,2024年有望成为量产元年。投资思路分为三个层面,一是特斯拉机器人供应链;二是中国人形机器人本体企业;三是有望进入人形机器人赛道的其他零部件供应商。

5、多家上市航司2023年12月传统淡季表现不淡;机构建议关注春运旺季行情

1月15日晚间,多家上市航司披露2023年度最后一期月度经营数据。就2023年12月份来看,传统淡季表现不淡,头部航司在运力投入、旅客周转量、客座率等主要指标上继续同比提升。与此同时,头部航司全年运营表现基本定局,各关键指标亦显示大幅修复。重点来看国有三大航司的集团月度经营数据。在供给端,2023年12月份,南方航空、中国东航、中国国航的客运运力投入(按可用座公里计)分别同比增长149.76%、199.86%、184.9%。需求端,在运载量指标上,南方航空、中国东航、中国国航2023年12月旅客周转量(按收入客公里计)亦均呈现翻倍式增长,同比增幅分别达197.81%、260.38%、243.7%。(证券时报)

浙商证券指出,2024年基本面有望同比好转,国际市场同比也有望进一步恢复,我们认为,2024年航司业绩有望实现同比正增长。此外,2024年油价、汇率环境同比有望改善,航司成本端压力或缓解,利好航司业绩释放。当前航空股股价普遍回到最新一轮定增价附近,处于相对底部区间,市场预期较弱。民航局预计春运客流或创新高,建议关注春运旺季行情。

6、鸿蒙生态千帆启航仪式定档1月18日;机构称相关产业链核心标的值得关注

华为终端发布消息称,鸿蒙生态千帆启航仪式将于1月18日在深圳举办。据华为此前介绍,千帆启航仪式将正式揭开鸿蒙进阶新篇章,主要内容包括:生态愿景和进展:鸿蒙生态的未来愿景、生态主张、生态计划及进展,预览版本发布及具体计划;共建鸿蒙花园:鸿蒙将带来全场景时代的新机会。(第一财经)

开源证券指出,目前已有多个领域的企业和开发者陆续宣布加入鸿蒙生态,并表现出强劲的增长力、创造力,形成“鸿蒙千帆起”的蓬勃景象。众多生态伙伴积极加入鸿蒙原生应用生态,充分彰显鸿蒙系统综合实力,也有望加速推动鸿蒙原生应用的生态建设。建议关注华为鸿蒙产业链的核心标的。

机构观点

- 中邮证券:短期仍侧重防御属性,建议增加高股息个股仓位,可重点关注航运和能源。当前总量政策稳中求进且经济复苏仍需过程,以北向为代表的资金暂波动加大,去年9月以来已完成调整见底的高股息个股相比之下更具性价比。短期由于红海航道受阻,国际货运价格攀升,全球石油运输受阻,且叠加寒冬天气,可重点关注航运和能源方面的机会。

- 平安证券:关注新兴产业自下而上的投资机会。复盘2010—2023年,A股春季躁动行情兑现率较高(仅2022年缺席),但指数向上弹性差异较大,上证指数涨幅在5%—33%之间;风格上,小盘优于大盘,2014年以来成长和消费板块的机会逐渐增加;流动性环境、政策利好、风险事件、市场增量资金、市场估值位置均对行情的弹性和风格行业表现有影响。展望2024年一季度,当前A股市场已经调整至底部,宏观调控政策宽松有望支撑基本面和情绪的修复,同时2023年行情提示当前权益市场的投资逻辑逐步转变至自下而上,结构性机会在增加,建议把握新兴产业边际新变化对投资机会的指引主线:一是科技成长主线(汽车/TMT);二是医药成长主线(创新药/出口链)。另外,可关注红利策略在资本市场改革下的配置价值。

焦点公告

- 北汽蓝谷:2023年预亏52亿元—57亿元

- 北方华创:2023年净利预增53%—76%

- 中国东航:2023年12月旅客周转量同比上升260.38%

- 玲珑轮胎:预计2023年净利润同比增加362%—451%

- 利柏特:全资子公司签订合计约6.5亿元重大合同

- 长源东谷:收到国内某知名飞行汽车公司定点开发通知书

- 华立股份:康茂电子主要向家居行业销售华为政企产品IdeaHub会议平板等

资金流向

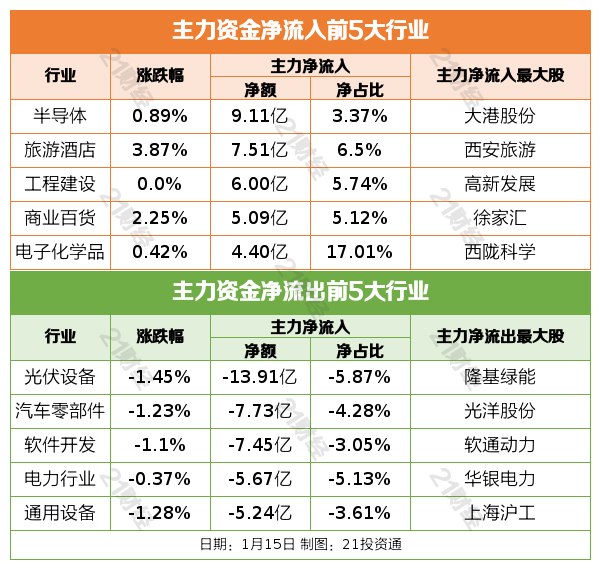

行业资金流

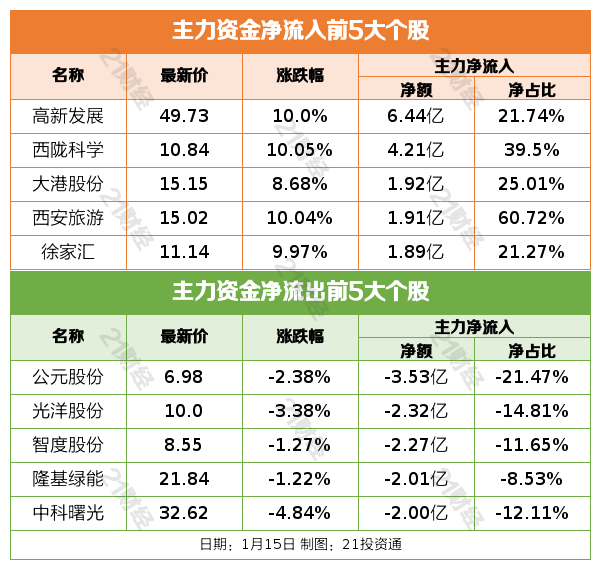

个股资金流

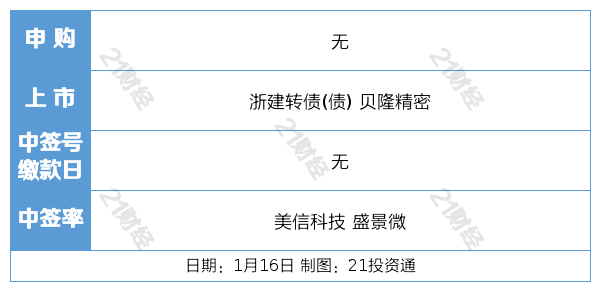

交易提示