关注咱们公众号的小伙伴,大多是有理财意识和规划的“小财迷”,还有不少是身经百战的投资高手。但最近Dr.汇发现,其实有很多小伙伴对“固定收益类理财”有一定误解。究竟啥是固定收益类理财产品?具体包括哪些产品?不同产品之间又有哪些区别?我们该如何选品?

别急,今天Dr.汇就来给大家好好盘一盘!

首先,固定收益类产品不等于固定收益的理财!

固定收益类理财产品,指的是主要投资于存款、债券等固定收益类资产,且这类资产的比例不低于80%的产品。截至2023年6月末,固定收益类理财产品存续规模达24.11万亿,占全部理财产品规模的95.15%,是当前最主流的理财产品类型。[1]

一、底层投资资产的不同

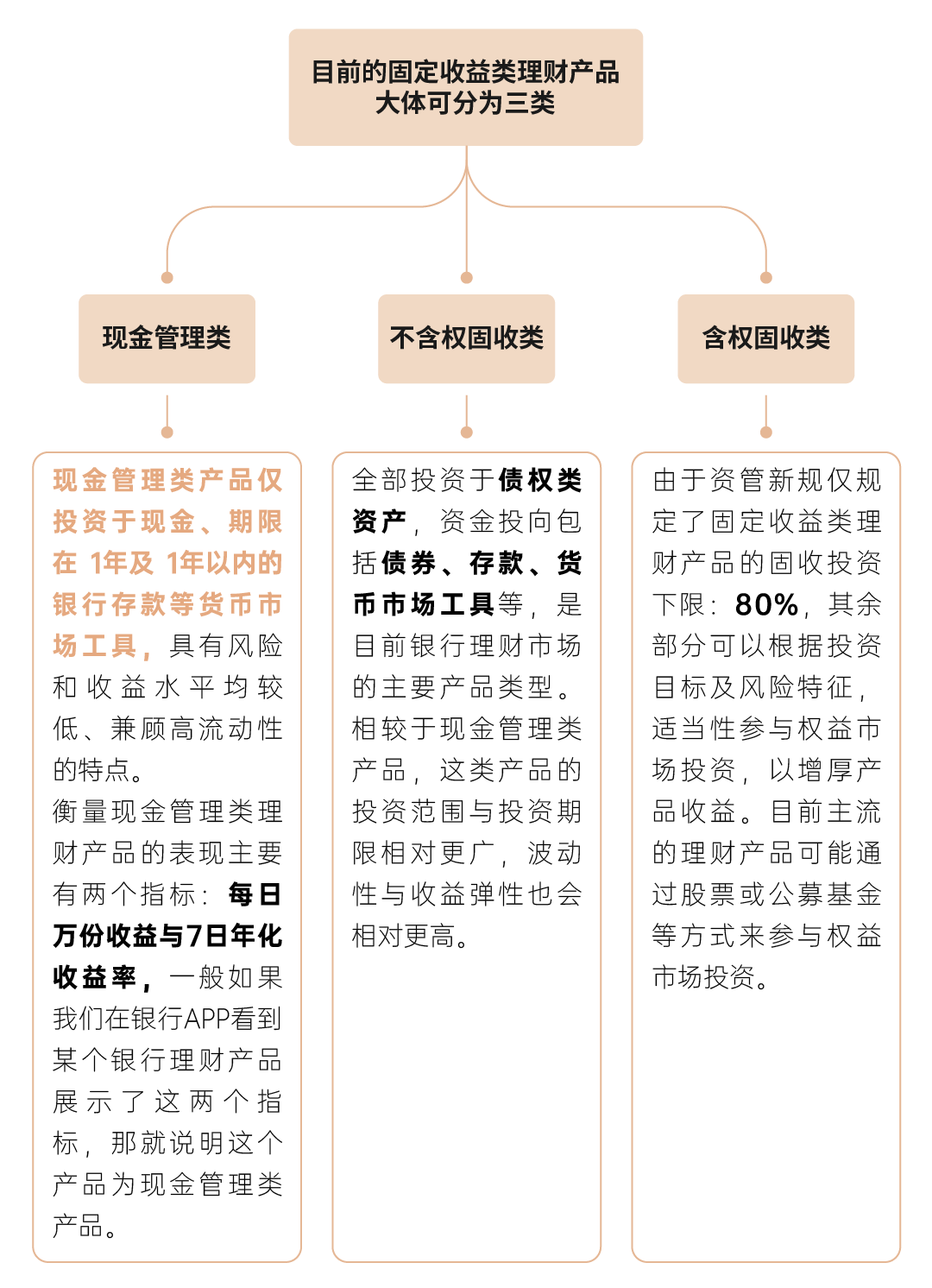

虽然都是固定收益类产品,但因为底层投资的资产不同,所以风险收益也会不同,比如现金管理类主要投向货币市场工具,虽然也有债券的投资,但更注重短期流动性,因此在债券的期限和可选范围上相较于非现金管理类的固收产品会更加的严格。

而对于非现金管理类的固收产品,在底层投资资产上也会因产品策略不同而有所差异,比如有些固定收益类产品主要投资存款;有些纯固定收益类产品全部投资于债券,不直接投资股票;还有些含权的固定收益类产品会投资股票等;

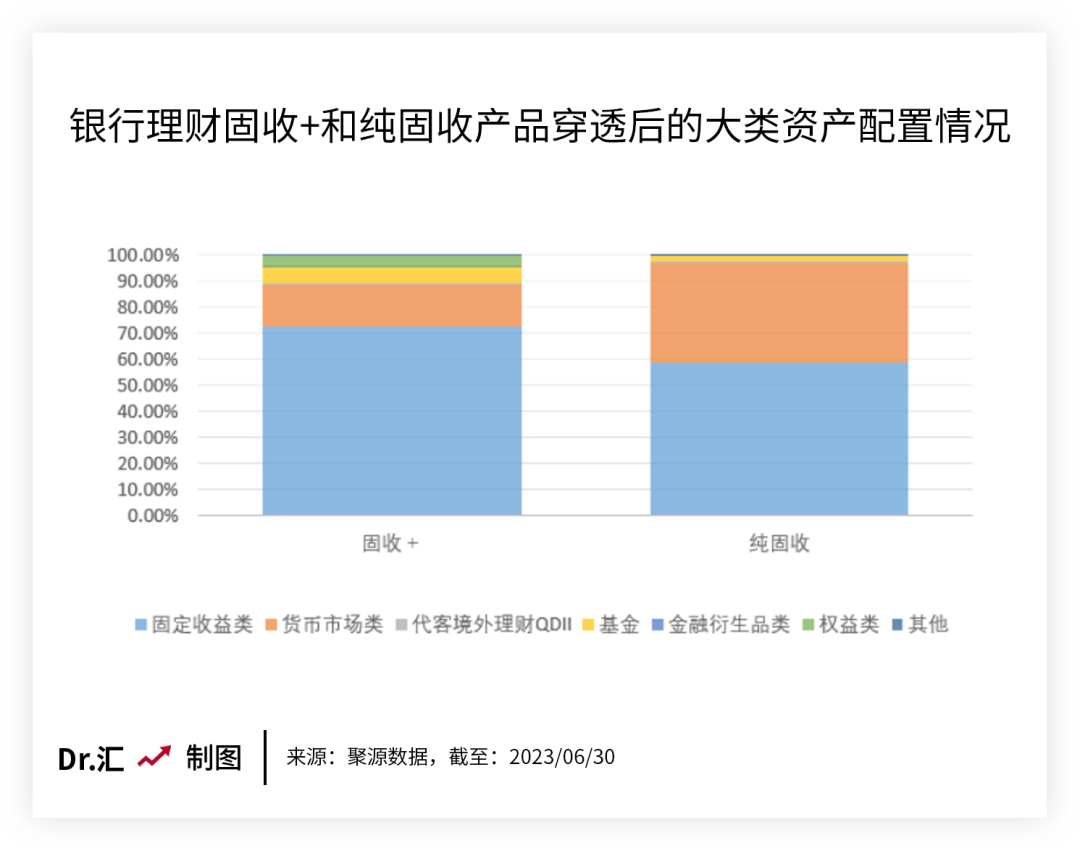

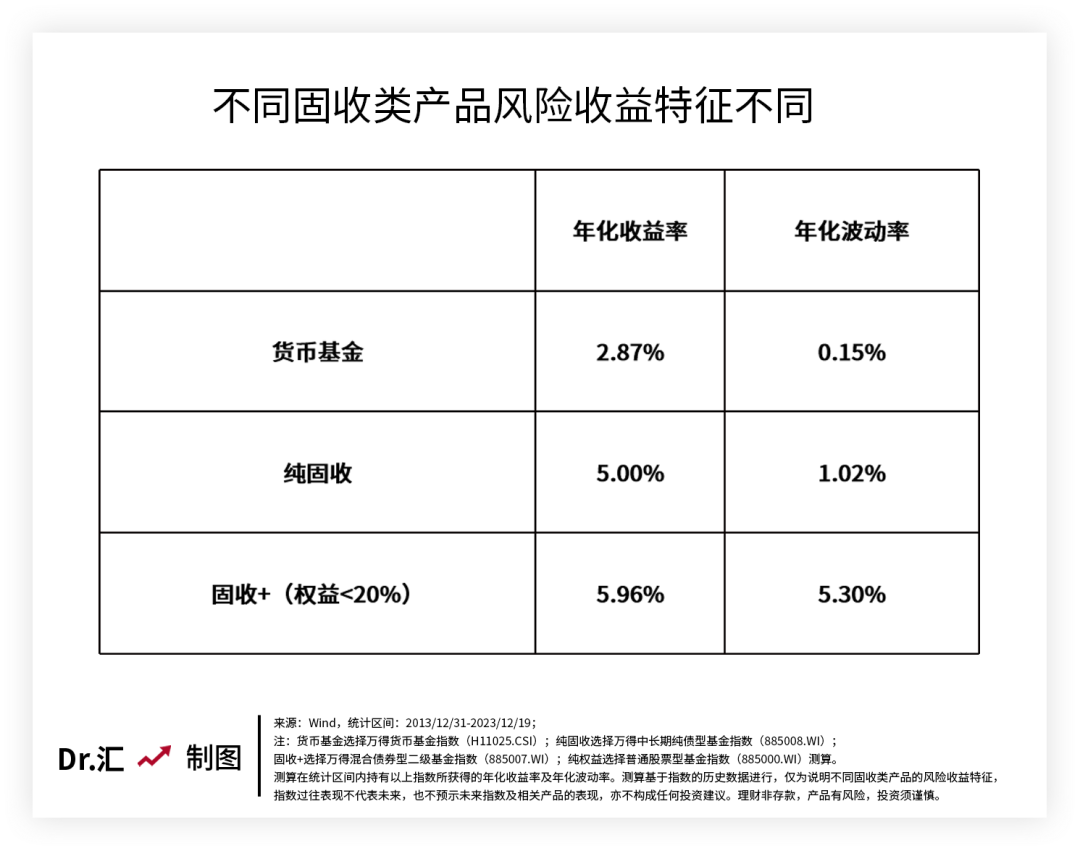

广义而言,我们可以把固定收益类产品分为固收+与纯固收两类,其中最大的区别便在于权益资产的配置,如下图所示,不同的底层资产投向,造成了不同的收益风险特征。

二、风险收益特征不同

即使同属于固收类产品,因为底层配置的资产不同所呈现出的风险收益特征也会有所差别。我们以不同类型的万得基金指数测算不同类型的固收类产品的收益弹性和波动性,如下图所示,随着收益弹性的逐步增加,产品的年化波动率也在逐步提升。

根据风险偏好,风险偏好较低的可以选择现金管理类,此类产品往往注重底层资产的稳定,投资策略上也更偏保守;愿意承受一点波动的可以在产品选择上更积极,选择含权固收+,从长期角度而言,含权类固定收益产品的收益弹性相对会更高,当然面临的风险也会相对更高。

根据资金期限,对流动性要求高的资金可以放在现金管理产品里面,因为这些产品往往投资的底层资产的期限也偏短,所以更强调短期的稳健表现,同时也会注重赎回的流动性需求;一段时间不用的“长钱”,则可以选择不同期限持有期的固收类产品或者封闭式固收类,这类产品的收益弹性相对现金管理类产品会更高,因此从长期的角度而言,更有希望能满足大家资金稳健增值的目标。

不过,有一些每日开放的纯债类产品(非现金管理类产品),虽然也可以每日申购赎回,但由于债市也存在一定的波动,因此也建议大家可以拉长持有时间,即使持有期内产品可能会发生波动,或者短时间有浮亏,但债券类资产的底层票息可以随着时间的推移逐步计入产品,价格也可能会逐步回归,因此产品的净值也大概率会逐步修复。

好啦,“固定收益类理财”的小科普就到这里,希望对大家有帮助~还有什么疑问,评论区尽管提!

数据来源:

[1]《中国银行业理财市场半年报告(2023 年上)》,截至:2023/06/30

风险提示:以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。