21世纪经济报道记者 唐婧 北京报道

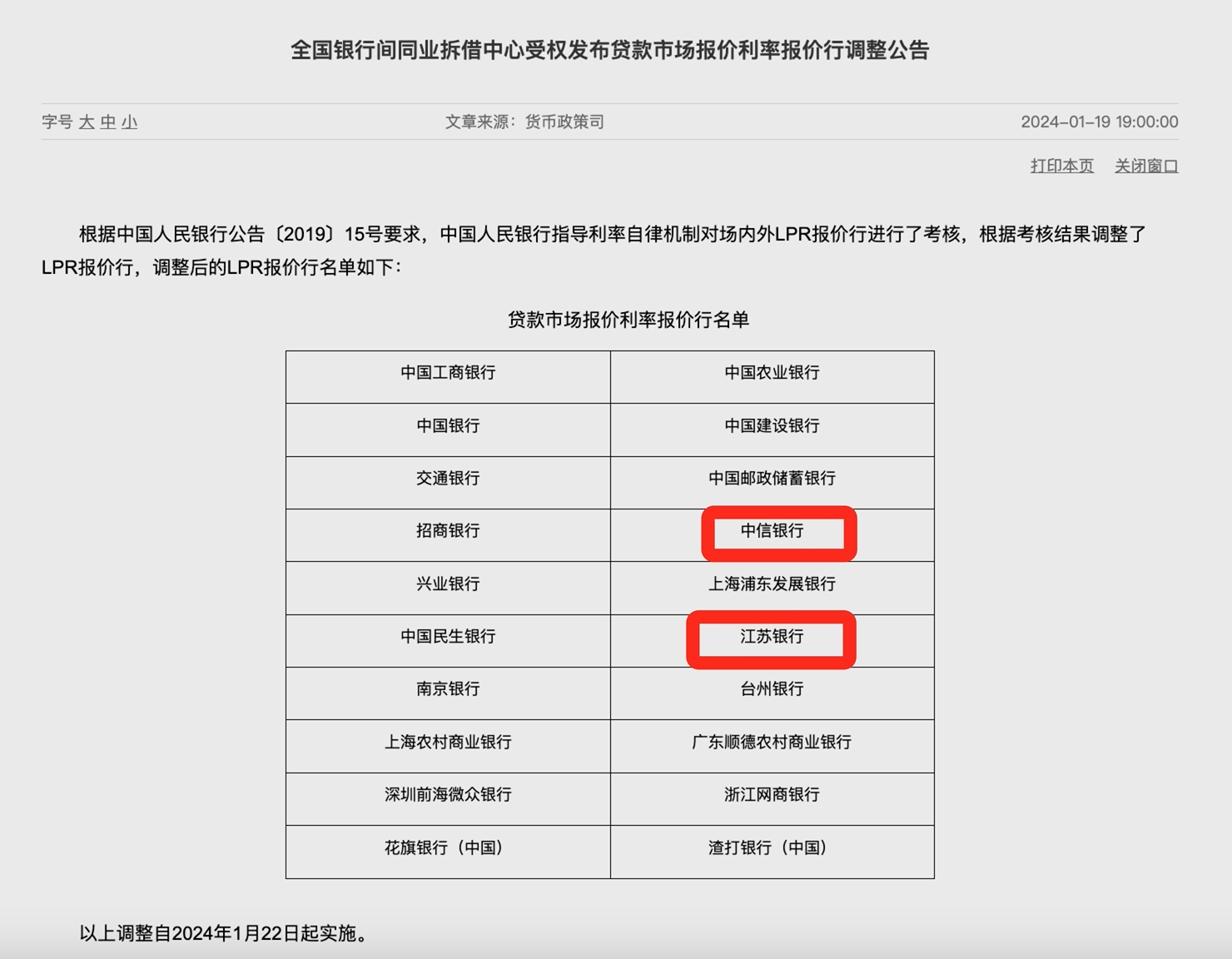

1月19日,人民银行公告,根据中国人民银行公告〔2019〕15号要求,中国人民银行指导利率自律机制对场内外LPR报价行进行了考核,根据考核结果调整了LPR报价行。与此前LPR报价行成员比对,此次调整后LPR报价行成员由18家上升至20家,增加了中信银行、江苏银行,其余成员没有发生变化。公告还称,以上调整自2024年1月22日起实施。

具体名单来看,调整后的LPR报价行名单包括工商银行等6家大行、招商银行等5家股份行、3家城商行、2家民营银行、2家农商行和2家外资行。21世纪经济报道记者还留意到,全国银行间同业拆借中心官网已经更新了20家LPR报价行的新名单,相关简介也将原来18家的表述更新为20家。

考核报价质量并实行优胜劣汰

2019年8月,人民银行推进LPR改革,报价行在MLF利率的基础上,综合考虑资金成本、风险溢价等因素报出LPR,充分反映市场供求状况。四年多来,LPR已经成为金融机构贷款利率定价的主要参考基准,贷款利率的市场化程度明显提升。

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时15分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

根据中国人民银行公告〔2019〕15号要求,中国人民银行将指导市场利率定价自律机制加强对贷款市场报价利率的监督管理,对报价行的报价质量进行考核,督促各银行运用贷款市场报价利率定价,严肃处理银行协同设定贷款利率隐性下限等扰乱市场秩序的违规行为。中国人民银行将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。

此外,LPR报价行名单并非一成不变,而是“有进有出”。事实上,2022年1月,人民银行就曾对LPR报价行的名单进行过调整。彼时,人民银行公告,为提高贷款市场报价利率(LPR)报价行报价质量,中国人民银行指导利率自律机制对场内外LPR报价行进行了考核,根据考核结果调整了LPR报价行。这一次调整维持了18家报价行的数量不变,但剔除了西安银行和中信银行,加入了邮储银行和南京银行。

2021年9月,央行原行长易纲在《金融研究》上发布了《中国的利率体系与利率市场化改革》一文,其中提及,优化LPR报价形成机制,督促报价行提高报价质量,对报价行进行考核并实行优胜劣汰,适时公布LPR历史报价。

2023年11月,央行货币政策司在《持续深化利率市场化改革》一文中表示,推动存贷款利率进一步市场化,坚持用改革的办法,引导融资成本持续下降。持续释放LPR改革效能,督促LPR报价行继续健全报价机制、提高报价质量,增强LPR对实际贷款利率定价的指导性,巩固企业融资和居民信贷成本下降的成效。

2023年12月1日,央行官微发布央行原副行长刘国强署名文章,对我国的市场利率定价机制工作进行了回顾与展望。

据其介绍,2019年8月,中国人民银行推动贷款市场报价利率(LPR)改革,完善LPR形成机制,18家LPR报价行均为利率自律机制成员。利率自律机制受权承担组织LPR报价发布等工作,专门设立LPR工作小组,加强报价监督管理,考核报价质量,对报价行实施优胜劣汰,督促报价行基于科学定价理念,自主合理报价,有效反映市场利率走势、传达货币政策意图。

围绕持续健全利率自律机制,刘国强表示,要助力深化利率市场化改革。推动持续释放LPR改革效能,加强对LPR报价监督管理和考核评估,督促报价行科学合理报出价格,提高报价质量。强化对银行运用LPR定价指导,发挥LPR在贷款利率定价中的基准和指导作用。继续发挥好存款利率市场化调整机制作用,引导银行根据市场利率变化合理调整存款利率水平。

下周一LPR报价料维持不变

央行1月15日公告称,为维护银行体系流动性合理充裕,央行开展了890亿元公开市场逆回购操作和9950亿元中期借贷便利(MLF)操作,利率分别维持1.8%和2.5%不变。因本月有7790亿元MLF到期,MLF继续实现“量增价平”续做,这意味着市场降息预期落空。

改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率(主要指MLF利率)加点形成的方式报价,即LPR=MLF利率+点差。目前MLF期限以1年期为主,反映银行体系向央行融入中期基础货币的平均边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

去年8月份,LPR非对称下调。其中,1年期LPR为3.45%,下调10个基点;5年期以上LPR为4.2%,维持不变。此后,两个品种报价一直维持不变至今。

展望下周一的LPR报价,东方金诚首席宏观分析师王青认为,考虑到MLF操作利率是LPR报价的定价基础,加之当前商业银行净息差承压,因此尽管近期商业银行启动新一轮存款利率下调,但综合考虑各类影响LPR报价加点因素,预计1月22日1年期和5年期以上LPR报价都将保持不变。

西部证券宏观首席分析师边泉水认为,尽管2023年12月底国有大行下调存款利率,但部分中小银行却高息“揽储”。2023年12月底召开的中央经济工作会议指出,“要统筹化解房地产、地方债务、中小金融机构等风险”。在此情况下,调降贷款利率可能不利于中小金融机构风险的化解。

不过,民生银行首席经济学家温彬指出,在一季度信贷和财政双发力后,若高频经济指标读数持续走弱,不排除后续降息概率有所上升。同时,参考往年频次,预计降准时点大概率落在3-4月,同上一次间隔时长在6个月左右。