1月26日,中特估指数(8841681)在昨日大涨的基础上高开,午后再度活跃。中国石油午后涨超5%。

Wind金融终端数据显示,截至13:50,近4个交易日内,指数累计上涨10.18%。

回看昨日盘面,“中特估”指数暴涨,中国石油自2015年7月以来首次涨停,中国联通、中国交建、中铁装配等超20股涨停。此次“中字头”的暴涨,是继“冰雪经济”后的新一轮热点,市场人士普遍认为这是由近期政策面上的一系列稳定资本市场的消息面所带动。

- 1月23日,监管再提“中特估”。证监会主席易会满主持召开党委扩大会议强调:“加快建设中国特色现代资本市场”“大力提升上市公司质量和投资价值,构建中国特色上市公司估值体系”。

- 1月24日,国资委表示,将进一步研究将市值管理纳入中央企业负责人业绩考核,引导央企负责人更加重视所控股上市公司的市场表现。

- 1月25日,国有企业存量资产优化升级基金签约仪式在京举行。该基金由国务院国资委批准,中国国新联合中国信达、中国东方、中国长城共同发起设立,总规模400亿元。

申万宏源认为本次国资委表态是延续央企价值重估主基调,在当前市场环境下,建筑央企横跨周期,收入、利润增长稳定,分红有望提升,未来将更有作为,估值向上修复空间大。

平安证券指出,本轮改革信号为资本市场发展提出了框架性的目标,以优化资本市场投资生态为基础,加大对上市公司质量及规范管理,全面推进资本市场投资端改革,着力提高投资者长期回报,促进资本市场与实体经济、居民财富的良性循环。市场改革信号为资本市场投资注入信心,市场有望走出短期的困扰,回归到稳定健康发展的道路上来。

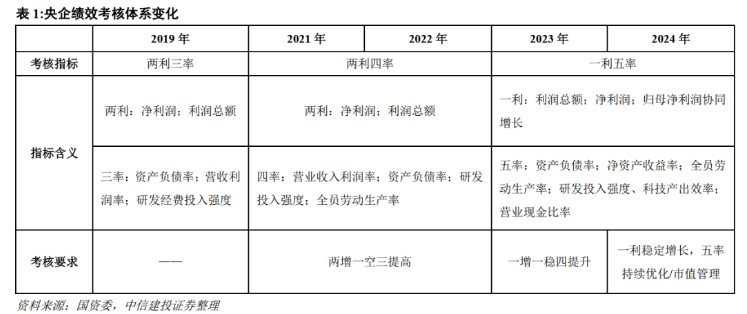

考核指标持续优化调整

近年来,国资委探索建立了中央企业经营指标体系,并对考核指标不断调整。

- 2019年提出“两利三率”,引导企业提高经营效率、加大科技创新投入;

- 2021年指标体系变更为“两利四率”新增全员劳动力生产率指标,引导企业提高劳动力配置效率和人力资本水平;

- 2022年1月,国资委对当年央企目标任务定的是两增一控三提高。

- 2023年开始实施“一利五率”,包括利润总额、资产负债率、净资产收益率、研发投入强度、全员劳动生产率、营业现金比率,更加注重央企的经营效率和现金流的质量。

- 2024年1月24日,国资委表示,将进一步研究将市值管理纳入中央企业负责人业绩考核,引导央企负责人更加重视所控股上市公司的市场表现,及时运用市场化的增持、回购等手段传递信心、稳定预期、加大现金分红力度。

中信建投认为,央企是稳经济,稳资本市场的领头羊。市值管理纳入央企负责人业绩考核,是继“一利五率”后央企吸引资本市场的重要举措,有望开启新一轮行情。

新一轮价值重估值得期待

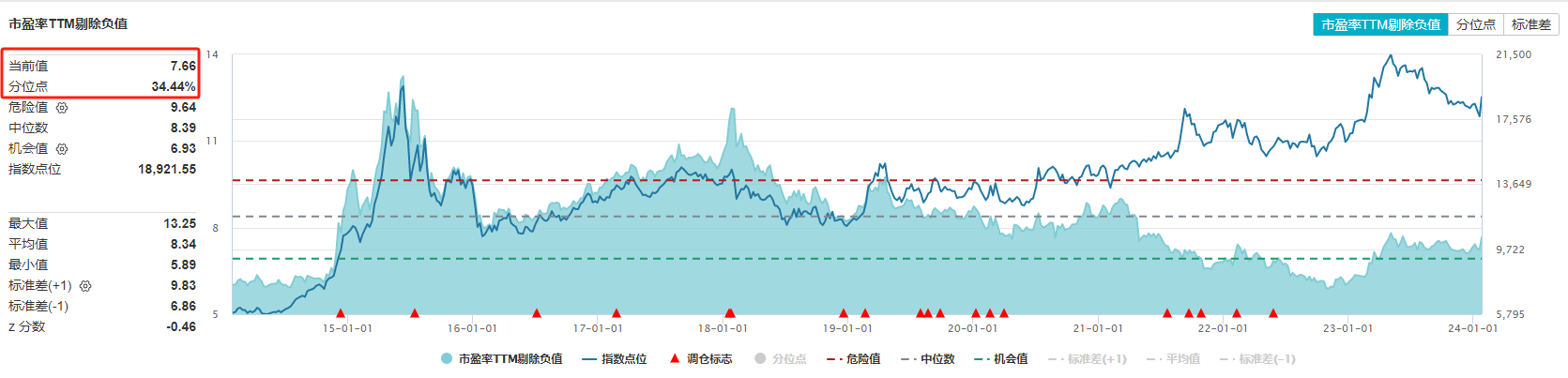

从估值来看,中特估指数(8841681)1月26日最新PE(TTM,剔除负值)为7.66倍,位于近10年来34.44%的分位点。

申万宏源证券指出,2022年11月21日易会满主席初次提出“中特估”时,A股央企PE、PB分别为9.01倍、0.93倍;截至1月25日,市场持续调整后央企整体PE、PB回到了9.80倍、0.95倍,央企整体PE、PB与2022年11月初次提出“中特估”时基本持平,性价比依旧凸显。

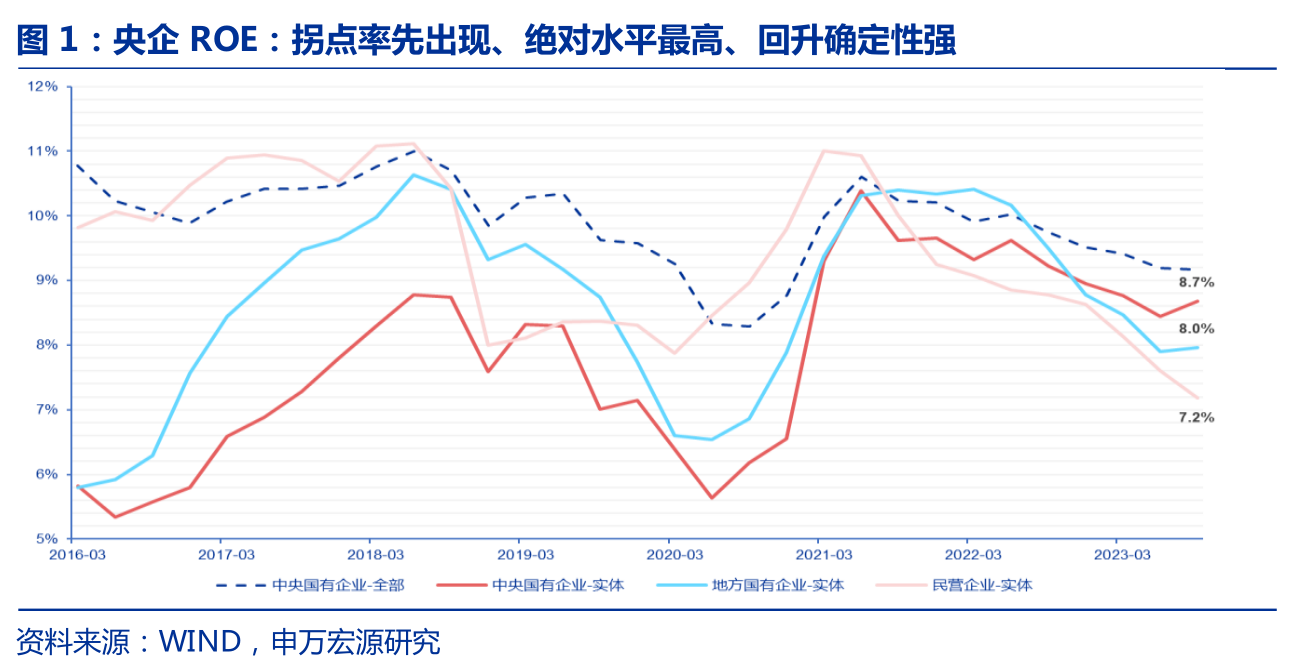

截至2023年三季度末,剔除金融后A股央企整体ROE-TTM环比回升0.3%至8.7%,拐点率先出现,绝对水平亦位列各类企业首位。展望2024年,国资委在此前召开的中央企业负责人会议上明确要求:“净资产收益率同比改善”,央企ROE继续回升的确定性强。

方正证券认为,过去的“规模考核”会导致国企的投资冲动,过度投资使得国企泛公用事业部门(水务/电力/煤炭/交运/通信),即便事实上形成了垄断,提供的生产要素也只能是“垄断低价”的,并长期处于“估值折价”的状态。现在的“ROE和市值考核”会约束国企的投资冲动,国企泛公用事业部门的供给端将逐步实现出清,并带来生产要素从“垄断低价”回归到“均衡价格”,这种价格回归会加速国企垄断稀缺资产的重估进程。

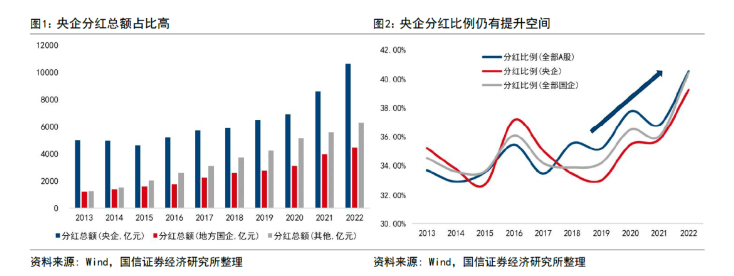

整体现金分红总额高,比例仍有提升空间

从分红总额和分红比例上看,央企仍是A股分红主力,近五年来分红比例持续提升。

以上市企业年度累计分红总额为观测口径,近10年来上市企业分红总额持续提升,全部上市企业年度分红总额由2013年的7504亿提升至2022年的21384亿。分红总额提升背后的驱动力也发生了变化,2018年以前分红总额提升依赖于上市企业数量增加,2018年以后,上市企业分红总额提升则更多依赖于分红比例的提升。尽管国央企的数量占比从2013年的44.8%下降至2023年的26.4%,但国央企分红总额仍占A股的70%+。

分企业类型看,全部A股2022年度现金分红比例在40.55%,央企、全部国企分别为39.29%、40.47%,整体对比下差异不大,仅从分红占归母净利润之比这一口径看,央企仍存在较大的分红提升空间。

配置建议

财通证券指出,3个配置方向值得重视:

1)增持+超跌反弹方向。此次国资委提及市值考核,与去年“中特估”同样针对的是央企上市公司估值和股价且同时提到利用增持等手段传递信心。当前股价和估值折价较多、且尚在进行增持的公司,有望率先受益于增持带来的资金流入,出现修复行情。

2)回购稳定股价的央国企。股份回购可在市场震荡下行期对股价形成支撑,加大回购力度也是央企向市场传递信心的重要举措之一。

3)加大分红力度的央企。国资委此次表态同样提到加大分红力度,考虑到财政协同作用,提高分红预计仍是重要方向。

申万宏源指出,政策逻辑+市场逻辑双轮驱动,高股息央企依旧是攻守兼备的最佳选择。一方面,聚焦价值创造考核ROE和现金流,央企拥有持续高分红的能力;另一方面,经济转型过程中需要财政来源多样化,央企高分红的动力也空前高涨。因此,持有高股息央企的潜在回报水平相当可观。

方正证券建议,80%的仓位中长期配置高股息“稀缺资产”,包括供给约束的部分资源品(煤炭/有色)、“中特估”(水务/电力/交运/通信)以及具备技术壁垒的硬科技(AI算力基建),剩下20%仓位可以博弈阶段性高弹性的品种,尤其是市场预期过度向下超调和估值处于历史底部区域的地产链周期股(银行/地产)。

银河证券表示,重点关注基本面稳健增长及估值处于历史低位的基建央国企。2024年,出口和消费复苏曲折,人民币对美元汇率压力较大,地产行业去库周期较长,稳增长基调有望延续。个股关注:中国铁建、中国建筑、中国中铁、中国交建、中国电建、中国能建、中国中冶、中国化学等。