一、证券市场回顾

同花顺数据显示,上周(2月26日-3月1日,下同),上证综指周内上涨0.74%,收于3027.02点,最高3032.23点;深证成指周内上涨4.03%,收于9434.75点,最高9452.63点;创业板指周内上涨3.74%,收于1824.03点,最高1830.94点。北向资金由前一周的流入106.96亿元提升至流入235.45亿元。在全球市场中,主要指数有涨有跌。纳斯达克综指上涨1.74%,道琼斯工业指数下跌0.11%,标普500上涨0.95%。亚太地区,恒生指数下跌0.82%,日经225指数上涨2.08%。

二、ETF市场表现

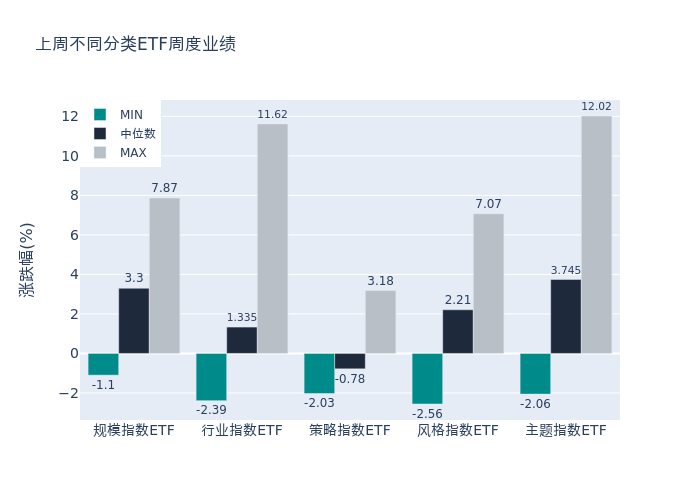

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为2.79%。其中按照不同分类,规模指数中鹏华上证科创板50成份增强策略ETF周度收益率最高,为7.87%;行业指数中广发国证信创ETF周度收益率最高,为11.62%;策略指数中前海开源中证500等权ETF周度收益率最高,为3.18%;风格指数中广发上证科创板成长ETF周度收益率最高,为7.07%;主题指数中富国国证信息技术创新主题ETF周度收益率最高,为12.02%。

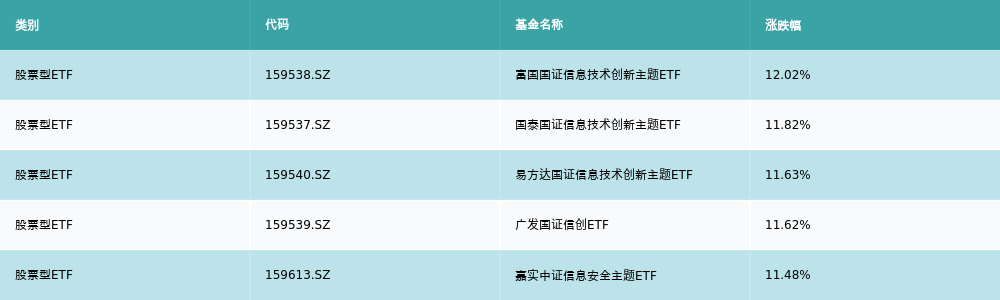

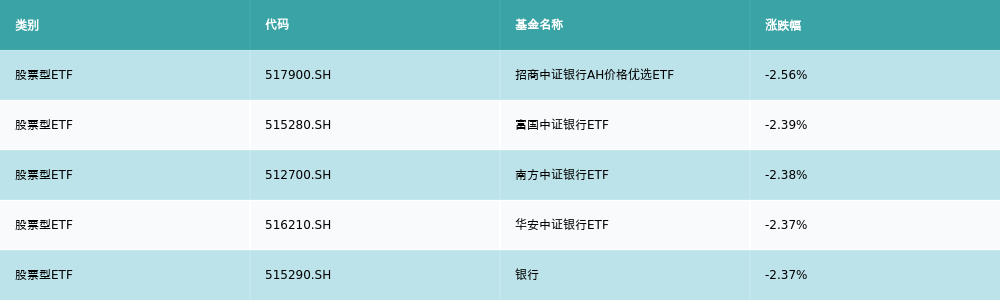

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:富国国证信息技术创新主题ETF(12.02%)、国泰国证信息技术创新主题ETF(11.82%)、易方达国证信息技术创新主题ETF(11.63%)、广发国证信创ETF(11.62%)、嘉实中证信息安全主题ETF(11.48%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:招商中证银行AH价格优选ETF(-2.56%)、富国中证银行ETF(-2.39%)、南方中证银行ETF(-2.38%)、华安中证银行ETF(-2.37%)、银行(-2.37%)。详情见下表:

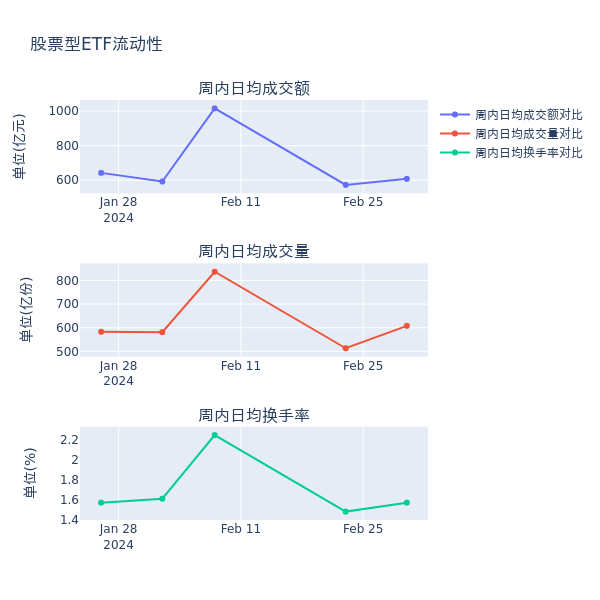

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加6.1%,日均成交量增加18.5%,换手率增加0.09%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华泰柏瑞沪深300ETF(流入57.67亿元)、南方中证500ETF(流入57.13亿元)、易方达沪深300ETF发起式(流入44.28亿元)、华夏沪深300ETF(流入29.73亿元)、嘉实中证500ETF(流入18.33亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:华夏上证50ETF(流出17.9亿元)、华泰柏瑞上证红利ETF(流出8.54亿元)、景顺长城中证红利低波动100ETF(流出5.55亿元)、上证指数ETF(流出5.51亿元)、富国深证50ETF(流出3.35亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的436.989亿元下降至423.136亿元,融券余量由前一周的40.991亿份提升至42.837亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为7.55亿元;其中周内融券卖出量最高的ETF为南方中证1000ETF,卖出总量为0.38亿份。

四、ETF存量市场情况

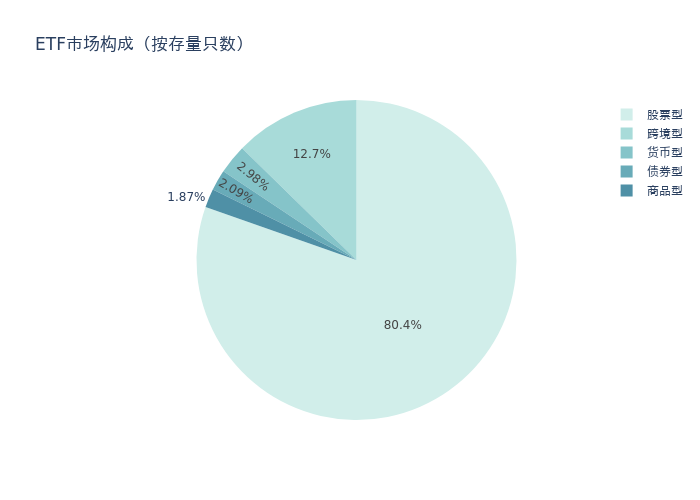

上周市场上存量ETF共计907只,其中股票型ETF729只,债券型ETF19只,货币型ETF27只,商品型ETF17只,跨境型ETF115只。

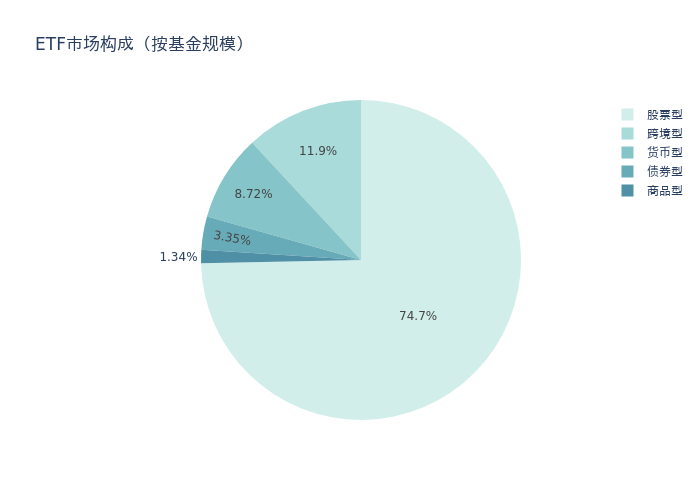

基金规模方面,上周ETF市场总规模达到24044.43亿元,较前一周增加188.72亿元。其中,股票型ETF为17955.23亿元,债券型ETF为806.59亿元,货币型ETF为2096.16亿元,商品型ETF为323.13亿元,跨境型ETF为2863.32亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.4%、74.7%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加343.27亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为57.67亿元;行业指数中华宝中证全指证券公司ETF周度基金规模增幅最高,为2.25亿元;策略指数中天弘中证红利低波动100ETF周度基金规模增幅最高,为3.35亿元;风格指数中华夏创成长ETF周度基金规模增幅最高,为1.83亿元;主题指数中华夏国证半导体芯片ETF周度基金规模增幅最高,为13.26亿元。

五、ETF发行与成立

上周无新ETF发行;无新ETF成立。

六、机构观点

1. 东方证券:我国工业软件企业有望迎来发展良机

东方证券指出,工业软件的应用能够覆盖产品的全生命周期,包括客户需求、设计、生产、销售以及售后等各个环节,对我国制造业的高质量发展具有重大意义。近年来,国家陆续出台了一系列政策,大力支持工业软件产业发展,随着产业政策的推出叠加正版化率以及国产化率的持续提升,我国工业软件企业有望迎来发展良机。

2. 西部证券:算力仍然是业绩最好且最确定的子领域之一,中科系有望深度受益

西部证券认为,从一季报来看,算力仍然是业绩最好且最确定的子领域之一。在运营商带头建设国产智算力集群的背景下,华为系将占据核心地位;此外,以海光信息与中科曙光为代表的中科系业绩有支撑,2023年四季度收入增速显著提升,政策驱动下央企将加速建设智算中心,中科系有望深度受益。