本课题组成员:

研究员:黄桂煊 薛茹云 陈子卉

数据分析师:张稆方

数据来源:粤港澳大湾区(广东)财经数据中心、南财理财通

编者按:《机警理财日报》作为南财集团、21世纪经济报道、南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪。为了进一步反映银行理财行业发展现状,南财理财通课题组特开设银行理财月报独家专题,力求及时准确研判理财行业趋势、洞悉理财产品表现,以期为银行理财行业转型发展带来参考价值。

本期,南财理财通课题组发布2月份银行理财行业运作报告,对理财产品破净情况、新发情况、到期情况和存续情况进行分析。

摘要:

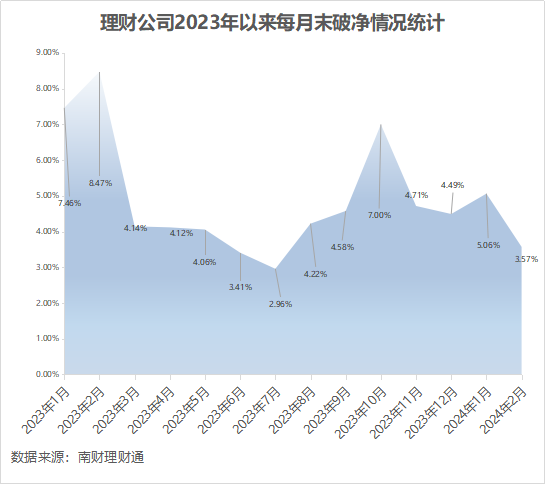

破净情况:2月,理财产品综合破净率较1月下浮29.45%至3.57%。各投资性质的产品破净率也较有所下行,含权产品破净情况有所修复,混合类和权益类理财产品破净率分别为28.73%、75.68%,不过,商品及金融衍生品类产品仍全部处于破净状态。

新发产品:2024年2月,理财公司产品发行热度有所降温,产品发行量环比降低了两成。产品结构上,一级(低风险)、1月以内开放式产品数量占比继续提高。产品定价上,受到年初市场利率走势影响,2月新发产品平均定价水平均有所降低。产品募集方面,2月理财公司产品吸引力提高,单只产品月平均募集规模提高到3.68亿元,产品最高吸金超70亿元。

到期产品:2月理财公司到期产品数量有所减少,6个月以内到期产品数量占比环比有所提高。达标率方面,固收类产品达标率环比提升,3-6个月和6-12个月期限产品达标率均实现了超75%的达标率,长期限达标率维持较低水平。

存续产品:截至2月末,混合类、权益类及商品及衍生品理财跌幅较1月末收窄。固定收益类公募理财录得唯一正收益,今年以来平均净值增长率0.63%;混合类、权益类和商品及金融衍生品类公募产品今年以来平均净值增长率分别为-0.03%、-3.19 %和-0.97%。最大回撤方面,固收类产品回撤幅度最小,平均最大回撤为0.11%,权益类产品平均回撤幅度最大,平均最大回撤达到13.99%。合资行理财公司固收类产品平均收益表现靠前,机构榜单中占据前三席。

综合破净率3.57%行至近半年最低,含权产品破净情况有所修复

南财理财通数据显示,截至2月末,理财公司存续公募产品数量为16,352只,合计583只净值在1以下,综合破净率为3.57%。

其中,固定收益类理财产品破净率为1.08%,混合类产品破净率为28.73%,权益类产品破净率为75.68%,商品及金融衍生品类产品全部处于破净状态。

具体到固收类公募产品上,投资周期在3年以上的产品破净比例最高,为6.47%;投资周期为2-3年(含)的产品破净率次之,为3.05%;投资周期为3-6个月(含)的产品破净占比较低,仅0.05%。

混合类公募产品中,投资周期为2-3年(含)的产品破净比例最高,达34.14%;投资期限为1-2年(含)的产品破净比例其次,为33.44%。即投资周期在1-3年(含)的混合类产品破净率相对较高。此外,投资周期为3年以上的混合类产品破净率相对较低,仅9.3%。

权益类公募产品中,投资周期3-6个月的产品100%破净;投资周期1个月以内的27只产品中有23只破净,占比85.10%;投资周期6-12个月的产品破净率为50%;投资周期1-3个月的产品无破净。

理财公司产品发行热度有所降温,低风险短期限产品占比持续提高

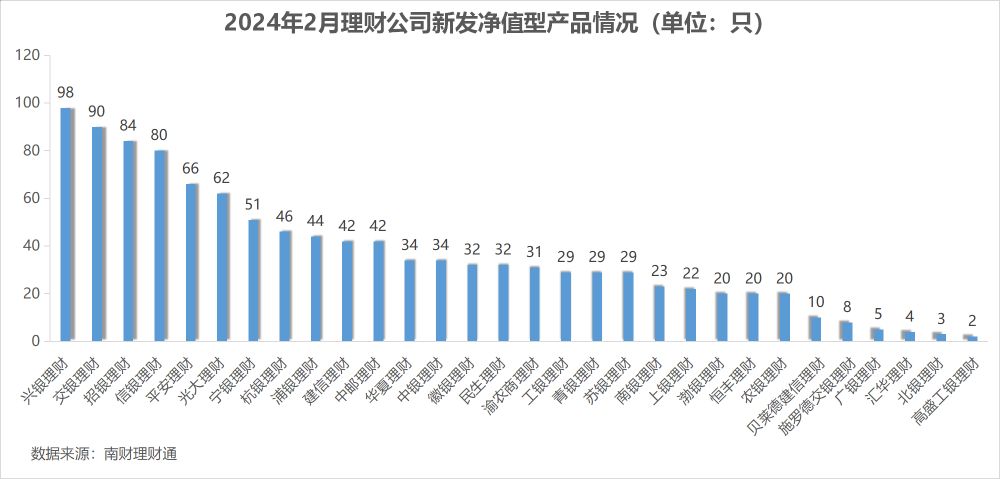

南财理财通数据显示,2024年2月,30家理财公司合计发行了1092只理财产品(同一产品登记编码下不同份额合并计算),环比2024年1月的1367只降低了两成,理财公司产品发行热度有所下降。

发行数量位居前三的理财公司分别为兴银理财、交银理财和招银理财,产品发行数量分别为98只、90只和84只。

从募集方式看,公募型产品发行数量为977只,占比89.47%,私募型产品发行数量为115只,占比10.53%,公募型产品仍是理财公司的发行主力。从运作模式看,封闭净值型产品占比73.35%,环比1月的76.15%略有下降,但仍维持在较高水平,和以开放式产品为主的公募基金形成差异化竞争。

从投资性质上看,理财公司2024年2月新发产品仍以固收类产品为主,产品数量占比维持高于98%的水平,为98.63%。混合类产品仅发行10只,权益类产品、商品及金融衍生品类产品分别为2只和3只。

从风险等级上看,一级(低风险)新发产品数量明显提高,达到307只,占比接近30%,达到28.11%,环比1月份的22.17%提高了5.94个百分点;二级(中低风险)和三级(中风险)新发产品占比均有所下降,其中二级(中低风险)新发产品占比已低于70%,为66.39%,环比1月份下降了5.15个百分点,三级(中风险)新发产品占比持续降低。从去年9月份的9.05%降到10月份的7.38%,再降到11月份的6.77%和12月份的6.62%,今年1月和2月发行数量占比分别为5.41%和5.13%。四级和五级新发产品数量较少。

从投资周期看,1月以内的开放式产品数量占比明显提高。具体来看,1月以内投资周期产品环比提高了4.21个百分点,相比去年12月的10.45%更是有明显涨幅,达到19.33%,接近20%。此外,6-12个月期限产品占比也略有提高了,环比增加了0.95个百分点,其他期限产品占比均有所下跌。

总结来看,2024年2月理财公司产品发行数量略有下降,但整体产品结构呈现低风险、短期限、开放式的特点,以满足投资者短期流动性需求为主。

新发产品业绩基准下行,有产品最高吸金超70亿元

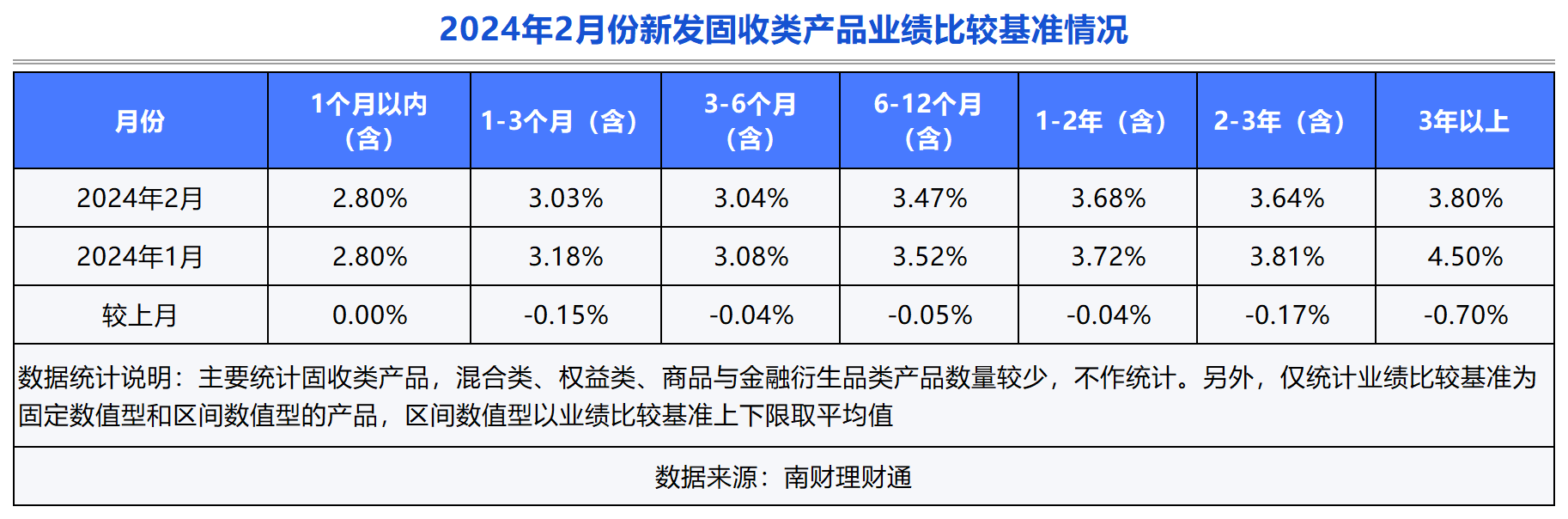

从整体情况看,受到年初市场利率走势影响,2024年2月新发产品平均定价水平均有所降低。新发固定收益类产品平均定价为3.31%,环比微降7bps;新发混合类产品平均定价为3.68%,降低至4%以下,环比1月份的4.12%大幅降低了44bps。

具体到固收类产品上,产品期限越长,风险补偿越高,但2月各期限固收类产品业绩比较基准均有明显下调,仅1月以内产品定价维持不变。3年以上期限产品业绩比较基准下滑幅度最大,2月份平均定价仅为3.80%,环比下降了70bps。以招银理财新发产品“招睿稳泰封闭77号”为例,该产品为封闭式净值型的纯固收产品,公募发行,投资周期为40个月,成立日为2024年2月6日,到期日为2027年6月6日,业绩比较基准为3.2%-4.4%(年化)。

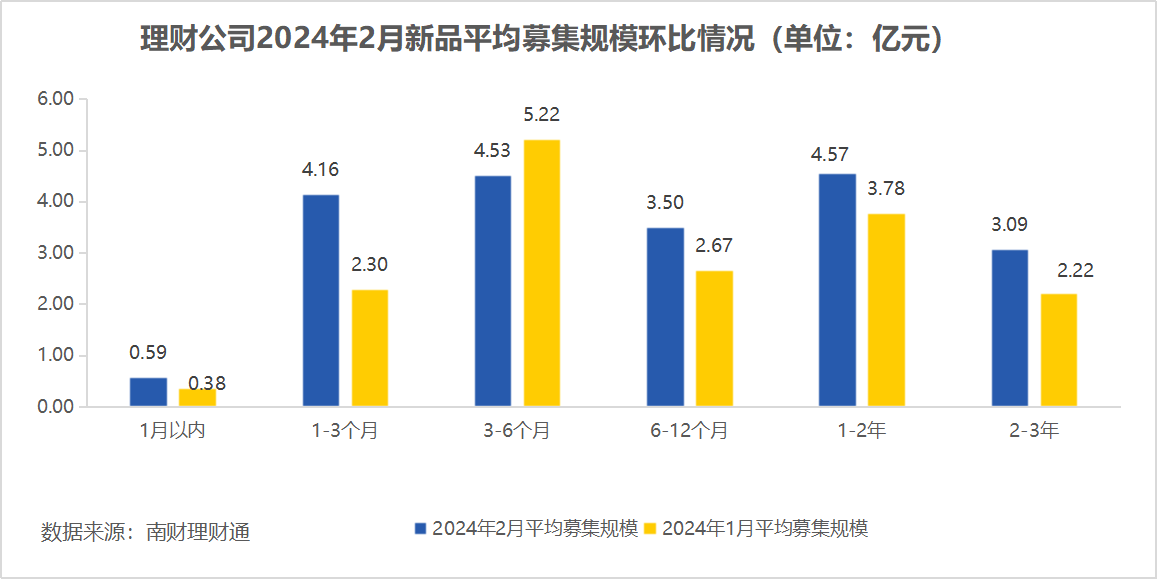

从平均募集规模来看,2月理财公司产品吸引力提高,单只理财产品月平均募集规模略有提高,从1月份的3.43亿元上升到2月份的3.68亿元。分投资周期看,除投资周期为3-6个月期限产品募集规模微降外,其余投资周期产品平均募集规模均有所上升,其中1-3月期限产品涨幅明显,2月份平均募集规模达到4.16亿元。

从2月理财产品吸金榜前十名看,信银理财占据四席,交银理财和民生理财各占两席,建信理财和南银理财各占一席,上榜产品均为封闭式固收类产品。其中,信银理财“安盈象固收稳利十四个月封闭式79号”夺得吸金榜冠军,募集规模超过70亿元,达到72.46亿元,民生理财“富竹固收优选14个月封闭新年特供”次之,实际募集规模也达到61.26亿元。

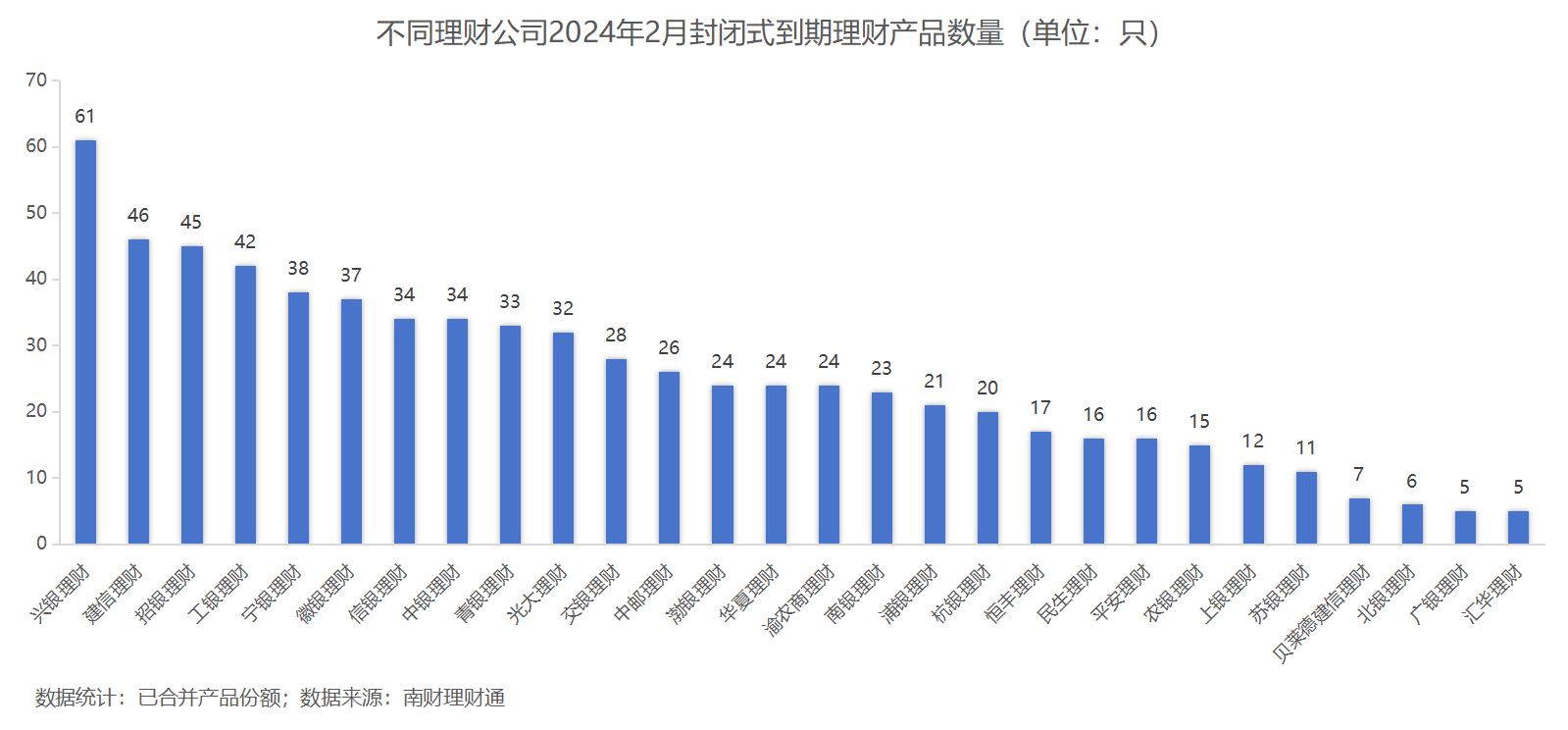

到期产品压力降低,6个月以内产品环比有所提高

南财理财通数据显示,2024年2月共有28家理财公司合计702只(已合并产品份额)封闭式理财产品到期,环比1月份的799只有所减少。具体来看,到期产品中固收类有660只,混合类有39只,权益类有3只,无商品及金融衍生品类产品到期。募集方式上,公募型产品占比超过80%,达到83.33%,私募型产品占比16.67%。按机构来看,兴银理财、建信理财和招银理财到期产品数量位居前三,其中兴银理财到期产品数量达到61只。

按投资周期看,到期产品投资周期占比有缩短趋势。6个月以内期限产品数量占比提高了3.87个百分点,其余期限产品数量占比均有所下降。其中,投资周期为6-12个月的产品占比达到33.48%,环比下降了2.36个百分点。

固收类产品达标率环比提升,混合类产品仍无一达标

因到期产品中挂钩型产品数量较少,课题组主要对固定报价型产品和区间报价型产品进行分析(区间报价型产品取业绩区间中枢作为比较基准)。

在有披露到期净值的551只封闭式到期产品(已合并产品份额)中,固收类到期产品有516只,混合类到期产品有35只。从达标情况看,有329只固收类产品成立以来年化收益超过业绩比较基准中枢,业绩达标率高于60%,为63.76%,环比1月份的61.74%有所提高。相比之下,35只混合类产品无一达标。

具体来看,在固收类产品中,1年以内产品达标率均高于平均水平,3-6个月和6-12个月期限产品达标率更是实现了超75%的达标率。相比之下,长期限产品达标率不理想,整体达标率维持在较低水平。

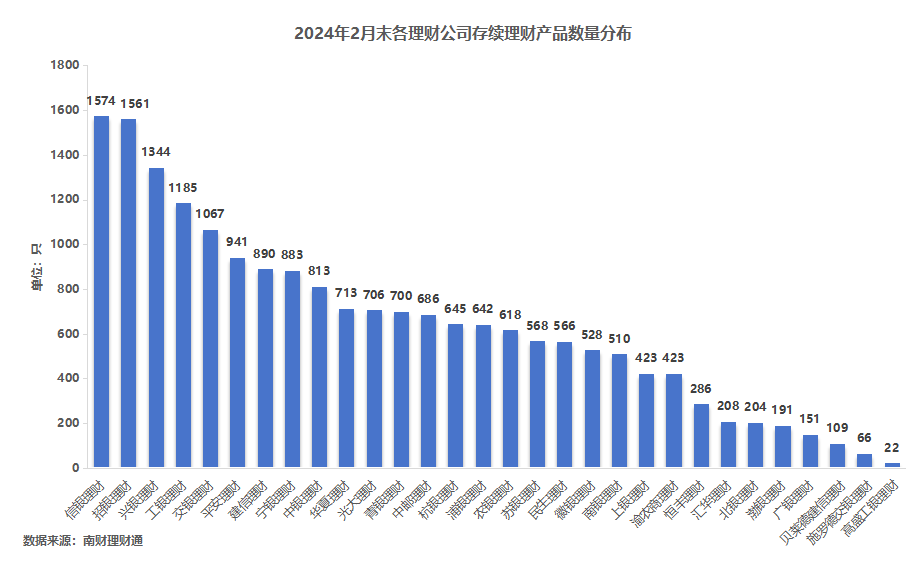

存续产品期限更趋向中短期,半年以内期限产品占比提升0.9个百分比

据南财理财通数据,截至2024年2月29日,31家理财公司共有存续理财产品19,225只(以产品登记编码为准,含私募产品,剔除未成立产品)。投资性质上,固定收益类产品占比89.59%,混合类产品占比7.79%,权益类产品占比0.99%,商品及金融衍生品类产品占比1.64%。

按发行机构来看,信银理财、招银理财和兴银理财的存续产品数量包揽前三,分别为1,574只、1,561只和1,344只,依次占发行总量的8.19%、8.12%和6.99%。

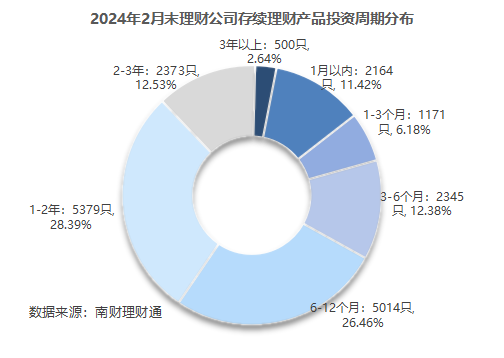

从投资周期来看,2月末存续产品投资周期依旧集中在6-12个月(含)和1-2年(含),占比分别为26.46%和28.39%。值得注意的是,6个月以内期限的存续理财产品占比较1月末均有轻微提升,6个月以上期限产品占比则较1月末呈现下降情况。投资周期在1月以内、1-3个月内和3-6个月(含)的存续产品占比分别为11.42%、6.18%和12.38%,较2024年1月末各增长0.64、0.06和0.2个百分比。综合来看,投资期限在2年期以下的存续产品占比接近八五成,更集中于中短期限。

从投资周期来看,2月末存续产品投资周期依旧集中在6-12个月(含)和1-2年(含),占比分别为26.46%和28.39%。值得注意的是,6个月以内期限的存续理财产品占比较1月末均有轻微提升,6个月以上期限产品占比则较1月末呈现下降情况。投资周期在1月以内、1-3个月内和3-6个月(含)的存续产品占比分别为11.42%、6.18%和12.38%,较2024年1月末各增长0.64、0.06和0.2个百分比。综合来看,投资期限在2年期以下的存续产品占比接近八五成,更集中于中短期限。

从产品募集方式来看,84.97%的存续产品为公募,15.03%的产品为私募。

从存续产品风险等级来看,9.35%的产品风险等级为一级(低风险),66.24%的产品风险等级为二级(中低风险),三级(中风险)产品占比21.72%,四级(中高风险)产品占比0.83%,五级(高风险)产品占比1.86%。

混合类及权益类理财平均跌幅收窄,固收类理财今年来平均净值增长0.63%

南财理财通数据显示,截至2月29日,2024年仍是仅有固定收益类公募理财录得正收益,今年以来平均净值增长率0.63%;混合类、权益类和商品及金融衍生品类公募产品跌幅收窄,今年以来平均净值增长率分别为-0.03%、-3.19 %和-0.97%。最大回撤方面,固收类产品回撤幅度最小,平均最大回撤为0.11%,权益类产品平均回撤幅度最大,平均最大回撤达到13.99%;混合类理财今年2月末平均最大回撤为1.28%;商品及金融衍生品平均最大回撤为6.37 %。

2024年2月,各项举措逐步出台,利好股市债市。中央汇金公司2月6日公告,扩大ETF增持范围,维护市场平稳运行;7日,证监会主席更换;20日,LPR五年期以上报3.95%,下降25个基点,中长期国债迎来疯涨,10年期国债收益率一度下行跌破2.4%。截至2024年2月末,A股结束连续下跌,上证指数重回3000点。

2024年2月,各项举措逐步出台,利好股市债市。中央汇金公司2月6日公告,扩大ETF增持范围,维护市场平稳运行;7日,证监会主席更换;20日,LPR五年期以上报3.95%,下降25个基点,中长期国债迎来疯涨,10年期国债收益率一度下行跌破2.4%。截至2024年2月末,A股结束连续下跌,上证指数重回3000点。

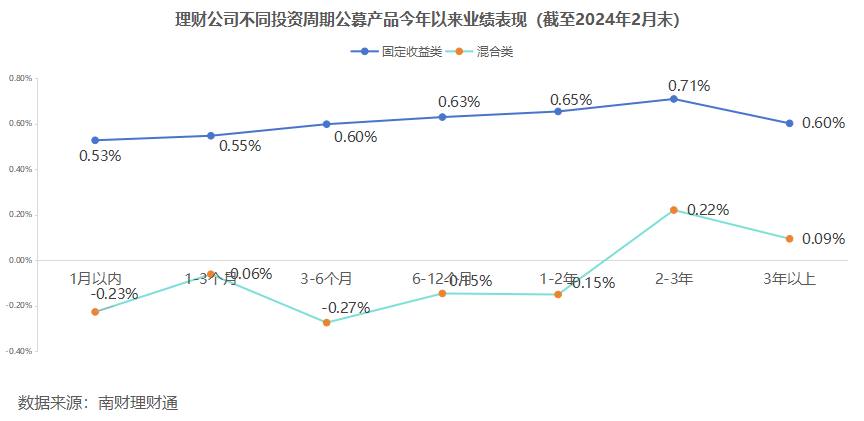

分投资周期看,截至2月29日,在固定收益类公募产品中,所有投资期限产品均录得正收益。其中,2-3年期限固定收益类产品今年以来平均净值增长率最大,为0.71%;1-2年(含)和6-12个月投资期限产品平均收益次之,分别为0.65%和0.63%。

在混合类产品中,2年以上期限产品今年以来平均净值增长率均录得正收益。其中,投资期限2-3年产品今年以来平均涨幅最大,为0.22%;3年以上期限产品涨幅次之,为0.09%。由下图可见,在固定收益类理财中,收益率倒挂情况有所缓解,仅有3年期以上期限产品收益率倒挂低于短期限产品收益均值。在混合类产品方面,或受长久期债券走牛影响,投资周期在3年以上的产品近期性价比较好。

合资行理财公司平均净值增长最高0.88%,机构收益榜占据前三

据南财理财通数据,截至2月29日,理财公司固收类公募产品今年以来平均净值增长率为0.63%。合资行理财公司延续不俗表现,占据机构前三席。汇华理财摘开年2月固收产品平均收益冠军,平均净值增长0.88%;贝莱德建信理财和高盛工银理财位列第二名和第三名,今年以来平均净值增长率依次为0.86%和0.82%。

理财公司现金类公募理财今年以来平均7日年化均值为2.368%(成立时间早于2024年1月1日,且每个非节假日的工作日均有披露七日年化)。渤银理财、交银理财和徽银理财平均七日年化位列前三,依次为2.599%、2.582%和2.542%,较1月末有所下降。结合市场情况来看,投资标的收益率下行难以避免。