南方财经全媒体记者 郑嘉意 北京报道

昨日,友邦保险率先发布第一份上市险企2023年业绩报告。

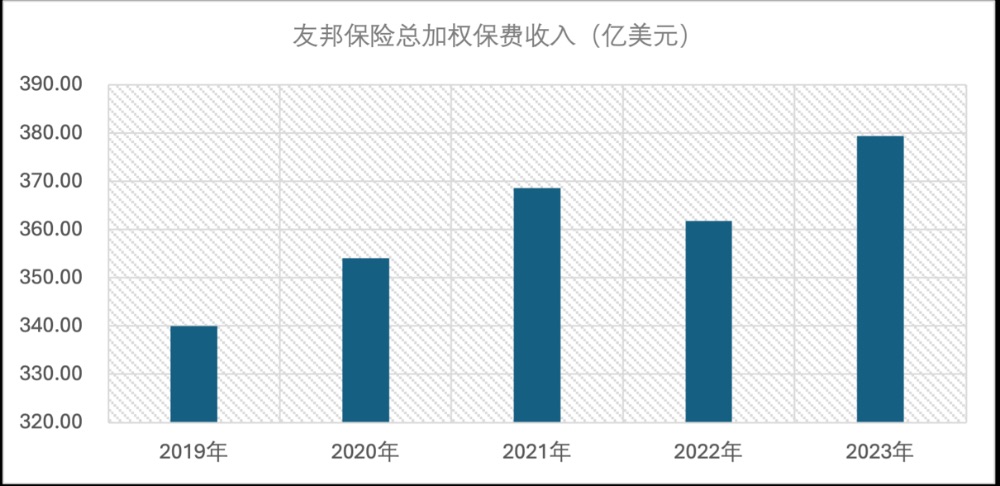

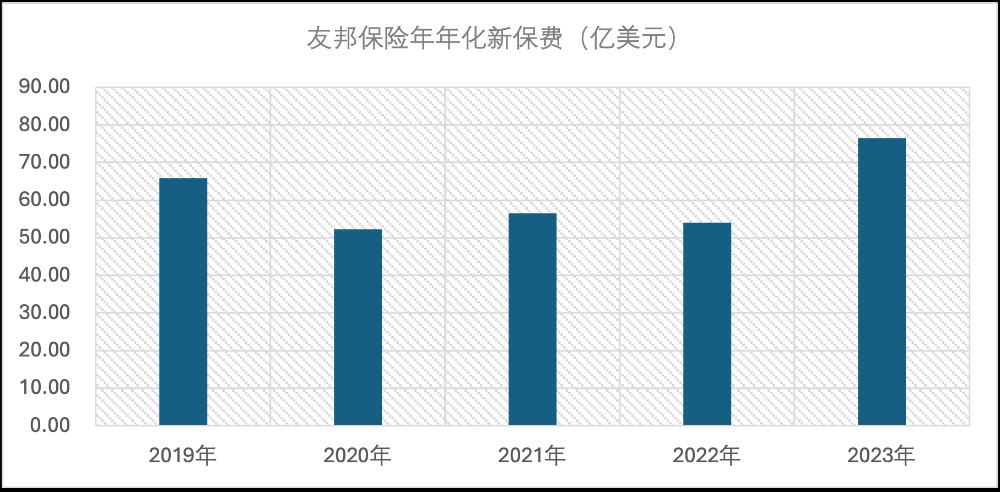

报告显示,2023年友邦保险共实现总加权保费收入379.39亿美元,同比增长4.87%;年化新保费76.50亿美元,同比增长41.48%。

业绩方面,友邦保险过半保费由中国内地及香港地区贡献。其中,中国内地与香港地区总加权保费共计201.43亿美元,占友邦保险相关收入53.09%;中国内地年化新保费达20.23亿美元,香港地区达24.07亿美元,二者总和占友邦保险相关收入57.91%。

从负债端整体表现看,友邦保险一改2022年业绩颓势,在总加权保费、年化新保费、新业务价值等关键指标上均有良好表现。但同时,“增收不增利”现象凸显,其2023年盈利水平呈现波动,税后营运溢利与新业务价值利润率均低于2022年、2021年水平。

与内地大部分因投资端收入不佳而导致净利承压的公司不同,友邦保险盈利波动主要受服务业绩下滑影响——疫情结束后,友邦保险健康保险组合理赔大幅增加,致其保险服务业绩下降6.86%至50.91亿美元。

针对当年业绩,友邦保险集团首席执行官兼总裁李源祥指出,中国内地人寿及健康险市场有庞大机遇。

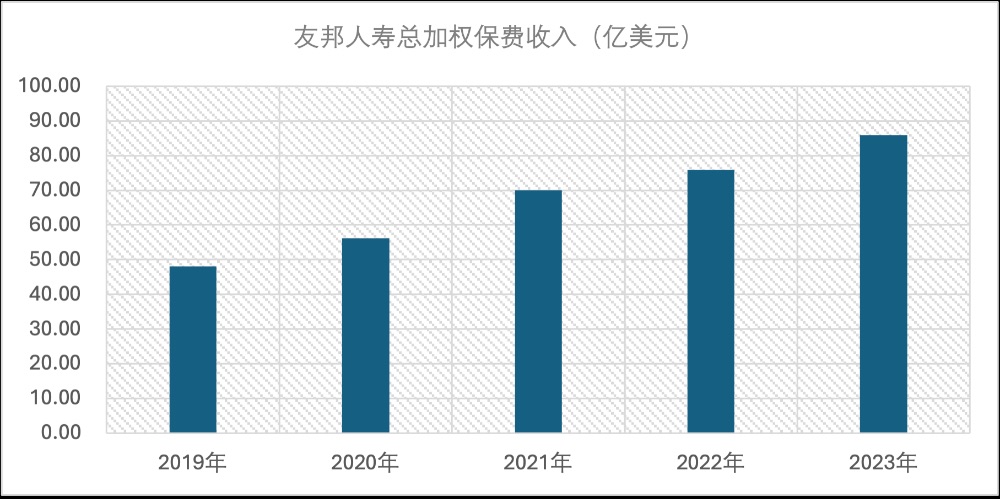

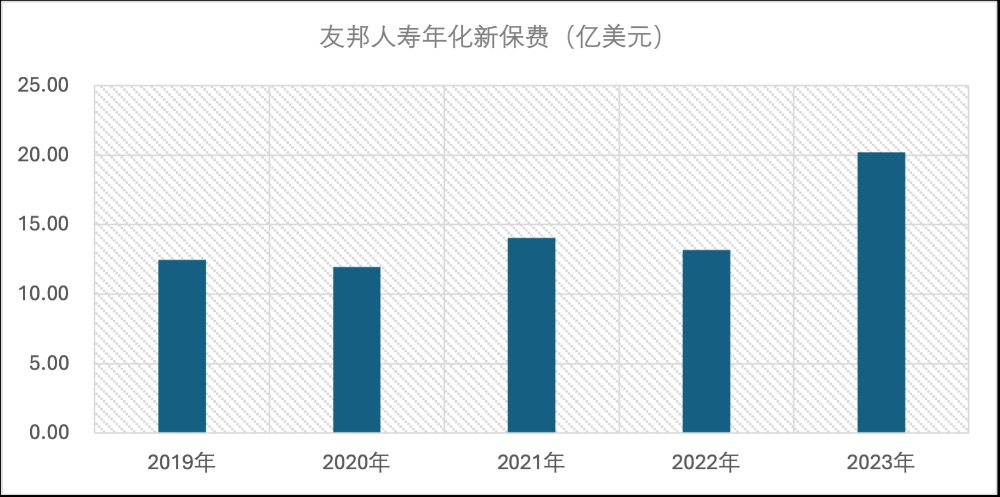

就内地子公司友邦人寿表现看,其总加权保费收入同比增长13.13%、年化新保费增长53.37%、新业务价值增长13.21%。同时,其下半年营销员招募同比增长16%。

友邦人寿之外,内地客户的强烈需求同样促进友邦香港业务增长。李源祥透露,2023年,友邦保险香港业务约一半新业务价值来自内地访客,“全面通关后,中国内地访客促使友邦保险香港业务为集团2023年新业务价值带来最大贡献。”

年化新保费创新高

如上所述,2023年,友邦保险负债端表现良好。其年化新保费达76.50亿美元,较上年同期增长41.48%,创下友邦保险年化保费历史新高。

从近5年数据看,记者统计发现,友邦保险总加权保费收入一改2022年颓势,呈上涨趋势。

(图片来源:记者据年报信息统计)

同时,其年化新保费已回升超越2019年水平。2023年,友邦保险共实现年化新保费76.50亿美元,超越2019年的65.85亿美元。

(图片来源:记者据年报信息统计)

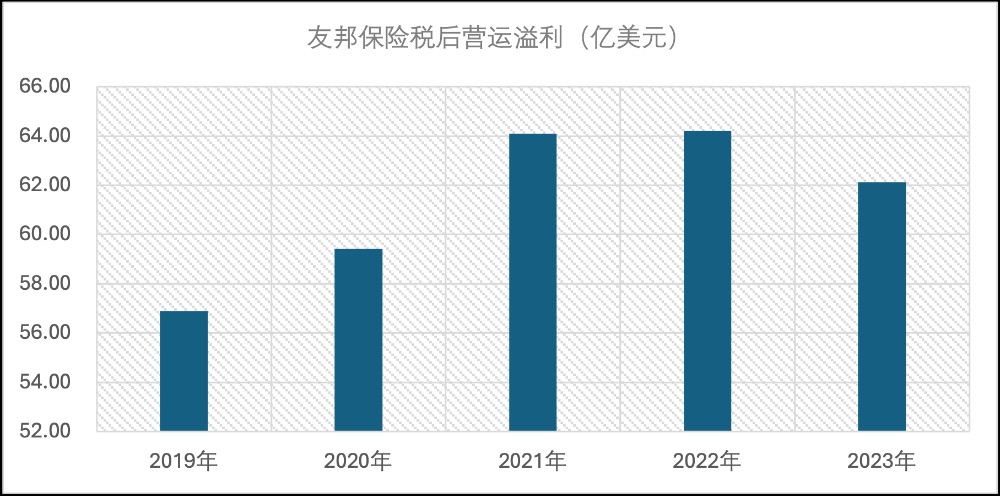

值得注意的是,即使在负债端业绩创下历史新高,友邦保险依旧难逃人身险公司经营常出现的“增收不增利”现象——2023年,友邦保险税后营运溢利达62.13亿美元,低于2022年的64.21亿美元与2021年的64.09亿美元。

(图片来源:记者据年报信息统计)

与大部分因投资端承压拖累净利表现的内地人身险公司不同,友邦保险2023年盈利波动主要受服务业绩下滑影响。

年报数据显示,尽管受中国内地、泰国当地股票市场及中国内地政府债券利率变动影响,友邦保险出现负27.9亿美元的非营运投资回报差异,但对比2022年,其投资业绩净额增长5%。

税后营运溢利下滑主要由理赔增加导致。新冠疫情结束后,友邦保险健康险组合理赔大幅增加,尤其医疗理赔支出增加,以致保险服务业绩下滑6.86%。友邦保险在年报中指出,健康险组合理赔增加与全球趋势一致。未来,将积极为此类组合在2024年续保时重新定价。

内地访客“激活”香港业务

从分部收入看,友邦保险超半数保费由中国内地及香港地区贡献。

其中,中国内地与香港地区总加权保费共计201.43亿美元,占友邦保险相关收入53.09%,二者年化新保费收入总和占友邦保险相关收入57.91%。

内地客户对长期储蓄险的旺盛需求是友邦保险保费高增的主因之一。

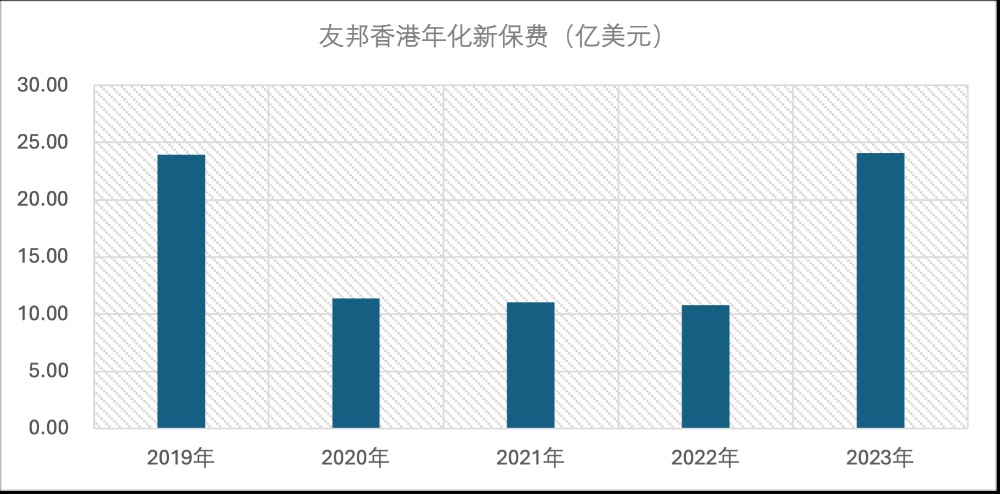

香港业务方面,李源祥表示,本地业务、中国内地访客业务、代理伙伴分销渠道三方面增长共同推动新业务价值提升。其中,自2023年2月全面通关后,内地访客客群需求强劲,贡献友邦保险香港业务约一半的新业务价值。

记者注意到,受全面通关及内地人身险预定利率下调等因素影响,2023年年内曾多次出现内地访客赴港投保热潮,这一趋势甚至延伸至2024年年初。

据香港保监局公布数据,2023年一季度,内地访客的新造业务保费水平回升至96亿港元,同比增长2686.4%,占据个人业务总额20.5%,其中,终身寿险占比接近8成;上半年,内地访客赴港投保319亿港元,同比增长5815%,超越港险顶峰水平,创下2005年后历史新高。

友邦保险表现上,2023年第三季度,其新业务价值达9.94亿美元,创历史新高,其中一半由内地游客贡献;同时,其前三季度新业务价值总和达30.23亿美元,已接近2022年全年。

2023年全年,友邦保险香港业务共实现年化新保费24.07亿美元,远高于2022年的10.78亿美元,同时,亦高于2019年的23.93亿美元。

(图片来源:记者据年报信息统计)

需要注意的是,负债端表现亮眼的情况下,友邦保险香港税后营运溢利依旧微降1%。其有效保单组合增长被投资收入影响抵销,年报解释称,此影响是由于2022年友邦保险向集团企业中心汇款28亿美元以支持本集团的股份回购计划,以及更高的医疗理赔。

内地市场布局成效显现

内地子公司友邦人寿方面,随着疫情的干扰消退, 2023年共实现总加权保费收入85.89亿美元、年化新保费20.23亿美元、新业务价值10.37亿美元。

(图片来源:记者据年报信息统计)

(图片来源:记者据年报信息统计)

2020年实现“分改子”之后,友邦人寿持续推进分支布局。

继河南分公司获准开业后,友邦人寿石家庄中心支公司改建升级为友邦人寿河北分公司;2023年11月,友邦人寿泸州中心支公司和友邦人寿宜昌中心支公司获批筹建。2024年1月,友邦人寿襄阳中心支公司获批开业。

此外,2023年1月,位于上海北外滩的友邦金融中心正式揭牌,是友邦人寿自成立以来所进行的最大一次资产收购;2024年1月,友邦人寿完成收购位于北京市朝阳区中央商务区(CBD)的办公楼项目控股权。

值得一提的是,2023年是友邦人寿“新五年计划”的开局之年。

从其“产品与服务、卓越营销员渠道、卓越多元渠道、区域发展”四大战略可以看出,友邦保险对内地市场的覆盖广度、经营深度均是“势在必得”。

以渠道建设为例,一方面,友邦人寿持续升级卓越营销员策略。2022年,友邦人寿发布“卓越营销员3.0策略”,2023年,其营销员渠道新业务价值实现双位数的增长,同时,代表高产能的MDRT(百万圆桌)注册人数登顶全球榜单。

另一方面,强化多元渠道。作为将代理人制度引进中国内地的保险机构,友邦保险始终以代理人渠道见长,但在其对内地市场的布局中,2021年,友邦保险斥资120亿元入股中邮保险,拿下第二大股东之位。2023年,得益于与中国邮政储蓄银行的深化合作以及与东亚银行的独家合作,友邦人寿银保渠道的新业务价值增加逾两倍。

友邦人寿首席执行官张晓宇表示,在行业迈向高质量发展的转型期,“早一些去做重要但不紧急的事。着眼长期,平衡好长期和短期的效益,坚持‘客户驱动’、坚持构建创新文化与坚持人才培养。”

新业务价值利润率下滑困境待解

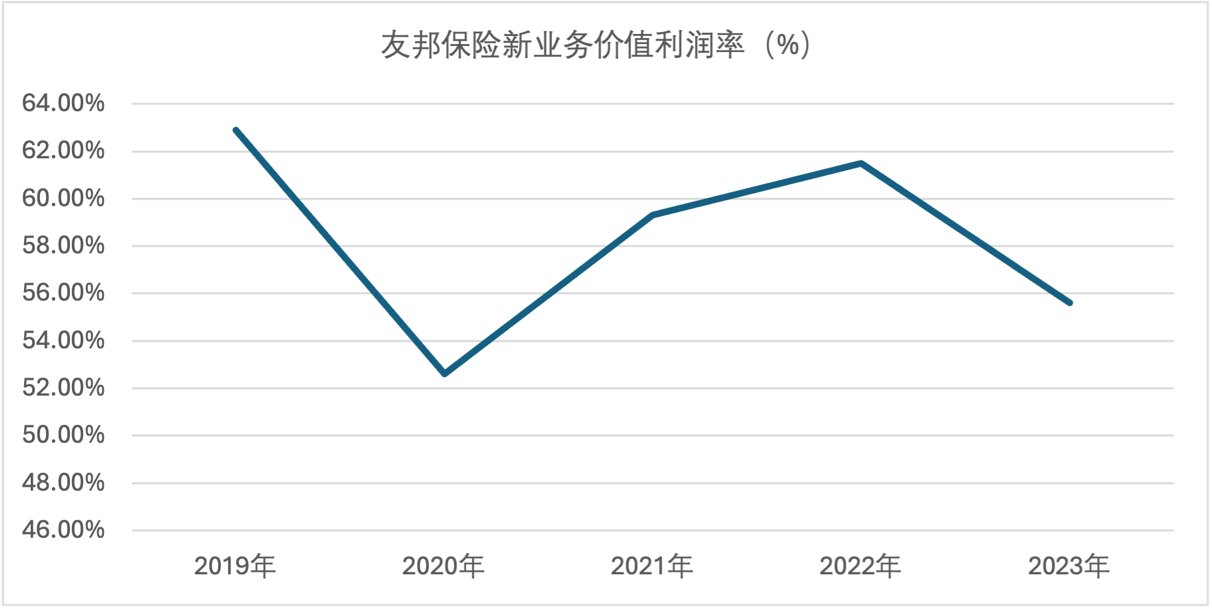

尽管在中国内地、中国香港,友邦保险都实现了新业务价值的突破,但就利润率而言,困境依旧存在。

年报数据显示,2023年,友邦保险新业务价值利润率下滑4.4个百分点,至52.6%。

(图片来源:记者据年报信息统计)

记者查询发现,友邦保险新业务价值利润率下滑主要受中国内地及香港市场拉动。

其中,中国内地和香港地区2023年新业务价值利润率分别为51.3%、57.5%,较上年同期的69.5%、69.5%均有所下滑。

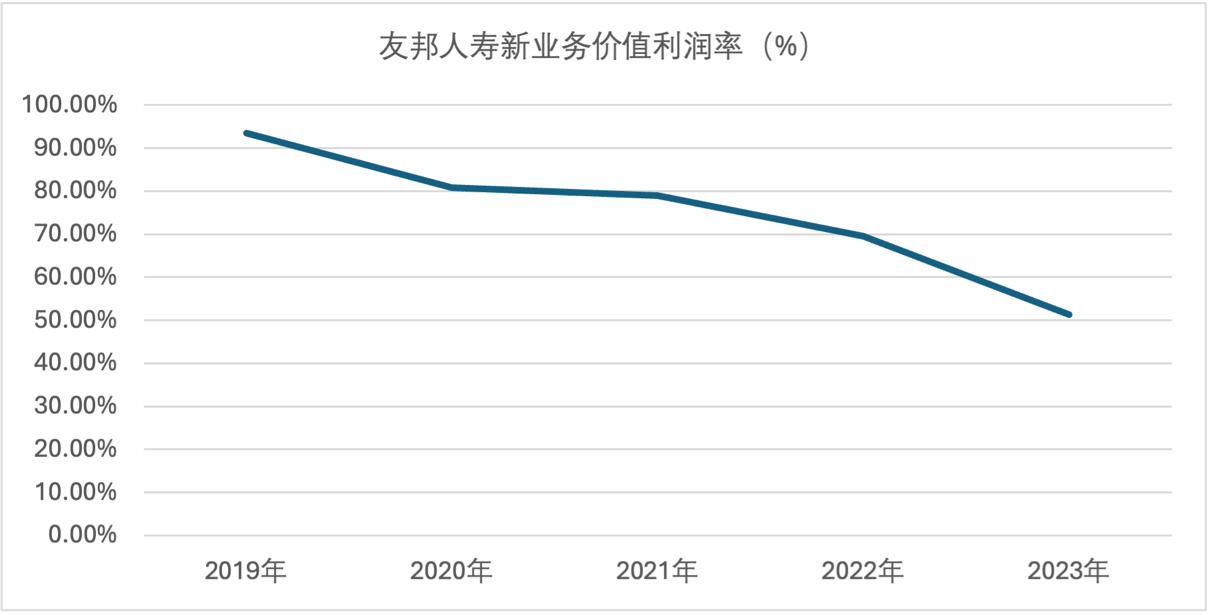

这一趋势凸显在友邦人寿业绩中——记者统计发现,自2019年至2023年,友邦人寿新业务价值利润率已由93.5%降至51.3%。

(图片来源:记者据年报信息统计)

友邦保险方面表示,年度新业务价值利润率减少主要源于银行保险新业务价值利润率大大低于代理渠道。鉴于重新定价及产品组合出现有利的变动,2023年下半年新业务价值利润率已较上半年增加至52.7%。