#编者按#

2023年为银行理财规模及投资者信心修复的一年。在经历2022年末的“债市风波”、“赎回潮”后,理财公司在投资者转向“保守”、“求稳”的情况下,也积极调整产品发行策略,低波稳健产品成为2023年发行的主流,“摊余成本法”、“混合估值法”成为一些产品的卖点。

在求稳的风格主导下,银行理财固定收益特色进一步强化,固定收益类理财产品占比进一步提升。银行理财为追求低波加大对以现金、银行存款、同业存单为主的货币市场类资产的配置比例,低波稳健资产配置比例明显上升。同时对权益类资产等中高波资产的配置比例下降,同时以相对保守策略应对震荡市,通过配置类固定收益属性资产,以及多资产、多策略,或嵌入金融衍生品对冲市场风险等措施尽量降低净值波动。

2024年4月8日,南财理财通课题组正式发布《2023年银行理财产品实际运作报告》,基于南财理财通超4亿银行理财大数据,报告从理财行业情况、理财产品运作表现、理财产品创新等多方面对银行理财行业进行全方位透视,力求为理财市场提供一个更客观、公正、真实的全貌。

本篇,课题组节选部分报告内容,从理财公司管理规模、净利润、破净情况、新发情况、到期产品达标情况、存续产品收益情况六个方面盘点2023年理财公司的运作表现,并展望2024年理财公司的发展趋势。完整报告下载请扫描文章尾部二维码联系南财理财通课题组。

管理规模:银行理财机构大洗牌,股份行理财公司逆势崛起

据《中国银行业理财市场年度报告(2023年)》,截至2023年末,银行理财市场存续规模26.80万亿元,全年累计新发理财产品3.11万只,募集资金57.08万亿元,理财产品投资者数量增至1.14亿个,为投资者创造收益6981亿元。

从资产规模变动看,2023年末银行理财全市场存续资产规模同比2022年微降3.10%,但理财公司2023年末存续规模同比2022年末微升1.01%,为22.47万亿元。经过2023年的市场洗礼和冲击,可以明显看到,银行理财行业格局开始分化,理财公司出现大洗牌,股份行理财公司逆势崛起。

南财理财通课题组梳理发现,截至4月7日,已有27家理财公司(银行)披露2023年理财管理规模。从绝对数值管理规模来看,2023年管理规模前三的理财公司均为股份行理财公司,招银理财、兴银理财和信银理财管理规模依次为2.55万亿元、2.26万亿元和1.67万亿元。此外,工银理财、农银理财、中银理财2023年末的管理规模也在1.5万亿元及以上。

对比2022年末情况看,国有行理财公司管理规模有所下滑,仅有交银理财管理规模逆势上涨,较2022年末增长13.45%,建信理财、农银理财管理规模跌幅较大,依次为21.55%和10.61%;光大理财、华夏理财、平安理财、浦银理财和信银理财管理规模增长超两位数。合资行理财公司存续规模基数相对较小,增长幅度波动较大。

注:理财公司存续理财产品管理规模存在集团全口径和理财子公司口径区别,目前母行年报及理财业务运作报告各机构间披露口径尚未统一,母行存续理财产品规模向理财公司转移整体趋势不变,本管理规模排名及增长幅度情况仅供参考。银行理财公司净利润数据取自母行年报。

净利润:14家理财公司仅5家2023年实现增长

从有披露2023年净利润的14家理财公司看,仅有5家实现净利润增长,民生理财、信银理财增幅超10%,工银理财、交银理财增幅依次为7.2%和4.38%,平安理财增幅为0.16%。

从绝对数值看,招银理财和兴银理财排名第一第二,2023年净利润分别为31.9亿元和25.82亿元,净利润较2022年下降11.22%和17%。

破净情况:全年各月末破净率均不超10%,市场心态趋于稳定

2023年银行理财破净情况整体较2022年有很大改善,全年各月末破净率均不超10%,2023年末收至4.49%。整体而言,2023年理财产品破净的市场负反馈效应有限,在经历过两轮“赎回潮”的洗礼后,理财机构在资产配置、投资策略和营销策略等方面均有相应调整以稳定产品净值。同时,投资者并未出现类似2022年末因理财产品净值下跌而大幅赎回的现象,可见市场心态趋于稳定。

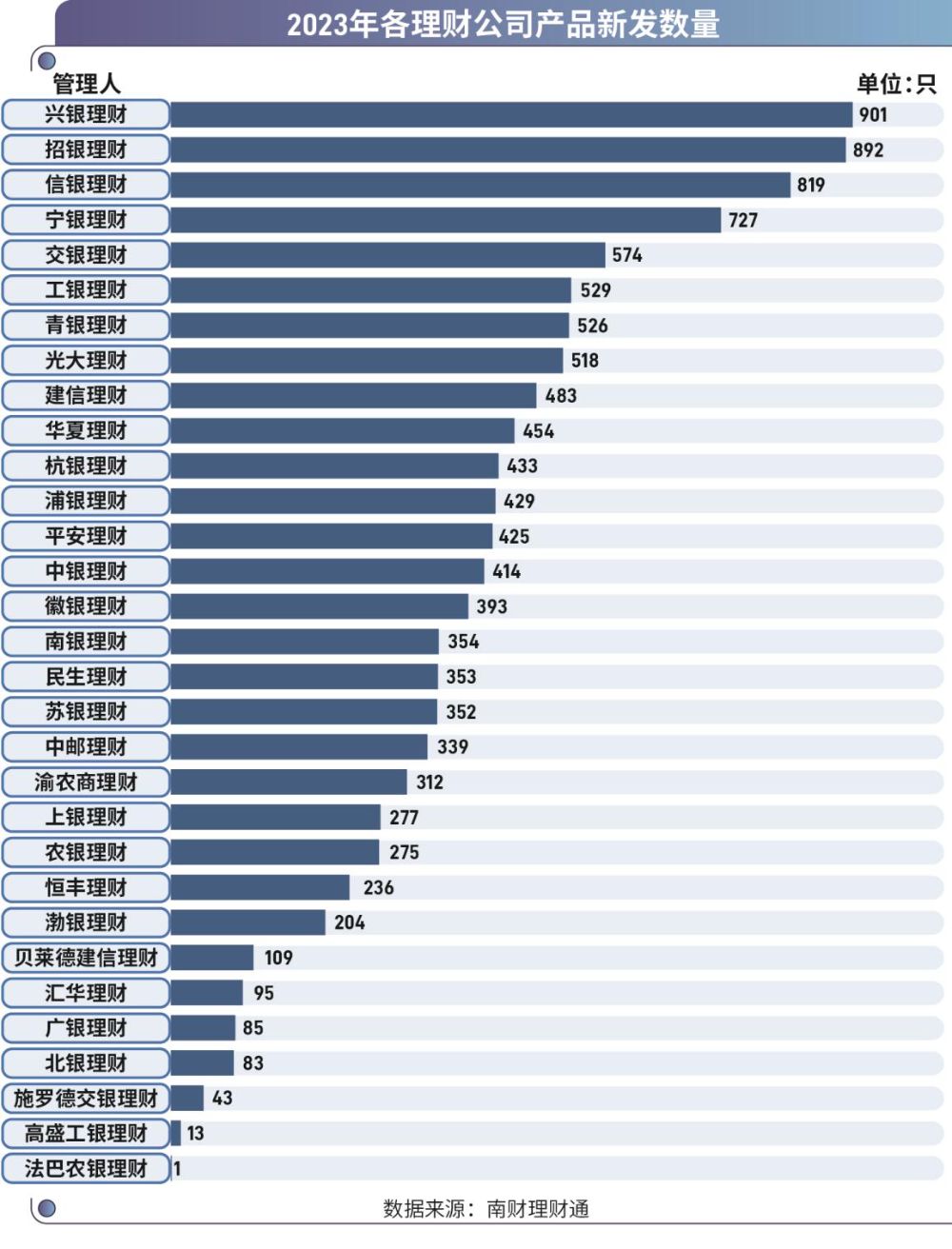

新发情况:固定收益类和衍生品类理财提速,混合类和权益类理财占比下降

在新发情况方面,2023年,理财公司全年新增发行产品11,648只(含私募,合并登记编码),较2022年发行的5,601只同比增长108%。兴银理财、招银理财和信银理财新发数量位居前三。

从投资性质看,相较2022年,2023年固定收益类和衍生品类产品新发提速。混合类和权益类产品新发占比则有所下降。

南财理财通课题组认为,混合类和权益类产品的数量占比下降与2023年权益市场震荡有关,理财公司权益投研实力稍弱,投国内资产的含权产品业绩表现普遍不佳,部分城商行理财公司无奈之下甚至多次发布公告,为保护客户利益旗下混合类公募产品不投权益类资产。

同样值得关注的是,2023年衍生品类理财的新发数量超过了权益类产品。南财理财通数据监测发现,2023年商品及金融衍生品类理财的发行量是权益类产品的6.94倍,而2022年这一数值为2.5倍。

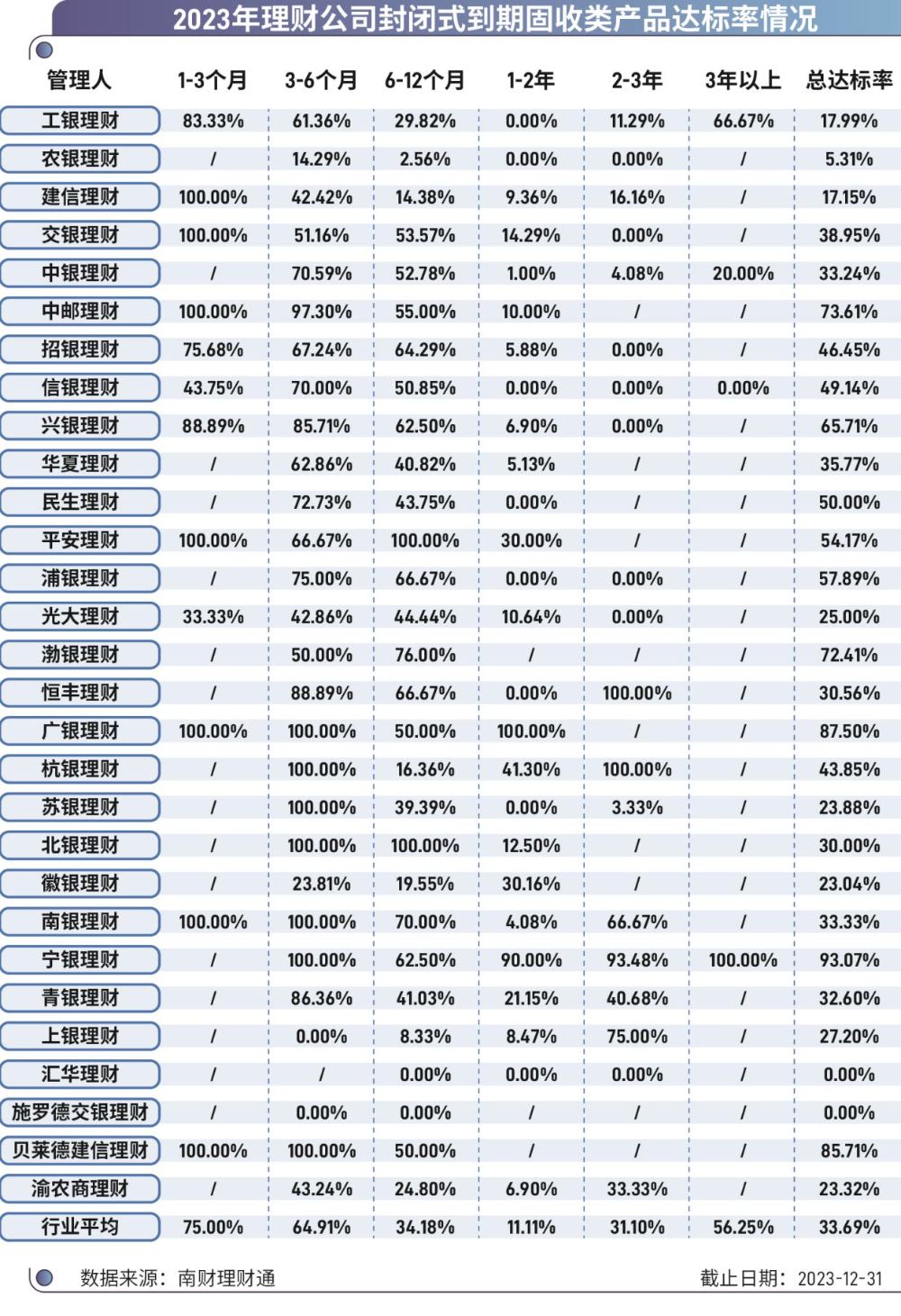

到期产品达标情况:固收类理财达标率不足四成,混合类理财达标率仅为4.4%

据南财理财通数据,2023年累计有29家理财公司的5,144款封闭式公募产品到期,其中固收类有4,698只,混合类有448只。

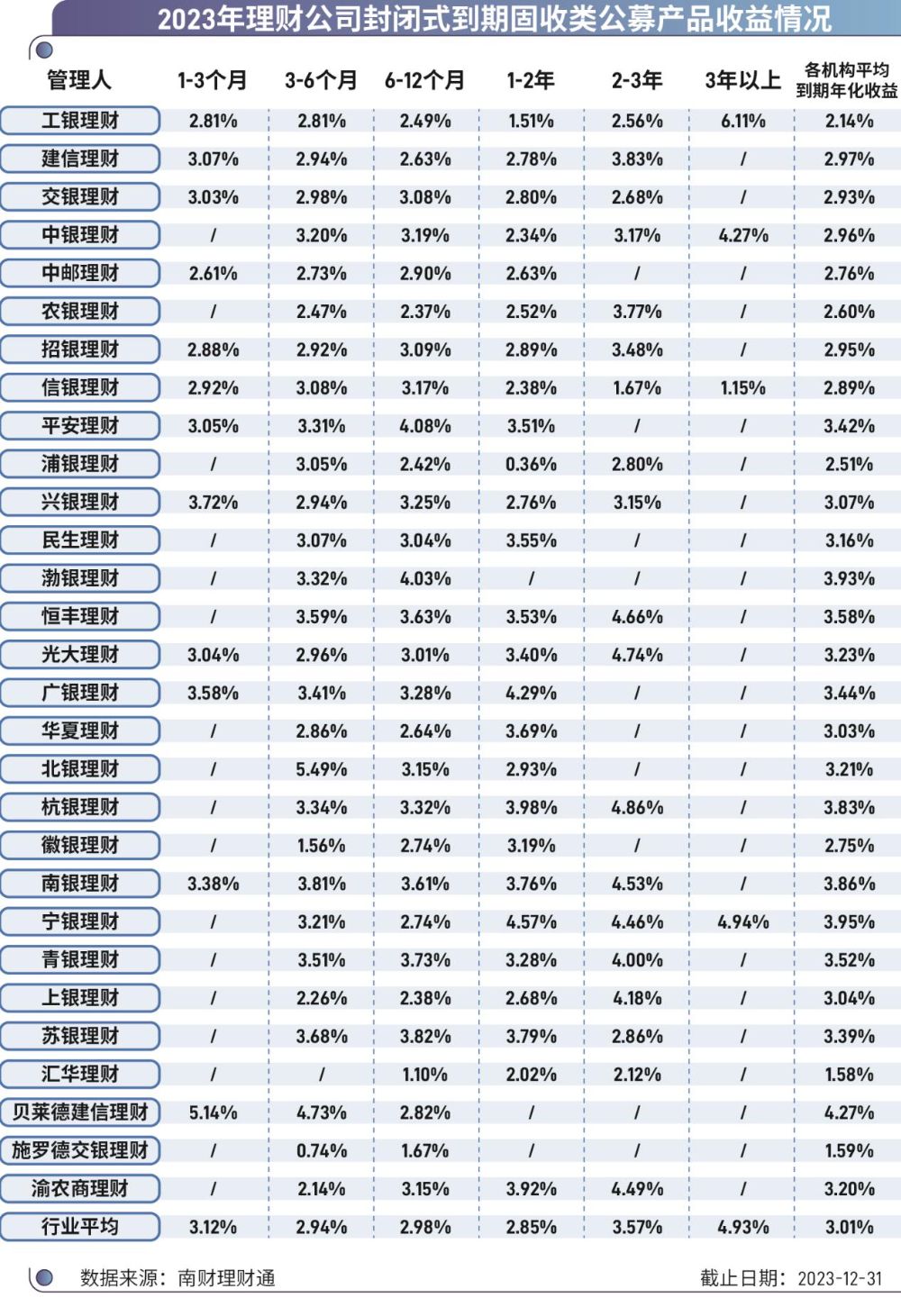

从到期产品达标情况看,混合类产品受2023年股市震荡影响,达标情况不理想,432只到期产品中仅有19只达标,达标率仅为4.4%,在4200只固收类产品中有1415只产品达标,达标率为33.69%。各机构封闭式公募产品到期达标率及到期平均收益如下图所示:

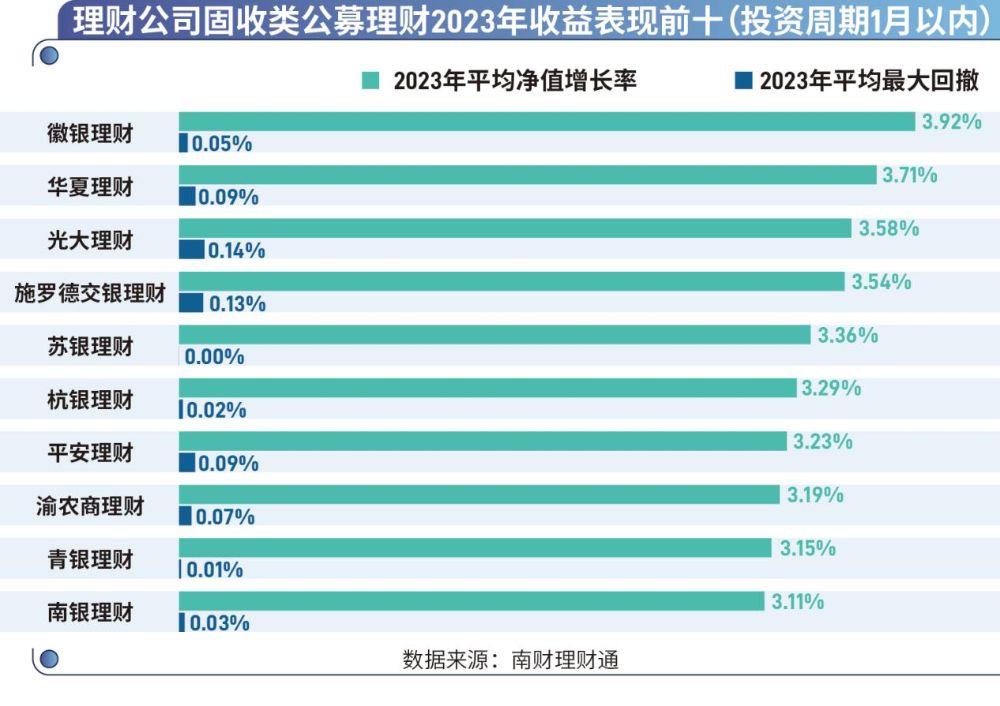

存续产品收益情况(固收类):城农商行理财公司摘中短期限产品榜首

从存续产品业绩表现看,2023年业绩表现最佳的是纯固收产品,其全年净值平均涨幅达3.61%;“固收+权益”产品表现次之,全年平均上涨2.89%;混合类产品全年净值上涨0.71%;权益类产品全年净值负增长,平均下跌11.77%。

针对2023年末理财公司存续期超一年的公募固收类产品,课题组进一步按照发行机构分类并对业绩进行分析。

城农商行理财公司摘得2年以下期限产品榜首。

在投资周期为1个月以内的固收产品中,徽银理财、华夏理财、光大理财分别以近1年3.92%、3.71%和3.58%的净值涨幅位列前三,共有11家理财公司的该类产品2023年净值涨幅超3%。

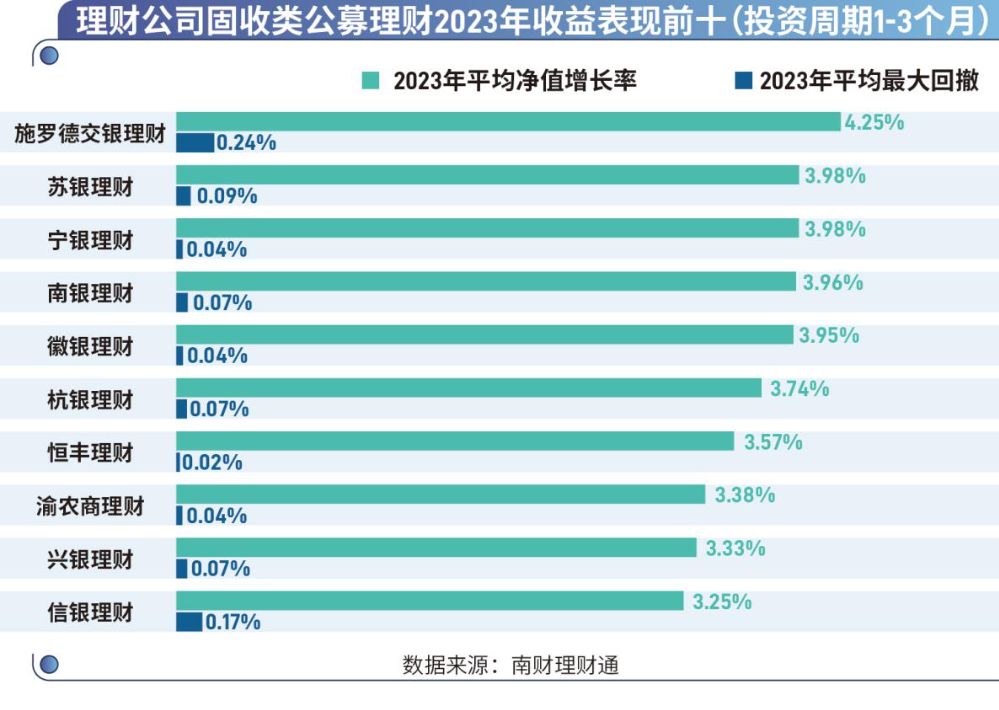

在投资周期为1-3个月的固收产品中,合资行理财公司施罗德交银理财以4.25%的年增长位列第一,不过施罗德交银该投资周期内仅有1只产品可供计算。

苏银理财、宁银理财分别以年3.98%和3.98%的净值涨幅位列第二名和第三名。

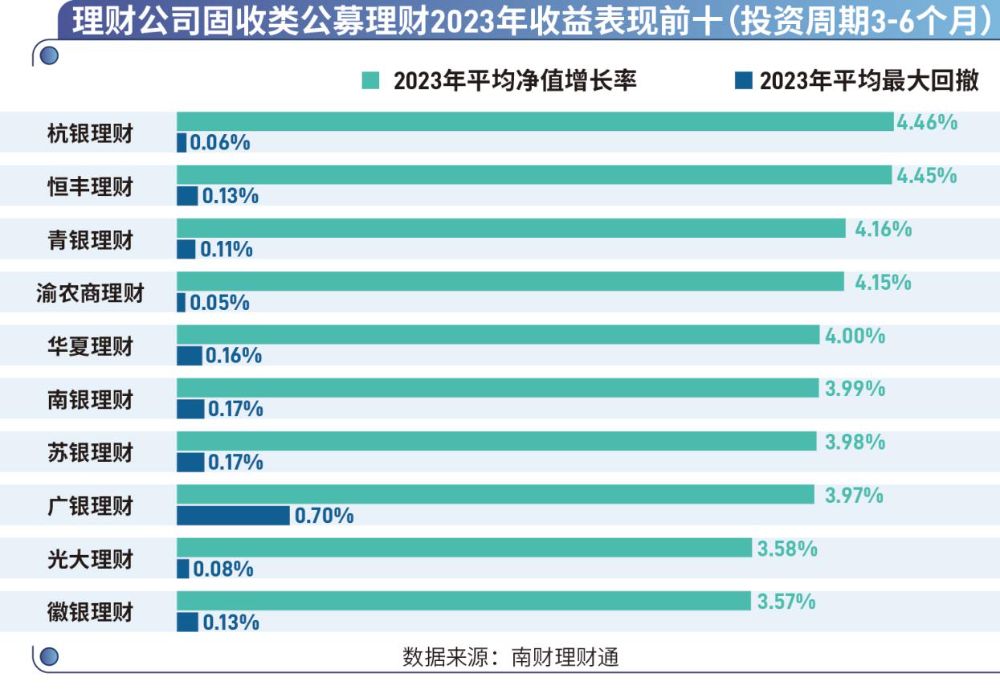

城商行理财公司在3-6个月期限的投资周期也表现较佳。在投资周期为3-6个月的固收产品中,杭银理财、恒丰理财、青银理财分别以4.46%、4.45%和4.16%的净值涨幅位列前三。

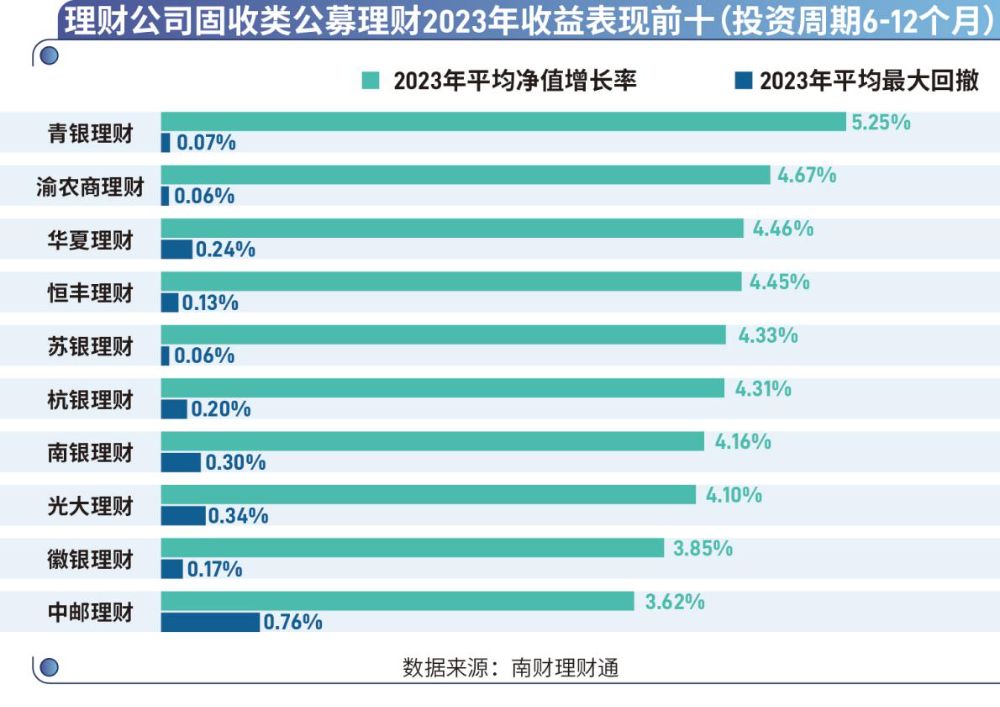

在投资周期为6-12个月的固收产品中,青银理财、渝农商理财、华夏理财分别以5.25%、4.67%和4.46%的2023年净值涨幅位列前三。

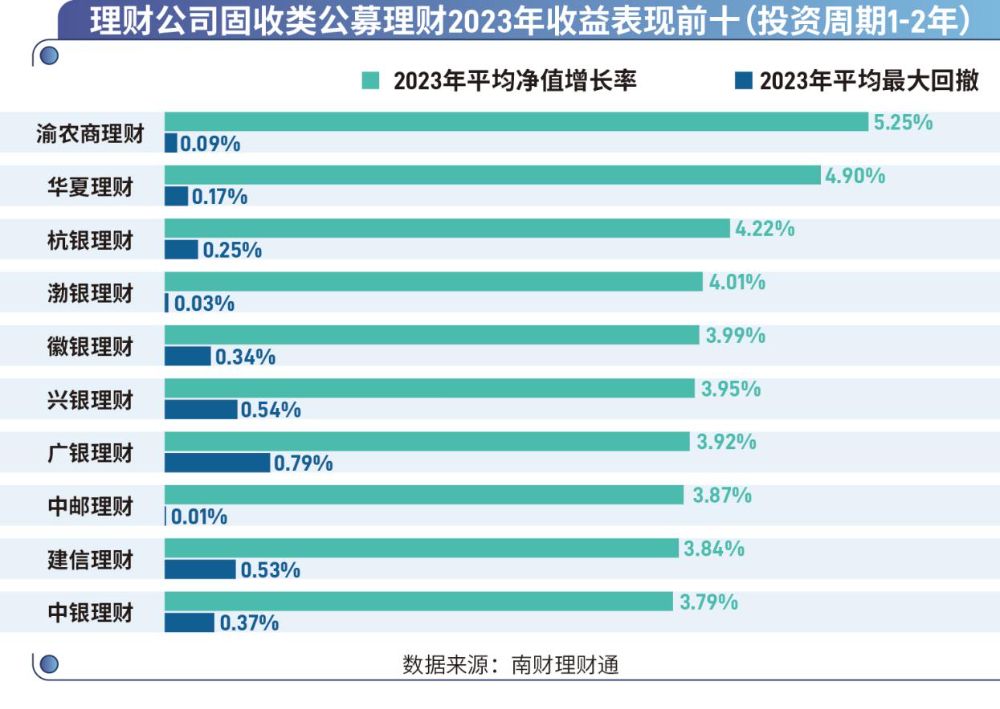

在投资周期为1-2年的固收产品中,渝农商理财、华夏理财、杭银理财分别以5.25%、4.9%和4.22%的净值涨幅位列前三,其中渝农商理财是唯一一家产品年度净值涨幅超5%的公司。

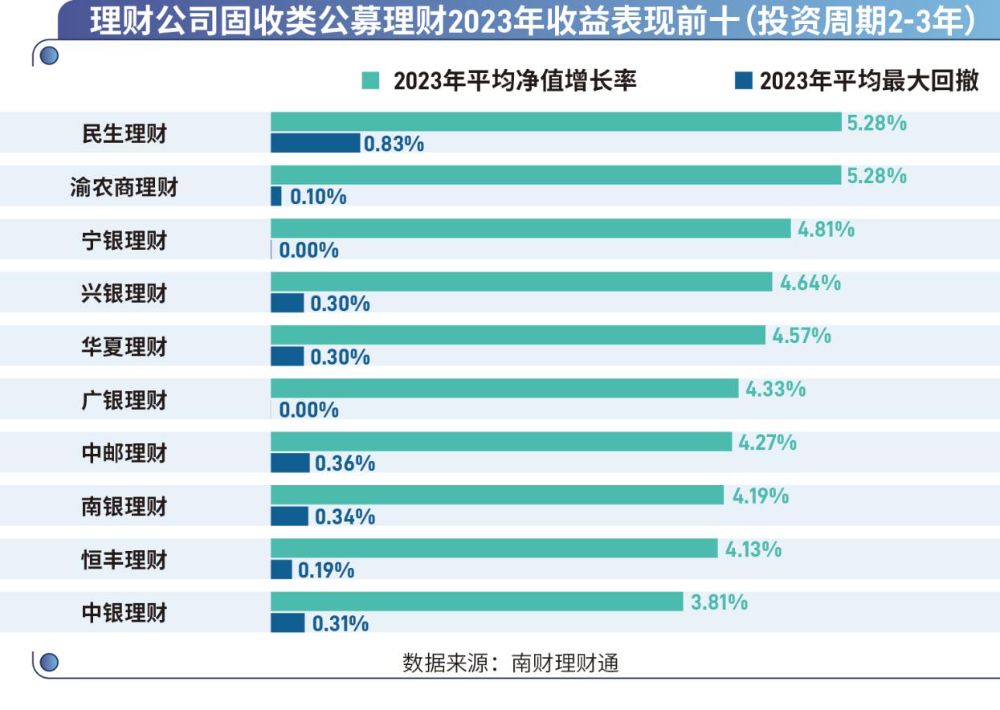

在投资周期为2-3年的固收产品中,民生理财、渝农商理财、宁银理财分别以5.28%、5.28%和4.81%的净值涨幅位列前三。

在投资周期为3年以上的固收产品中,中银理财、渝农商理财、中邮理财分别以4.72%、4.7%和4.36%的净值涨幅位列前三。

2024年,银行理财面临更复杂多变的市场环境,将面临更多挑战,预计将呈现以下几大趋势:

1、理财公司将更加注重提升系统化的产品货架体系建设能力

2、大类资产配置能力成为理财公司培养核心竞争力的关键一环

3、行业差异化竞争将加剧

4、养老金融成为理财公司重要发力点之一

5、投资者教育将继续加强

6、金融监管力度将进一步加强

(详细报告下载请扫码联系课题组)