编者按:2024年4月8日,南财理财通发布《2023年银行理财产品实际运作报告》。该报告基于粤港澳大湾区(广东)财经数据中心海量理财大数据撰写而成,并由南财理财通课题组提供专业的金融解读,给投资者提供一个更客观、公正、真实的中国银行理财市场全貌。

版权声明:本报告版权属南方财经全媒体集团,未经课题组同意,禁止对外使用。

2021年6月11日,原银保监会、人民银行联合印发《关于规范现金管理类理财产品管理有关事项的通知》(以下简称《现金新规》),出于严控现金类产品流动性风险的考量,自2023年起,单个投资者在单个销售渠道持有的单只产品,单个自然日的赎回金额设定不高于1万元的上限,“T+0”现金类产品全部整改为“T+1”。

产品规则生变,而投资者对高流动性、低风险产品的需求有增无减,机构对现金类产品增规模的需求也未变。虽然部分产品提供最高1万元的快赎额度,并且投资者可以通过购买多只具有快赎功能的现金类产品来叠加快赎额度,但对持有大额资金的投资者而言,其流动性需求仍然难以满足。

从规模变化角度来看,2023年现金管理类产品实现近3000亿元的规模增幅;从占比来看,现金管理类产品规模占比不降反升,2023年年末现管类存续规模为8.5万亿元,占比33%,高于2022年同期的31%。现管类产品依旧是理财公司扩规模的利器,居民投资以稳为主,理财机构也致力于更为稳健的收益表现。

对此,多家理财公司在优化赎回时间的同时,联动母行推出现金管理类组合产品服务,即通过底层叠加多只现金类产品来构成一个组合产品,由于每只产品均可实现最高1万元的快赎额度,此番打包产品便可实现快赎额度的“一键叠加”。

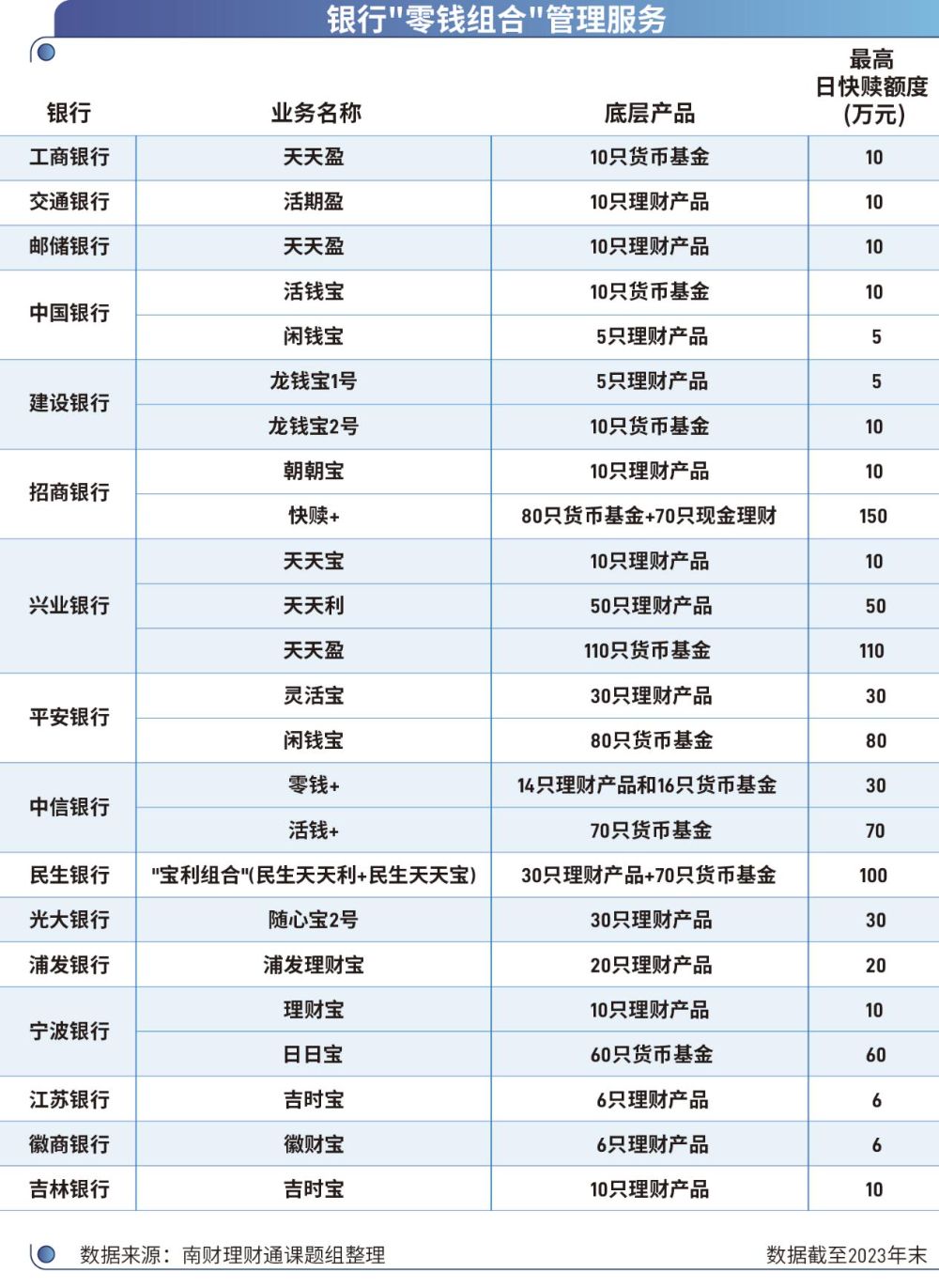

至少16家银行驶入“零钱组合”赛道,日快赎额度最高可达170万元

零钱组合产品是2023年毫无争议的大热产品,但此番操作称不上创新,而是“现金新规”后解决客户流动性问题、又帮助银行“留客”的操作。有头部银行较早地推出了此类产品,比如招行的大财富管理元年2021年,“朝朝宝”就已正式上线。

一位股份行理财公司高管向南财理财通课题组表示,目前现金类理财产品竞争日益激烈,从“卷”费率到“卷”规模,虽然单只现金类产品收益较高,但与组合服务比起来单品的留客能力还是稍弱,因此,不推出零钱组合服务的机构在规模上可能会相对不占优势。

据南财理财通课题组不完全统计,2023年全市场至少16家银行推出了“零钱组合”服务,各家银行也对此类产品累计快赎额度不断进行提升,单家银行多项“零钱组合”服务累计日快赎额度可达170万元。目前,“零钱组合”累计日快赎额度超100万元(含)的银行有5家,包括兴业银行、招商银行、平安银行、中信银行和民生银行。

在“零钱组合”产品创设初期,由于各家理财公司发行的现金类理财产品数量有限,其所叠加的产品也基本为自家产品,就算是“叠叠乐”操作后快赎额度也有限。而货币市场基金因存续数量众多以及系统构建早,可以快速扩容“零钱组合”服务日快赎额度上限,因此多家银行除了自家理财公司发行的现金类产品外,还会选择联动基金公司将货币基金也纳入“零钱组合”服务。货币基金类“零钱组合”普遍关联10-110只货币基金,现金类“零钱组合”关联5-70只现金类理财。

随后,为扩容产品底层货架,部分银行选择新发现金类理财以扩充“零钱组合”服务底层产品,例如2023年8月光大理财新发31只现金类产品或份额(合并登记编码核算)。在申赎方面,一些银行采取了“买入择高、赎回择低”的策略来优化投资者的持有收益。

产品模式的趋同与推新

在多家银行密集推出了“零钱组合”产品后,产品间差异大幅缩窄,行业竞争加剧,其产品模式在趋同之外也有推新。

部分银行在业务扩容后不止有一款“零钱组合”产品,现在也在进一步整合相关服务。例如,招商银行将旗下的“招招宝”和“朝朝盈2号”两项服务逐步整合为“快赎+”,民生银行也将“民生天天利”与“民生天天宝”合称为“宝利组合”。

此前“零钱组合”底层对接的现管类产品多为银行自家理财子公司发行的产品,在产品模式成熟后,市场整体渠道建设也在加快,底层纳入了更多管理人的产品。目前,单一现金类“零钱组合”最多已关联5家理财公司产品,招商银行“快赎+”服务关联了70只管理人为平安理财、招银理财、交银理财、浦银理财、兴银理财的现金类理财产品。

此外,一些零钱组合还拓展了支付功能,使得“消费+支付”属性进一步增强,当活期余额支付不足时,“零钱组合”产品可直接补充支付。

产品扩容、快赎额度卷至超100万后,也有机构开始“卷”上了闭市时间。以往现金类理财T+1确认份额截止时点为工作日15:00或15:30,多家机构已将“零钱组合”产品的T+1确认份额截止时间从工作日15点延至17点,甚至是24点。

为实现这一服务,理财公司做了哪些工作?课题组向头部理财公司人士了解到,理财产品是否能提供延迟闭市服务通常由渠道(银行)和理财公司共同协商决定。以产品份额确权为例,在原先交易日下午3点半后,理财公司就不用进行确权了,现在要将产品闭市时间延迟至24点,就需要将下午3点半至24点之间的申赎都进行确权。总结来说,为了实现交易日24点前申购并于下一个交易日计算收益,理财公司和渠道需要在系统改造和运营清算效率提高上下功夫。

从收益来看,“零钱组合”关联产品除个别产品七日年化超3%外,其余产品并不会很高,七日年化收益中位数多位于2%左右,但也远高于仅有0.2%-0.25%的活期存款利率。不过,收益率并不是影响投资者购买“零钱组合”产品的决定性因素,更为重要的可能是理财公司能为投资者提供购买渠道的便捷程度。

流动性风险酝酿,行业呼吁监管引导

2023年8月,21世纪经济报道曾报道,多家银行因“零钱组合”产品受到监管窗口指导,指出这一类产品投向多只理财产品/货币基金,规避了单只现金管理类产品每天1万元的快速赎回上限,蕴藏流动性风险。

有头部理财公司人士向课题组表示,监管关注后,“零钱组合”有一段时间没有增加份额,其规模变化目前并不显著,但是希望监管能够有统一明确的行业规则拉平尺度。

中金固收9月的一份研报指出,后续如果监管对此类产品有所限制,那么短期可能会对现金管理类产品规模增长有一定的影响,但是影响可能不大,因为投资者通过此类渠道多数购买的还是货币基金。另外从客户端来看,影响相对较小,有流动性资金管理需求的投资者还是会选择现金管理类的产品进行投资。另外理财公司也曾推出过T+0.5的产品,对此可能也会有一定的对冲。

组合销售模式是市场需求的产物,快赎额度的提升也是各机构的重要卖点。但若“零钱组合”产品规模过大,底层的理财产品/货币基金一旦集中赎回,市场极有可能发生羊群效应。

实际上,按照“实质重于形式”的监管原则来看,“零钱组合”产品更像是一只重要货币基金,一些规模较大的“零钱组合”产品体量已超2000亿元,却没有适用重要货币基金的监管规则,在监管上确实存在一些空白地带。投资者也需要提高对此类信息披露的关注度,了解产品申赎机制,合理配置资产。

详细报告全文请在文末与课题组取得联系。