主要内容

市场观察:1)离岸城投债政策收紧,主体条件与境内趋同,跨境TRS不得新增;2)3月份离岸城投债热度持续,共发行43只,合计人民币规模242.89亿元。

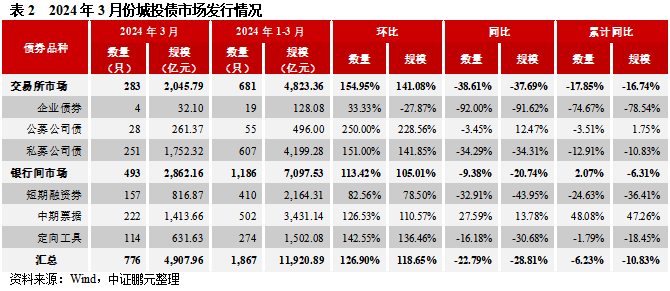

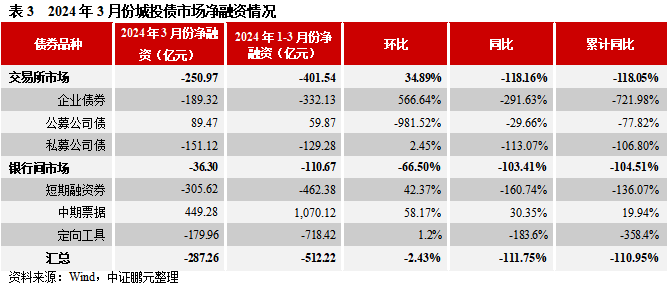

3月份城投债发行同比下降。城投债共发行776只,发行规模4,907.96亿元,同比分别下降23%和29%,环比分别增长127%和119%;其中,交易所、银行间市场城投债券发行规模同比分别下降38%和21%;城投债净偿还287.26亿元,其中公募公司债和中票表现净融资。

3月份以山东、重庆、上海净融资规模靠前,15省为净偿还。山东、重庆、上海净融资规模分别为104.55亿元、59.14亿元、44.50亿元;净偿还靠前的地区,江苏、湖南、四川、天津分别净偿还155.12亿元、116.53亿元、83.92亿元、76.10亿元。

3月份主体级别分布保持稳定, AA级主体持续净偿还。AAA级、AA+级、AA级主体城投债券占比分别为17.7%、51.0%、31.2%,融资情况分别为净融资0.74 亿元、净融资95.19亿元、净偿还318.54亿元;AA-级以下(含)和无评级净偿还64.66亿元。

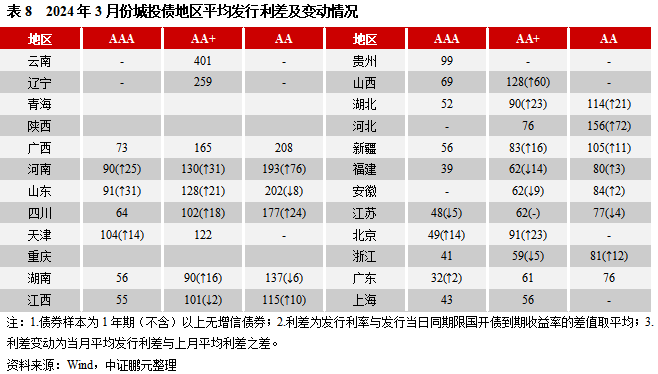

3月份中长期城投债券发行利率及利差震荡回升。长期限无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别上行11BP、7BP、15BP,利差较上月分别扩大14BP、9BP、17BP。

3月份多数发债地区的发行利差仍处低位,仅云南AA+级城投仍有401BP发行利差,与上月相比,城投利差变动大多在50BP以内。

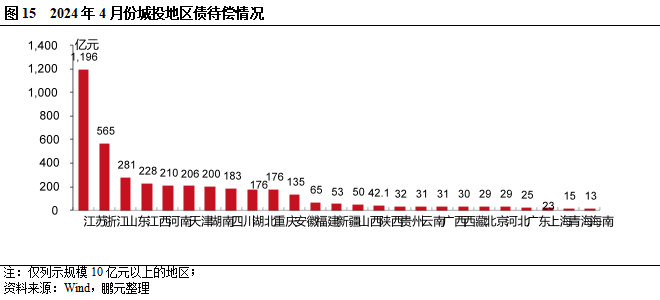

4月份全国城投债待偿规模3,694.11亿元。其中,江苏1,195.85亿元,浙江565.35亿元,山东280.73亿元、江西228.32亿元、河南209.71亿元,天津205.50亿元。

风险提示:本期报告对前期对比数据进行追溯调整,因wind城投名单调整或存在与前期报告不一致情况。

一、市场观察

1. 离岸城投债政策收紧,主体条件与境内趋同,跨境TRS不得新增

3月初,市场信息监管开始规范离岸城投债券发行。根据相关信息,此次离岸城投债监管主要有以下几方面变化:

(1)主体方面,发行主体成立满三年,且不能在35号文限制性名单内;

(2)收入与利润方面,来自于政府的收入不能超过营业收入的50%,且来自于政府的补贴不能超过净利润的50%;

(3)区县级一般性公共预算收入不超过50亿元的,需要市级政府出具相应意见;

(4)区县级城投发行外债(含美元债和点心债),原则上只允许借新还旧,具体收紧细节待明确;

(5)限制部分商业银行为离岸债券提供备用信用证。此外,发改委要求申报环节需提供境外评级,包括国际三大评级机构、中资境外评级机构的评级;弱资质发行机构需要备证发行,且备证行需提供国际评级情况。

根据财联社信息,监管部门已着手对中资金融机构持有的地方政府融资工具美元债情况进行审查,其中对一年期以下的债券将重点审查。另有券商人士表示,监管部门对跨境TRS在进行额度管理,已被要求以1月末投资余额时点为限,禁止新增跨境TRS投资。

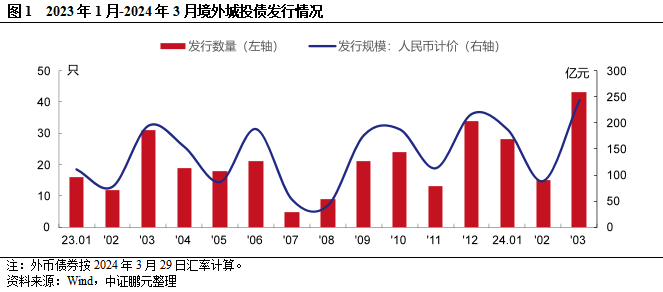

2. 3月份离岸城投债热度持续,共发行43只,合计人民币规模242.89亿元

2024年3月份,城投共发行境外债券43只,同比增长38.7%、环比增长186.7%;按3月29日汇率计算,人民币计价规模合计约242.89亿元,同比增长25.2%,环比增长173.1%。其中,境外人民币债券31只,发行规模152.10亿元,票面利率3.18%~8.00%,加权平均票面利率4.94%;美元债8只、发行规模10.76亿美元,票面利率5.25%~7.20%,加权平均票面利率5.95%;日元债4只、发行规模274.40亿日元,票面利率1.50%~3.30%,加权平均票面利率2.08%。综合2024年1-3月份,境外城投债券共发行86只,累计同比增长45.8%,人民币计价规模约518.64亿元,累计同比增长35.6%。

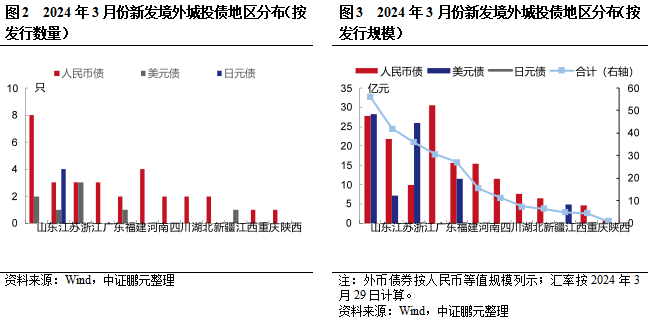

从地区分布看,共有12省发行境外城投债券,主要集中在山东、江浙、河南等地;发行规模上,山东仍位于首位,发行2只美元债规模3.90亿美元,8只人民币债券规模27.76亿元,合计人民币规模55.93亿元;江苏发行1只美元债1.00亿美元,4只日元债规模274.40亿日元,3只人民币债券规模21.80亿元,合计人民币规模42.11亿元;浙江发行3只美元债规模3.60亿美元,3只人民币债券规模10亿元,合计人民币规模36.00亿元。从地级市层面看,济南、湖州、无锡、湛江等地发行境外债券人民币规模靠前,分别为28.17亿元、18.78亿元、14.82亿元、14.20亿元。

二、2024年3月份城投债发行情况

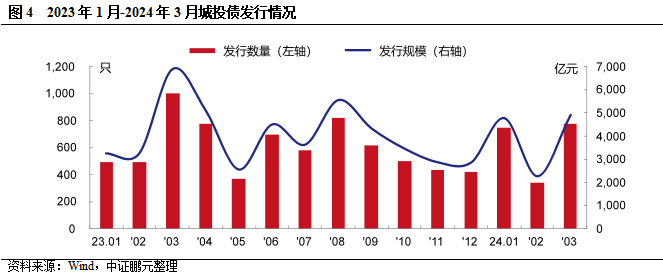

1.城投债融资供给偏弱,3月份发行规模同比下降29%

2024年3月份,各品种城投债共发行776只,发行规模4,907.96亿元,发行数量同比下降23%、发行规模同比下降29%,环比分别增长127%和119%。综合2024年1-3月份,各品种城投债共发行1,867只,发行规模1.19万亿元,累计同比分别下降6%和11%。

从主要债券品种来看,3月份城投发行公募公司债和中期票据受低基数影响同比表现增长,其它城投债品种均下降。具体来看,3月份交易所城投债发行数量同比下降39%、发行规模同比下降38%。其中,城投企业券发行4只、发行规模32.10亿元,同比均下降92%;城投公募公司债发行28只、同比下降3%,发行规模261.37亿元,同比增长12%;城投私募公司债发行251只、发行规模1,752.32亿元,同比均下降34%。银行间市场城投债发行数量同比下降9%,发行规模同比下降21%。其中,城投短期融资券发行157只、发行规模816.87亿元,同比分别下降33%和44%;城投中期票据发行222只、发行规模1,413.66亿元,同比分别增长28%和14%;城投定向工具发行114只、发行规模631.63亿元,同比分别下降16%和31%。

综合2024年1-3月份,城投公募公司债和中期票据的发行规模累计同比增长。交易所城投债累计发行规模4,823.36亿元,累计同比下降17%;其中,公募公司债发行规模累计同比增长2%,企业债券、私募公司债的发行规模累计同比分别下降79%和11%。银行间市场城投债累计发行规模2,862.16亿元,累计同比下降6%;其中,中期票据发行规模累计同比增长47%,短期融资券和定向工具发行规模累计同比分别下降36%和18%。

2. 3月份城投债持续净偿还287.26亿元,其中公募公司债和中票净融资

3月份,城投债延续2月份净偿还趋势,净偿还规模287.26 亿元,规模与上月相当,相应去年同期净融资2,445.20亿元。从各债券品种看,公募公司债、中期票据品种为净融资,分别为89.47亿元和449.28亿元;私募公司债、短期融资券、定向工具品种城投债分别净偿还151.12亿元、305.62亿元、179.96亿元,企业债券持续净偿还189.32亿元。

3月份,推迟或取消发行的城投债共37只,原计划发行规模177.79亿元,占发行规模占比3.62%;取消发行的品种主要为银行间债券品种,中期票据和短期融资券取消较多,分别取消17只和12只;地域分布上,江苏、山东、重庆等地取消数量较多,分别取消但13只、6只、4只,以上三地取消发行的主体评级主要为AA+级和AA级。

综合2024年1-3月份,城投债累计净偿还512.22亿元。各债券品种,中期票据为净融资主力品种,规模1,070.12 亿元,累计同比增长20%;公募公司债净融资59.87亿元,整体维持融资平衡;企业债、私募公司债和短期融资券、定向工具则分别净偿还332.13亿元、129.28亿元、462.38亿元、718.42亿元。

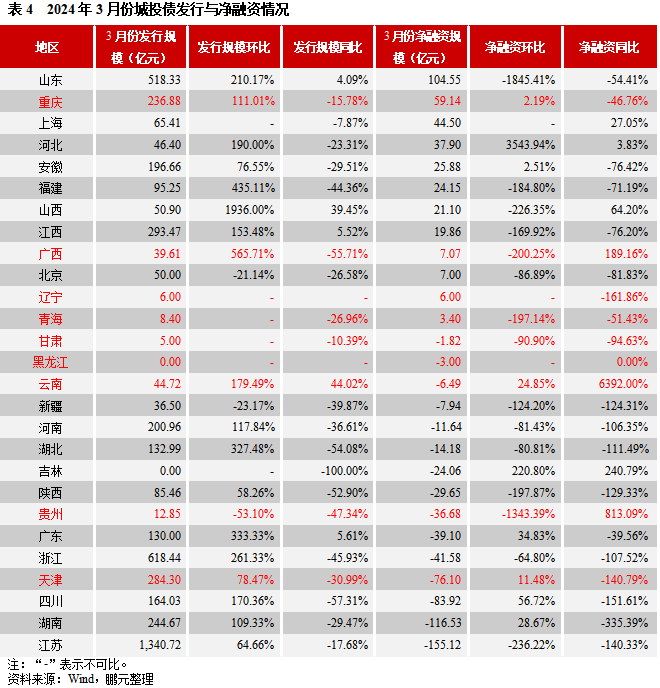

3. 3月份城投债以山东、重庆、上海净融资规模靠前,15个地区为净偿还

3月份,全国城投债区域融资以净偿还为主,共12个地区城投债为净融资,15个地区净偿还。净偿还地区,山东、重庆、上海净融资规模靠前,山东发行518.33亿元、净融资104.55亿元;重庆发行236.88亿元,净融资59.14亿元;上海发行65.41亿元,净融资44.50亿元。净偿还地区中,江苏、湖南两地净偿还规模超过100亿元,分别为155.12亿元、116.53亿元;其次,四川、天津净偿还规模分别为83.92亿元、76.10亿元。12个重点省份整体处于净偿还状态,共发行637.76亿元,净偿还48.49亿元,地区上重庆有一定净融资规模,广西、辽宁、青海有小额净融资,天津、贵州、吉林、黑龙江、甘肃净偿还。

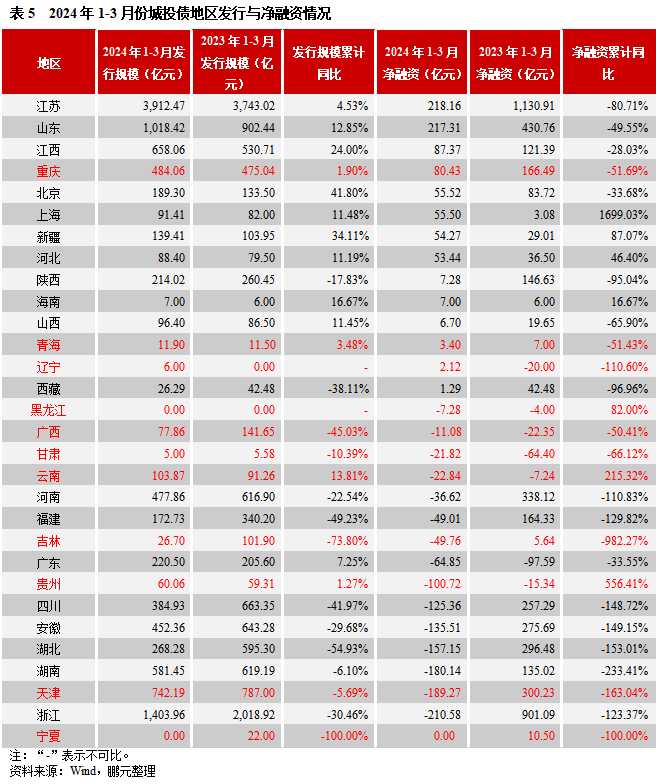

综合2024年1-3月份,14个地区为净融资,15个地区净偿还。江苏、山东的净融资规模靠前。具体而言,江苏发行3,912.47亿元,净融资规模218.16亿元;山东发行1,018.42亿元,净融资规模217.31亿元;江西、重庆、北京、上海、新疆、河北等地的净融资规模在50-100亿元之间,其余6地净融资不足10亿元。净偿还地区中,浙江净偿还210.58亿元、天津净偿还189.27亿元、湖南净偿还180.14亿元、湖北净偿还157.15亿元,净偿还规模靠前,安徽、四川、贵州三地的净偿还也均超100亿元。12个重点省份以净偿还为主,整体发行规模1,517.64亿元,净偿还316.83亿元,地区上仍仅重庆地区有一定净融资规模,青海有小额净融资,宁夏和内蒙古城投无融资活动,其余8地为净偿还。

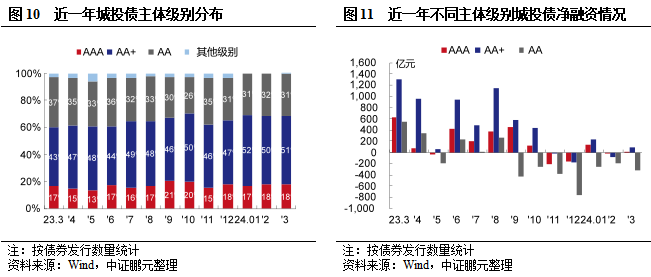

4. 3月份城投债主体级别分布保持稳定,AA级主体持续净偿还

2024年3月份,城投债主体级别分布保持稳定,城投债AA+级以上级别主体合计占比达到68.7%,较上月上升0.4pct。具体看,AAA主体发债137只,占比17.7%,较上月下降0.2pct;AA+主体发债394只,占比51.0%,较上月上升0.5pct;AA主体发债241只,占比31.2%,较上月下降0.5pct;3月份有1只AA-级及以下主体债券,占比0.1%。净融资方面,AAA级、AA+级主体分别净融资0.74亿元,95.19亿元,AA级主体净偿还318.54亿元,AA-级以下和无主体评级债券净偿还64.06亿元。

综合2024年1-3月份,AA+级别以上主体债券合计占比68.9%,占比较去年同期上升7.1pct,仍呈向中高等级集中趋势。其中,AAA级占比17.5%,较去年同期上升1.0pct;AA+级占比51.4%,较去年同期上升6.1pct。从净融资看,AAA级、AA+级主体分别净融资123.69亿元、241.90亿元,AA级主体累计净偿还766.80亿元,AA-级以下和无主体评级债券累计净偿还110.61亿元。

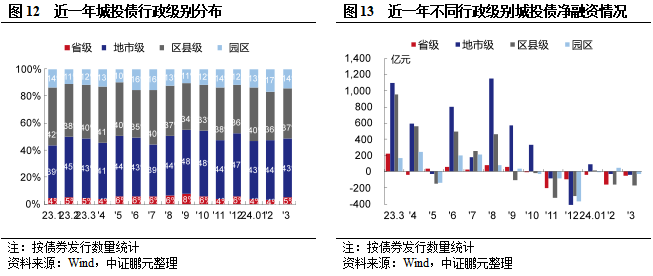

5. 3月份行政级别分布相对稳定[1]

从行政级别分布来看,3月份城投债发行人行政级别相对稳定,省级和区县级债券数量较上月上升。其中,省级平台发行41只,占比5.3%,较上月上升1.8pct;地市级平台发行债券335只,占比43.2%,较上月下降0.7pct;区县级平台发行债券289只,占比37.2%,较上月上升1.3pct;园区城投发行债券111只,占比14.3%,较去年上月下降2.4pct。净融资方面,省级、地市级、区县级和园区城投分别净偿还48.26 亿元、38.18亿元、168.68亿元、32.14亿元。

综合2024年1-3月份,省级、地市级、区县级、园区平台发行债券的数量占比分别为4.6%、43.1%、37.9%、14.4%。净融资方面,地市级和园区城投累计净融资27.28亿元和11.27亿元,省级、区县级城投净偿还245.56亿元和305.21亿元。

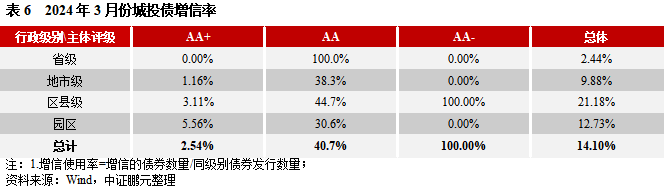

6. 3月AA级平台增信使用率上升,但低于近一年平均水平

2024年3月份,城投债券的总体增信使用率14.1%,较上月上升3.0pct。从主体级别和行政级别来看,AA级平台的增信使用率40.7%,较上月上升10.1pct,但低于近1年51%的平均水平。AA级主体中,地市级城投采用增信的债券31只,增信使用率38.3%,区县级城投采用增信的债券55只,增信使用率44.7%,园区城投采用增信的债券11只,增信使用率30.6%。

从增信的效果来看,3月份有38只债券通过增信使债项级别得到提升,占发行数量的4.9%。AA级主体中,有13只债项级别提升至AAA级,21只债项级别提升至AA+级,2只债项级别为A-1级;1只AA-级主体经增信后,债项级别提升至AAA级。

综合2024年1-3月份,城投债总体增信使用率13.7%。AA+、AA级平台的增信使用率分别为2.7%和39.2%,其中AA级地市级平台增信使用率为30.0%,AA级区县级平台增信使用率为46.4%,AA级园区平台增信使用率为32.5%;增信效果上,1-3月份共有92只债券通过增信使债项级别得到提升,占发行数量的4.9%。

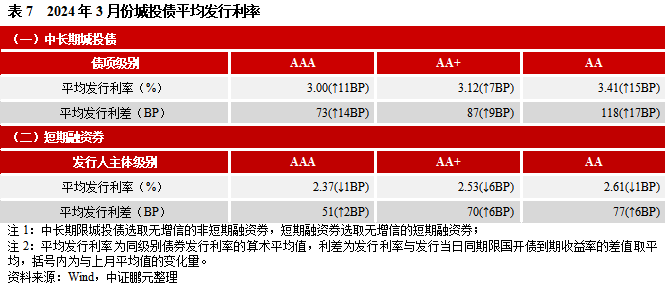

7. 3月份短期城投债发行利率仍下行、中长期债券利率及利差震荡回升

2024年3月份,无增信城投债的最高发行利率为6.30%,最低利率2.00%,发行利率区间较上月扩大,加权平均成本2.98%,较上月上升4BP。

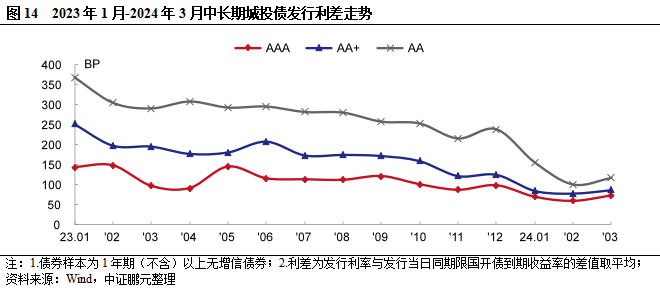

基准利率在3月初触底,城投债发行利率随之新低,3月份中下旬城投债利率和利差窄幅回升。分级别看,长期限无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别上行11BP、7BP、15BP;发行利差较上月分别扩大14BP、9BP、17BP。短期限品种的无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别下行1BP、6BP、1BP,发行利差较上月分别扩大2BP、6BP、6BP。

8. 3月份云南城投债发行利差仍高,城投利差变动大多在50BP以内

3月份,城投债发行利差除云南AA+级城投发行利差401BP外,多数地区的发行利差仍在低位。与上月相比,各地城投债的发行利差变动大多在50BP以内,但山西的AA+级城投发行利差较上月扩大60BP,河南、河北的AA级城投发行利差较上月分别扩大76BP和72BP。

9. 4月份全国城投债待偿规模3,694.11亿元,12个重点省份中天津、重庆的待偿规模较大

2024年4月份,全国共29个省有城投债待偿,待偿规模4,036.61亿元(不含未宣告的回售规模),其中江苏1,195.85亿元,浙江565.35亿元,山东280.73亿元、江西228.32亿元、河南209.71亿元,天津205.50亿元。12个重点省份中,仅天津和重庆的待偿规模较大,其中重庆待偿规模175.53亿元,贵州、云南分别为31.90、31.49亿元

[1] 国家新区及各级别园区平台归类为“园区平台”。

作者 I 张琦

部门 I 中证鹏元 研究发展部