本课题组成员:

研究员:黄桂煊 薛茹云 陈子卉 高昌婕

数据分析师:张稆方

数据来源:粤港澳大湾区(广东)财经数据中心、南财理财通

编者按:《机警理财日报》作为南财集团、21世纪经济报道、南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪。为了进一步反映银行理财行业发展现状,南财理财通课题组特开设银行理财月报独家专题,力求及时准确研判理财行业趋势、洞悉理财产品表现,以期为银行理财行业转型发展带来参考价值。

本期,南财理财通课题组发布3月份银行理财行业运作报告,对理财产品破净情况、新发情况、到期情况和存续情况进行分析。

摘要:

破净情况:2024年3月,理财产品综合破净率继续下行至3.09%。除商品及金融衍生品类产品依旧100%破净外,其他各投资性质产品的破净率均呈下降趋势,固收类产品破净率低于1%,含权产品破净情况也有所修复,混合类和权益类理财产品破净率分别为25.64%、71.05%。

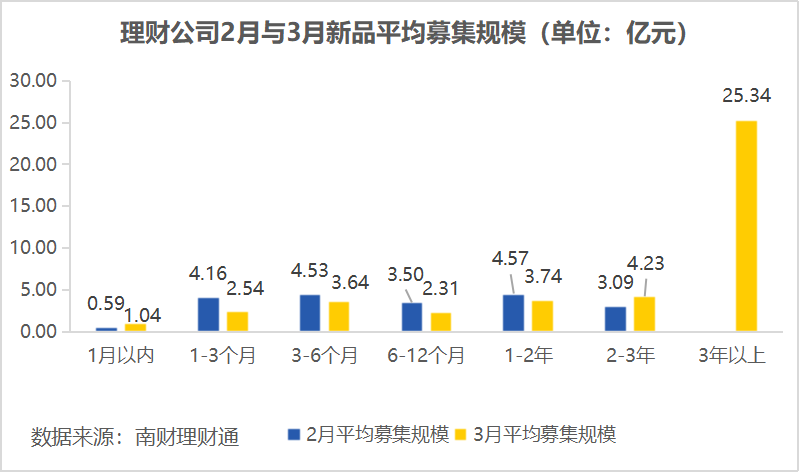

新发产品:3月,30家理财公司合计发行了1459只理财产品(同一产品登记编码下不同份额合并计算),环比2024年2月的1092只增加了33.6%,理财公司产品发行热度有所上升。3月理财公司3年以上期限产品吸引力显著提高,较上月增加25.34亿元。除1月以内和2-3年期略微增长外,其余投资周期产品平均募集规模均有所下降。从募集规模及投资周期来看,3月理财公司3年以上期限产品吸引力显著提高,较上月增加25.34亿元。除1月以内和2-3年期略微增长外,其余投资周期产品平均募集规模均有所下降。

创新产品:北银理财产品“京华远见春系列谋定止盈5号”采用了“不达业绩基准不收管理费”的收费模式,在建仓期结束后,当每日计算的产品成立以来年化收益率低于业绩比较基准下限时,产品管理人不收取当日的固定管理费。

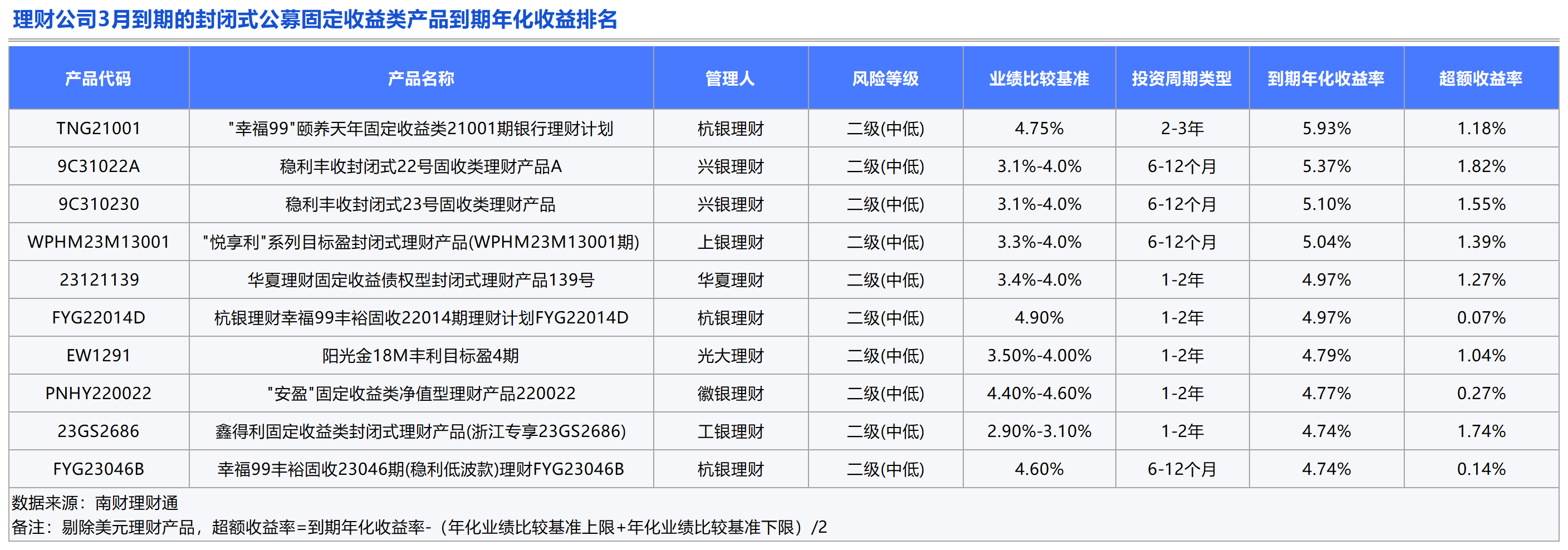

到期产品:3月理财公司到期产品数量环比上月增加22.22%,公募型产品占比超过85%。达标率方面,固收类产品达标过半;混合类产品较上月达标情况有所改善,光大理财“阳光橙安盈7期(封闭式)”(3-6个月期限产品)达标;固收类及混合类的长期限产品达标率仍维持较低水平。

存续产品:截至3月末,31家理财公司共有存续理财产品19,687只(以产品登记编码为准,含私募产品,剔除未成立产品)。6个月以内期限的存续理财产品占比之和继续提升,由29.98%微升至30.78%。固定收益类公募理财今年以来平均净值增长率0.9%;混合类理财今年以来平均收益回正,为0.37%;权益类和商品及金融衍生品类公募产品跌幅进一步收窄,今年以来平均净值增长率分别为-0.6 %和-0.24%。合资行理财公司固收类产品平均收益表现靠前,浦银理财进入机构榜单前三。

综合破净率3.09%,固收类产品破净率低于1%

南财理财通数据显示,截至3月末,理财公司存续公募产品数量为16,784只,合计518只净值在1以下,综合破净率为3.09%。

其中,固定收益类理财产品破净率为0.95%,混合类产品破净率为25.64%,权益类产品破净率为71.05%,商品及金融衍生品类产品全部处于破净状态。

具体到固收类公募产品上,投资周期在3年以上的产品破净比例最高,为6.12%;投资周期为2-3年(含)的产品破净率次之,为3.11%;投资周期为3-6个月(含)的产品破净占比较低,仅0.04%。

混合类公募产品中,投资周期为1-2年(含)的产品破净比例最高,达31.89%;投资期限为2-3年(含)的产品破净比例其次,为30.09%。即投资周期在1-3年(含)的混合类产品破净率相对较高。此外,投资周期为3年以上的混合类产品破净率相对较低,仅9.3%。

权益类公募产品中,投资周期3-6个月(含)的产品100%破净;投资周期1个月以内的27只产品中有22只破净,占比81.48%;投资周期6-12个月(含)及1-2年(含)的产品破净率均为50%;投资周期1-3个月(含)及2-3年(含) 的产品无破净。

理财公司产品发行热度提升,中低风险新品占比超七成

南财理财通数据显示,2024年3月,30家理财公司合计发行了1459只理财产品(同一产品登记编码下不同份额合并计算),环比2024年2月的1092只增加了33.6%,理财公司产品发行热度有所上升。

发行数量位居前三的理财公司分别为信银理财、兴银理财和招银理财,产品发行数量分别为130只、113只和89只。

从募集方式看,公募型产品发行数量为1297只,占比88.90%,私募型产品发行数量为162只,占比11.10%,公募型产品仍是理财公司的发行主力。从运作模式看,封闭净值型产品占比70.80%,环比2月的73.35%略有下降,但仍维持在较高水平,仍与以开放式产品为主的公募基金形成差异化竞争。

从投资性质上看,理财公司2024年3月新发产品仍以固收类产品为主,产品数量占比维持高于98%的水平,为98.90%。混合类产品仅发行10只,权益类产品、商品及金融衍生品类产品分别为2只和4只。

从风险等级上看,一级(低风险)新发产品数量有所下降,为340只,占比23.30%,环比2月份的28.11%下降了4.81个百分点;二级(中低风险)新发产品占比上升,占比增加后高于70%,为72.86%,环比2月份上升了6.47个百分点;三级(中风险)新发产品占比持续降低,从去年9月份的9.05%降到10月份的7.38%,再降到11月份的6.77%和12月份的6.62%,今年1月、2月和3月发行数量占比分别为5.41%、5.13%和3.50%。四级和五级新发产品数量较少。

从投资周期看,1月以内的产品数量占比仍在增加,具体来看,1月以内投资周期产品环比提高了1.02个百分点,达到20.35%,超过20%。6-12个月和3-6个月期限的产品占比较上月均略有下降,分别减少了1.85个百分点和0.51个百分点。其他期限产品占比均有所上升。

总结来看,2024年3月理财公司产品发行数量大幅增加,整体产品结构呈现风险适中、期限较短或较长偏U型发展、封闭式的特点,以满足不同投资者短期流动性或长期增值型多样化需求。

新发产品业绩基准稳定,信银、招银理财产品吸金能力强势

从整体情况看,2024年3月新发产品平均定价水平均持续降低。新发固定收益类产品平均定价为3.24%,环比微降7bps;新发混合类产品平均定价为3.62%,环比2月份的3.68%降低了6bps。

具体到固收类产品上,3月各期限固收类产品业绩比较基准调整较少,1月以内及3-6个月产品定价维持不变。3年以上期限产品业绩比较基准继续下滑,3月份平均定价仅为3.69%,环比下降了11bps。以兴业银行新发“天天万利宝稳利2号净值型理财产品E款B”为例,该产品为封闭式净值型的“固收+”类产品,公募发行,投资周期为1646天,成立日为2024年3月18日,到期日为2028年9月19日,业绩比较基准为2.15%—3.75%(年化)。

从募集规模及投资周期来看,3月理财公司3年以上期限产品吸引力显著提高,较上月增加25.34亿元。除1月以内和2-3年期略微增长外,其余投资周期产品平均募集规模均有所下降。

从3月理财产品吸金榜前十名看,信银理财占据一半,招银理财占两席,浦银理财、华夏理财和交银理财各占一席,信银理财和招银理财包揽前七,上榜产品均为封闭式固收类产品。其中,信银理财“安盈象固收稳利十四个月封闭式81号”夺得吸金榜冠军,断层领先,募集规模超过70亿元,达到74.707亿元;信银理财“安盈象固收稳利十四个月封闭式80号”位列第二,募集规模为41.472亿元;信银理财“安盈象固收稳利十四个月封闭式87号”排名第三,募集规模为33.185亿元。值得注意的是,除浦银理财“季季鑫封闭式112号”和华夏理财“固定收益纯债型三个月定开理财产品1号”投资周期分别为3-6个月和1-3个月外,其余8只产品均为1年期以上,招银理财的2只产品投资均为3年以上,信银理财和交银理财上榜产品均为1-2年。

费率创新:“破净不收管理费”——北银理财“谋定止盈5号”

基于市场波动性的增强和客户风险偏好的降低,理财机构为了提高其理财产品的市场竞争力对产品费率进行了创新设计,以此吸引客户的投资。“卷费率”策略不仅提升了产品的吸引力,也为客户提供了更加灵活和保障性的投资选择,逐渐成为理财机构快速扩大规模的有效手段。

在具体费率调整策略上,除了普遍采用的降低销售费用或固定管理费的方式,一些理财机构尝试将固定管理费与产品的破净率挂钩,推出了“破净不收管理费”的新型费率模式。此外,还有机构将固定管理费与产品的业绩目标达成情况相绑定,实行“不达业绩基准不收管理费”的方式。

近期,北银理财产品“京华远见春系列谋定止盈5号”采用了“不达业绩基准不收管理费”的收费模式。该产品为封闭式公募“固收+”产品,风险等级(本风险评级为北银理财内部评级,仅供参考)为R2(中低风险)。产品下分A类和E类两个份额,均面向北京银行渠道销售,A类份额投资起点为1元,E类份额投资起点为10万元。产品募集期为2024年4月8日-2024年4月17日。“谋定止盈5号A类”已于4月8日发行,投资周期为553天。A类份额业绩比较基准为1.5%—6.4%;E类份额业绩比较基准为1.6%—6.5%,止盈目标收益率为5%。

在费率设计上,该产品将固定管理费的收取与业绩表现挂钩,即“绑定业基型”的费率形式。在建仓期结束后,当每日计算的产品成立以来年化收益率低于业绩比较基准下限时,产品管理人不收取当日的固定管理费,常规固定管理费率为0.2%/年。相比“破净不收管理费”的模式,“绑定业基型”的费率形式显然在产品不破净的基础上对产品收益水平提出了更高要求,深度绑定了产品管理人与投资者利益。

到期产品压力增加,6个月以内产品占比仍在增加

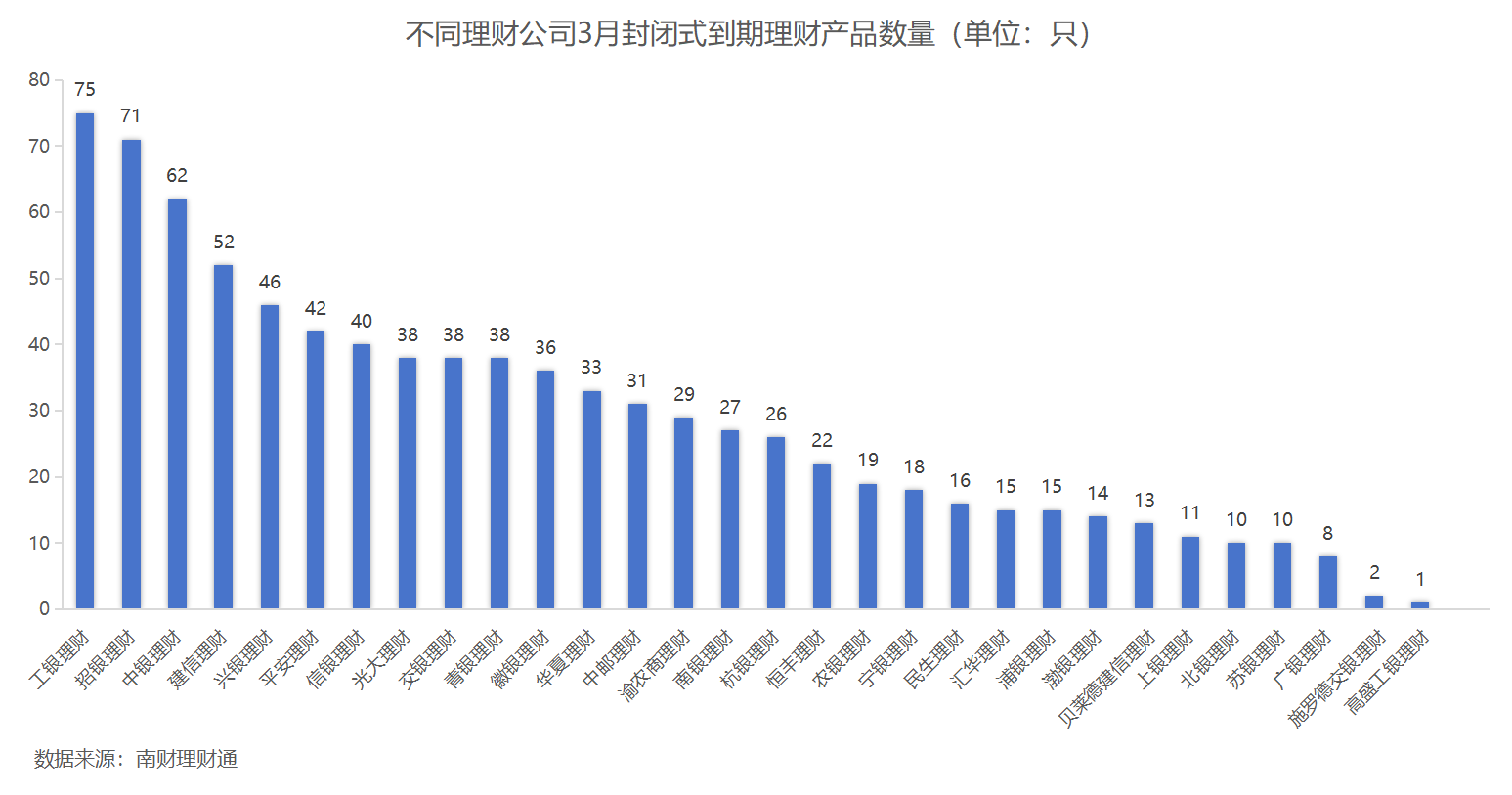

南财理财通数据显示,2024年3月共有30家理财公司合计858只(已合并产品份额)封闭式理财产品到期,环比2月份的702只增加了22.22%。具体来看,到期产品中固收类有825只,混合类有30只,权益类有3只,无商品及金融衍生品类产品到期。募集方式上,公募型产品756只,占比超过85%,达到88.11%,私募型产品102,占比11.89%。按机构来看,工银理财、招银理财和中银理财到期产品数量位居前三,其中工银理财到期产品数达到75只。

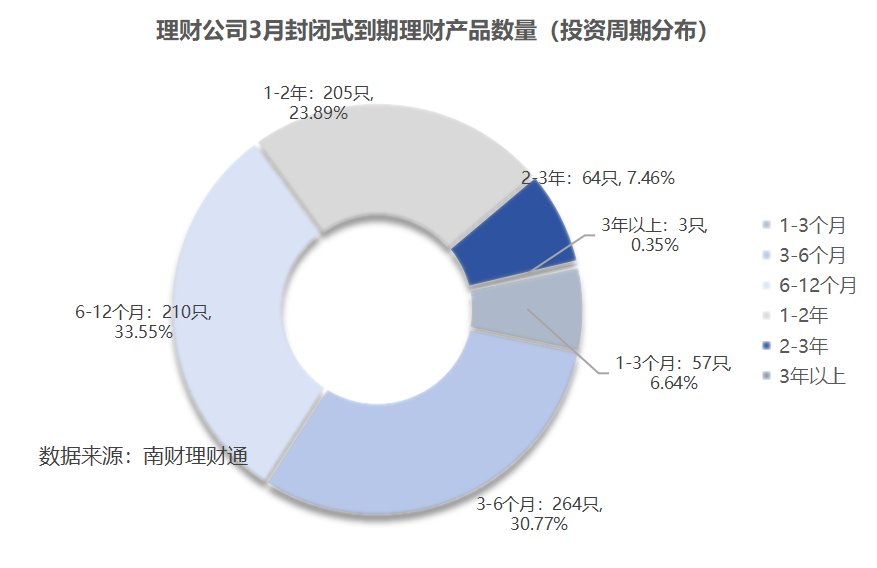

按投资周期看,到期产品投资周期占比1年内期限约占七成。1-2年及2-3年期限产品数量占比分别下降0.04个百分点、1.66个百分点,其余期限产品数量占比均有所增加。其中,投资周期为6-12个月的产品占比环比上月相近,环比增加了7bps。

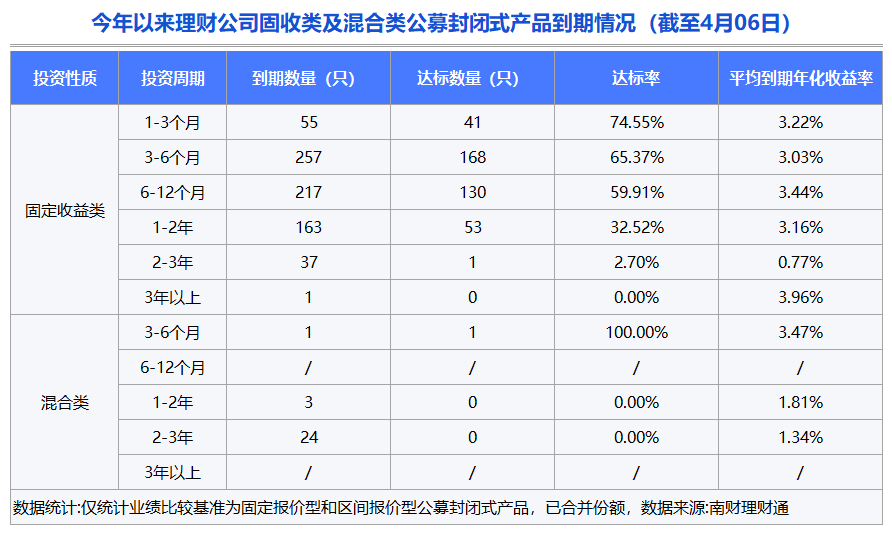

固收类产品达标过半,混合类产品有一只达标,长期限产品达标率仍不理想

因到期产品中挂钩型产品数量较少,课题组主要对固定报价型产品和区间报价型产品进行分析(区间报价型产品取业绩区间中枢作为比较基准)。

在有披露到期净值的758只封闭式到期产品(已合并产品份额)中,固收类到期产品有730只,混合类到期产品有28只。从达标情况看,有393只固收类产品成立以来年化收益超过业绩比较基准中枢,业绩达标过半,达标率为53.84%,环比2月份的63.76%有所下降。此外,混合类产品较上月达标情况有所改善,光大理财“阳光橙安盈7期(封闭式)”(3-6个月期限产品)达标。

具体来看,在固收类产品中,1年以内产品达标率均高于整体平均水平,1-3个月期限产品达标率环比上月增加7.88个百分点。固收类和混合类的长期限产品达标率仍不理想,整体达标率维持在较低水平。

存续产品期限更趋向半年以内,一月以内期限产品占比提升至12.3%

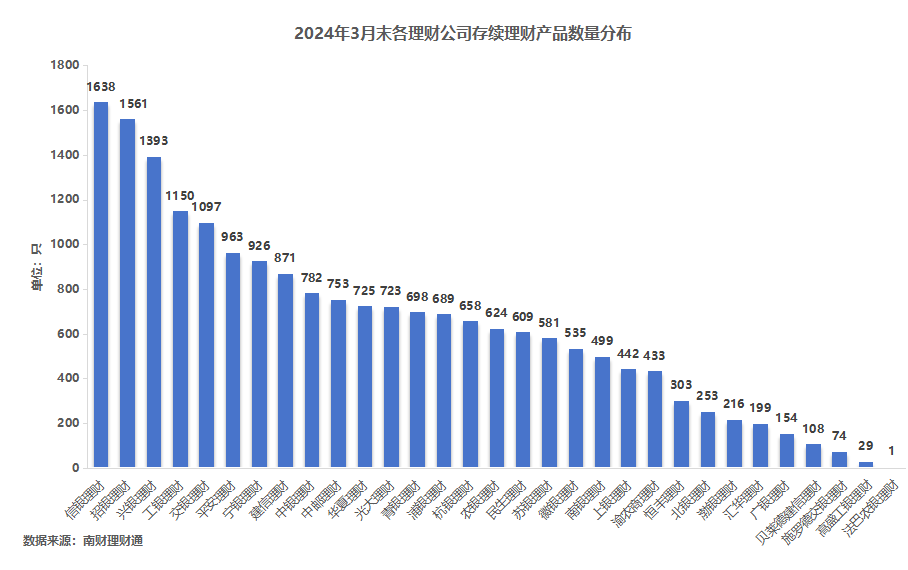

据南财理财通数据,截至2024年3月31日,31家理财公司共有存续理财产品19,687只(以产品登记编码为准,含私募产品,剔除未成立产品)。投资性质上,固定收益类产品占比89.96%,混合类产品占比7.47%,权益类产品占比0.96%,商品及金融衍生品类产品占比1.62%。

按发行机构来看,信银理财、招银理财和兴银理财的存续产品数量包揽前三,分别为1,638只、1,561只和1,393只,依次占发行总量的8.32%、7.93%和7.08%。

从投资周期来看,3月末存续产品投资周期依旧集中在6-12个月(含)和1-2年(含),占比分别为26.25%和28.17%。值得注意的是,6个月以内期限的存续理财产品占比之和继续提升,由29.98%微升至30.78%。其中,1月以内期限存续产品占比较2月末提升0.88个百分点,3-6个月期限产品占比较2月末提升0.15个百分点。在投资期限超6个月(不含)产品中,仅有三年以上期限产品占比微增0.01个百分比。投资周期在1月以内、1-3个月内和3-6个月(含)的存续产品占比分别为12.3%、5.95%和12.53%。综合来看,投资期限在6个月期限以内的三个投资期限区间产品占比呈现较为明显的“哑铃结构”,1月以内期限存续产品数量占比进一步提升。

从产品募集方式来看,85.18%的存续产品为公募,14.82%的产品为私募。

从存续产品风险等级来看,10.09%的产品风险等级为一级(低风险),66.45%的产品风险等级为二级(中低风险),三级(中风险)产品占比20.81%,四级(中高风险)产品占比0.81%,五级(高风险)产品占比1.83%。

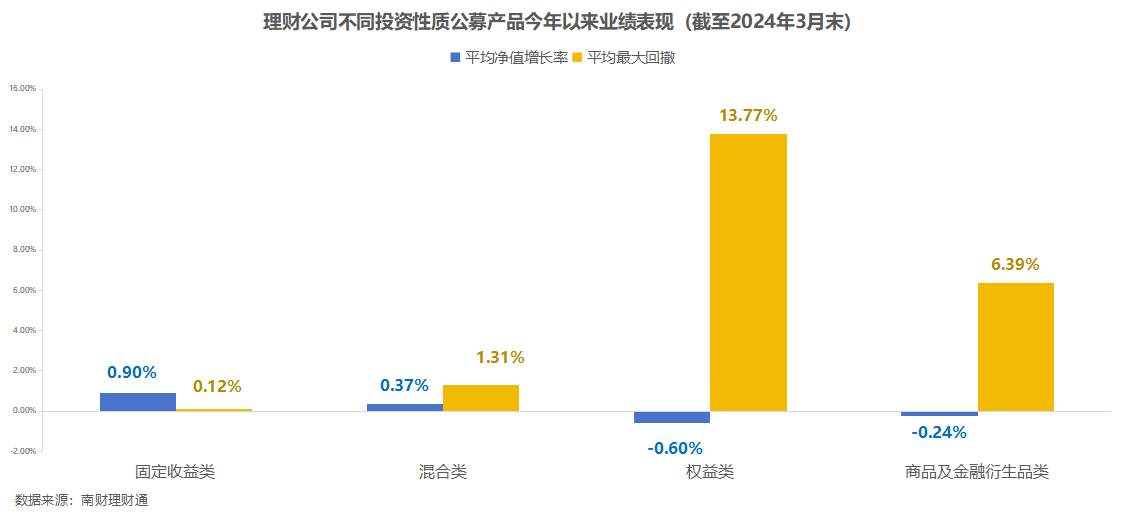

混合类理财今年以来平均收益回正,固收类理财今年来平均净值增长0.9%

南财理财通数据显示,截至3月31日,固定收益类公募理财今年以来平均净值增长率0.9%(合并登记编码),混合类理财今年以来平均收益回正,为0.37%;权益类和商品及金融衍生品类公募产品跌幅进一步收窄,今年以来平均净值增长率分别为-0.6 %和-0.24%。最大回撤方面,固收类产品回撤幅度最小,平均最大回撤为0.12%,权益类产品平均回撤幅度最大,平均最大回撤达到13.77%;混合类理财今年3月末平均最大回撤为1.31%;商品及金融衍生品平均最大回撤为6.39%。

2024年3月,国内权益市场震荡上行,申万大部分行业板块收涨,有色、石化、纺织服饰板块领涨。3月制造业PMI指数回到50%“荣枯线”之上,证监会出台政策措施规范上市公司分红和IPO等事项,一定程度上提振了投资者信心。含权产品净值或受此影响延缓跌势有所上涨。

分投资周期看,截至3月31日,在固定收益类公募产品中,所有投资期限产品均录得正收益。3年期以内期限产品今年以来平均收益率随投资期限变长而增大,未出现以往多个投资周期平均收益率“倒挂”现象。其中,2-3年期限固定收益类产品今年以来平均净值增长率最大,为0.96%;1-2年(含)和6-12个月投资期限产品平均收益次之,分别为0.94%和0.91%。

在混合类产品中,截至3月末,各投资期限产品均录得正收益。其中,投资期限2-3年产品今年以来平均涨幅最大,为0.61%;1月以内期限产品涨幅次之,为0.48%。投资周期1月以内及在2-3年的产品近期性价比较好。

合资行理财公司平均净值增长最高1.31%,浦银理财进入平均收益前三

据南财理财通数据,截至3月31日,理财公司固收类公募产品今年以来平均净值增长率为0.90%(合并登记编码)。

高盛工银理财、浦银理财和贝莱德建信理财今年以来平均净值增长位列前三,依次为1.31%、1.26%和1.16%。剔除美元理财后,理财公司固收类公募产品今年以来平均净值增长率为0.89%,浦银理财、贝莱德建信理财和汇华理财位列前三,今年以来平均净值增长率依次为1.26%、1.13%和1.08%。

理财公司现金类公募理财今年以来平均7日年化均值为2.281%(成立时间早于2024年1月1日,且每个非节假日的工作日均有披露七日年化)。中银理财、渤银理财和徽银理财平均七日年化位列前三,依次为2.574%(剔除美元现金理财为2.102%)、2.564%和2.482%,较2月末进一步下降。