文/牛一龙

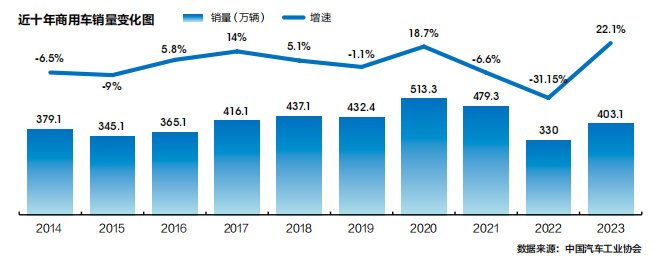

2023年,受“国五”及“国六”库存、运价持续走低、柴油和燃气价格差扩大、纯电动试点、焦炭等行业的超低排放、基础设施项目开工不足、外贸拉动乏力等诸多不利因素影响,商用车销量只有403.1万辆,虽然同比增长22.1%(受益于2022年的超低基数),但总量只居2017年以来的第二位(见表一)。通过此轮调整,商用车企业将更注重产业链条的建设,经销商将更注重综合服务能力的内功,金融机构将更注重风控和资产处置能力的建设。

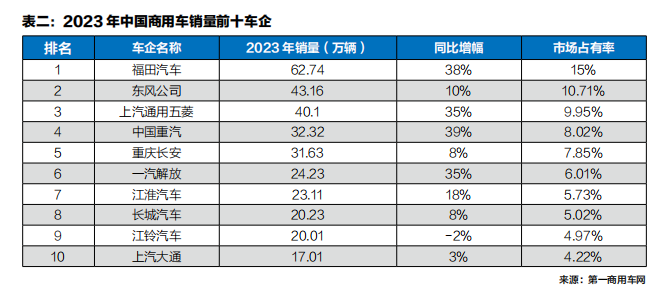

在销量前十的车企中(见表二),销量最大的是靠轻卡主打的福田汽车,销量是62万辆;增幅最大的是靠重卡和出口的中国重汽,销量达32.32万辆,同比增长39%;唯一下降的为江铃汽车,同比降2%。

重卡:重汽、陕汽分别超越解放、东风

与2022年相比,2023年中国商用车两大主要品种客车、货车(卡车,也叫载货车)产销均呈两位数增长,尤其是货车主要品种中,四大类货车品种产销均呈两位数增长,其中重型货车产销增速更为显著。

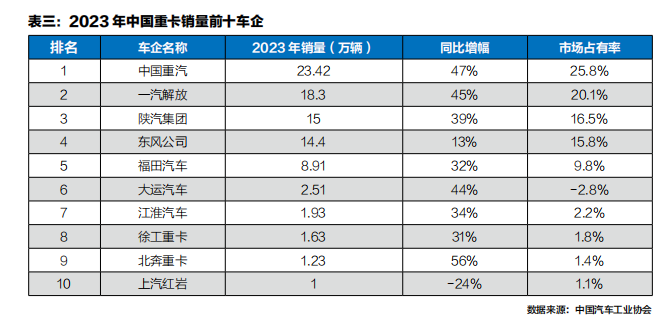

从2023年中国重卡销量(含出口)10强榜看出,中国重汽、一汽解放、陕汽集团和东风公司的销量约在15万辆以上,仍是中国重卡超级四强。其中看点是陕汽集团逆天超越东风公司成为中国重卡季军。这头部四家加上年销量8.91万辆的福田汽车,形成中国重卡第一阵营(见表三),占据了整个市场88%的份额。

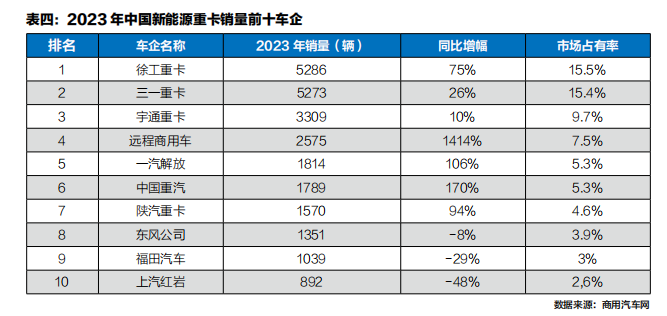

在传统燃油重卡市场,中国重卡企业的排位相对稳定,在新能源市场表现则截然不同,中国重汽、一汽解放和陕汽集团的表现平庸(见表四),虽然增速并不低,但总量只有第一阵营的三分之一左右。

正像乘用车领域百年车企的优势在传统燃油车市场一样,头部重卡车企的优势也是在燃油车市场,让其转型新能源汽车赛道,如同大象跳舞,更像是一种新生。最新卡车保险销量显示,2023年中国新能源重卡销售34560辆,同比增长35.65%,渗透率仅3.67%,相当于新能源乘用车渗透率的十分之一。

值得一提的是,2023年中国重卡市场的黑马并不是不烧油的新能源重卡,而是烧气的天然气重卡,销量为15.19万辆,同比增长307%,可谓异军突起,解放、重汽、陕汽、东风、福田等企业在天然气重卡的市场地位基本上和其重卡整体销量地位大致相当。

客车:表面风光后面的伤与痛

2023年,在中国汽车产销3000万辆的狂欢中,客车产销却分别只有49.8万辆和49.2万辆,虽然同比分别增长22.5%和20.6%,但主要是得益于2022年的低基数效应。实际上,近几年受宏观经济下行、出行方式变化和新兴市场需求渐饱等因素影响,中国客车市场持续低迷,增长后劲不足。

据交通部行业标准《营运客车类型划分及等级评定》(JT/T325-1997),客车分为大型客车(车长>9米)、中型客车(6米<车长≤9米)和轻型客车(车长≤6米)。

从2022年开始,行业专家不约而同地把大型客车和中型客车的口径统计为6米以上客车,原因可能是这两块市场特别是大型客车市场下滑或萎缩严重,再统下去就不是计,而是寂寞的寂了。

从交通运输部近十多年的数据看,全国营业性客车公路客运量在2012年达到了355.7亿人次,是历史最高点,之后便持续下滑。2014年是全国营业性客运车辆公路运输量最后一次增长,达到190.82亿人次,之后以每年5%左右的速度一路下滑。

到2022年,全国营业性客车完成公路客运量仅35.46亿人,相较于2012年的巅峰期减少了300亿人次。尽管2023年全国营业性客运量增长66.5%,也很难重现往日辉煌。

据中国客车统计信息网数据,行业6米以上客车销量94511辆,同比增长2.20%,以微弱增幅跑赢2022年,却跑输大市——毕竟行业是12%的同比增长率。就这点小成绩,还得益于2023年疫情防控大放开后文旅市场火爆拉动。

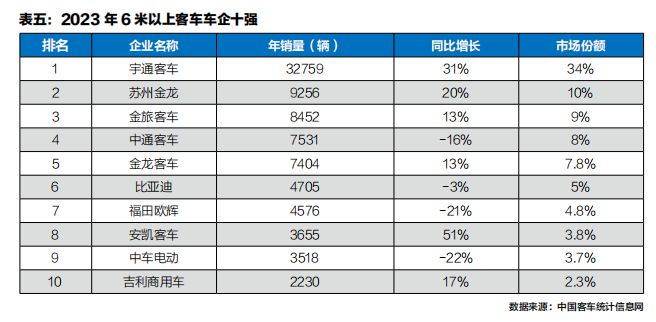

具体到车企来看(见表五),宇通客车销售32759辆,稳居第一,同比增长31.6%,连续多年、唯一的销量过万,市场份额34.66%,可谓寡头,高处不胜寒。

第二到第五,是中国客车6米以上车企的第二阵营。苏州金龙(海格客车)9256辆,同比增长19.57%,市场份额9.79%;金旅客车8452辆,同比增长13.34%,市场份额8.94%;中通客车7531辆,同比下降近16%,市场份额7.97%;金龙客车7404辆,同比增长12.59%,市场份额7.83%。

后5家为第三梯队,包括比亚迪、福田、安凯、中车、吉利。在中重卡市场曾经是霸主的一汽解放以及东风曾涉足这块市场,如今基本退出或被退出这一江湖。2023年,这一市场增幅最高为安凯客车,虽高达51%,但数量太小。

作为与出租车一样成为中国最早电动化的客车市场,由于补贴取消,2023年行业6米以上新能源客车销售仅39969辆,同比下降35.18%(见表六)。这比起中国新能源汽车行业37.9%的增长率,真是冰火两重天。

尽管如此,相对6米以上客车销售94511辆这一数字,新能源的渗透率还是达到了42%,其实并不低,且远超中国汽车行业31.6%的渗透率。

具体来说,宇通客车销售7138辆,比亚迪销售4705辆,中车电动销售3507辆,金旅客车销售3206辆,福田欧辉销售3124辆。前10家中,同比增长只有中通客车和吉利商用车,后者或因其新进入且2022年基数较低所致。

出口增长32.2%成最大亮点

根据行业协会数据,2023年卡车(包括载货车、牵引车及皮卡、微卡等)销售353.9万辆,同比增长22.4%。重卡作为卡车含金量最重的细分领域,销量91万辆,同比增长35%。其中,商用车出口77万辆,同比增长32.2%,成为突出亮点。

中国汽车流通协会称,受俄乌冲突及我国独有的供应链优势,出口是商用车行业的最大亮点,尤其是新能源商用车出口覆盖欧洲,并在美国、日本、韩国实现批量出口。细分市场中,受柴油和燃气价格差的影响,燃气重卡销量在2023年下半年强劲反弹,新能源商用车销量破40万辆,同比增长45%以上。

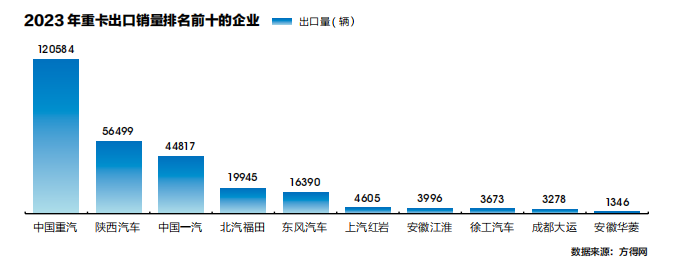

从企业方面来看,2023年重卡出口销量排名前十的企业依次为:中国重汽、陕西汽车、中国一汽、北汽福田、东风汽车、上汽红岩、安徽江淮、徐工汽车、成都大运、安徽华菱。

中国客车信息统计网数据显示,2023年中国客车市场最振奋人心的细分市场就是出口达到创纪录的43515辆,海外销量占到28.45%,同比增长43.63%,是唯一恢复到新冠疫情前(2019年)水平的细分市场,不仅如此,相比2019年还增长了6.2%。

在包含轻客的客车出口排名中,宇通客车销售10165辆,是唯一出口销量超过1万辆的客车企业,同比增长78.87%;金旅客车出口6946辆,同比增长30.93%;金龙客车出口6629辆;苏州金龙(海格客车)出口5247辆,同比增长102.67%。

客车出口十强企业中,8家同比增长,增幅超过100%的有江铃晶马、安凯客车、苏州金龙(海格客车)。

业界认为,相对商用车中的另一类卡车(货车)而言,整体客车市场未来的增长空间有限,市场规模估计仅与卡车领域轻卡市场的皮卡规模相仿——约50万。如果没有出口,也就没有增长的动力。

2024年:预测销量420万辆谨慎乐观

对于2024年的重卡、中重卡乃至商用车市场,行业和车企持乐观态度。

中汽协预测,2024年汽车总销量3100万辆左右,同比增长3%。具体到商用车,销量预测为420万辆,增长约4%,但低于GDP普遍的预测——约5%。挑战来自市场的不确定性和不明朗性,车多货少、运力过剩、运价低迷等因素。

对于重卡而言,企业的信心来源于快递、绿通等细分市场增长,国三国四柴油车加速淘汰,天然汽重卡结构性替代等。从各家商务大会展品来看,燃气车新品成为主角,在气比油便宜和赚钱才是硬道理的逻辑下,仍是2024年重卡行业最火热的细分领域,没有之一。

2024年重卡市场能增长多少?一是微增长、个位数增长说,代表企业是中国重汽、潍柴动力和陕汽重卡。其中陕汽重卡认为,有望达到93万辆。东风柳汽认为,2024年中重卡行业将处于需求修复增长期,国内销量预计为85万辆。

二是大幅增长、两位数增长说。江淮重卡认为,将有10%的温和修复增长;东风商用车预测,中重卡销量为110万辆;一汽解放总经理、党委副书记李胜判断,中重卡市场需求将达115万辆,同比增长11%;福田汽车认为,重卡市场将达到115万-120万辆,同比增幅为21%-25%。

出口市场和天然气车市场走势的不确定性,将成为2024年重卡市场的变数。在91万辆的基础,多数车企盼望2024年重卡销量能重回百万辆。

2023年,因为补贴取消而形成重灾区的新能源客车行业,远没到可以自己供血与生存的地步。2024年,预测中国新能源客车市场仍将大概率逆势下滑。