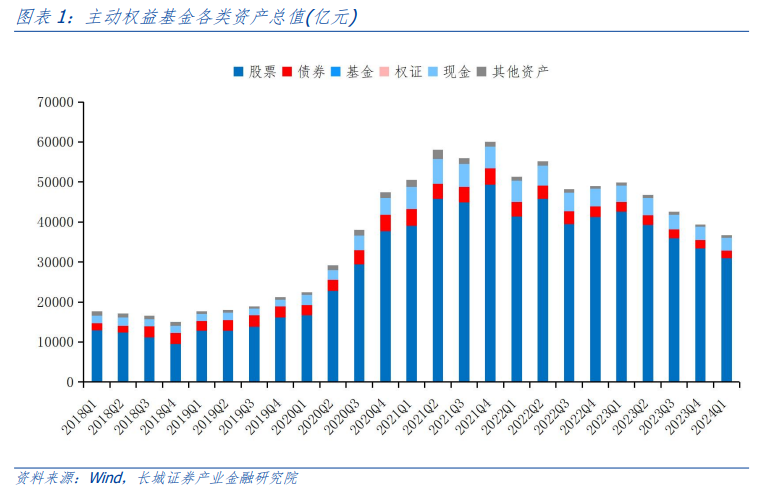

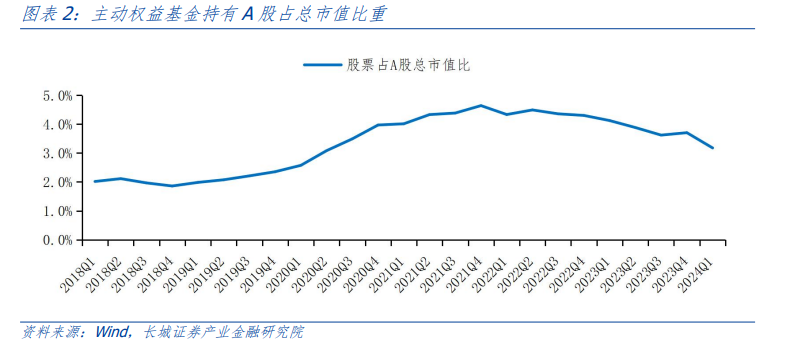

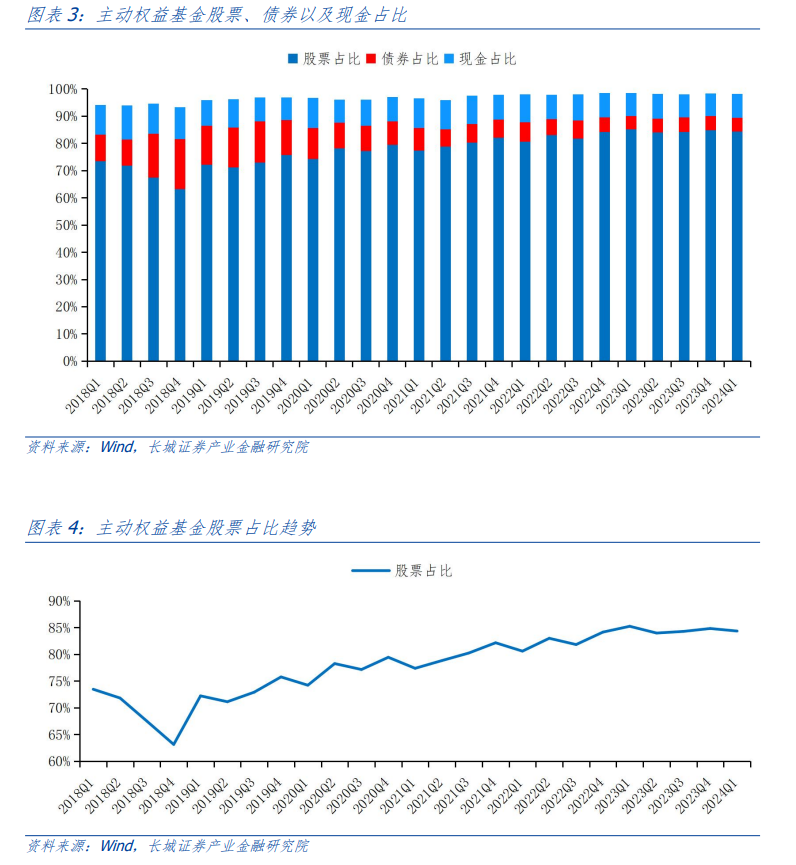

24Q1主动权益基金的资产总值延续了23Q4小幅下滑的态势,股票资产从23Q4的3.34万亿元小幅下滑至3.10万亿元,债券资产从2054亿元下滑至1873亿元。主动权益基金股票持仓占A股总市值比重略有下降的趋势。该比重从23Q4的3.70%下降至24Q1的3.18%,幅度为0.52个百分点。该比重自22Q2以来整体呈现下降趋势,较21Q4的高点4.64%仍减少1.36个百分点。从各类资产的占比来看,24Q1主动权益基金的股票占比有小幅回调。股票资产占比从23Q4的84.82%下降0.48个百分点至24Q1的84.34%,债券资产占比从23Q4的5.21%下降0.11个百分点至24Q1的5.10%,现金资产的占比由24Q4的8.36%上升至24Q1的8.81%。整体来看,主动权益基金在24Q1小幅减小了股票与债券的仓位占比,提高了现金的占比,当前主动权益基金的股票仓位占比位于2018年以来的高位,仅次于23Q1与23Q4的85.24%与84.82%。

从上市板块占比来看,主板的占比显著提升,由23Q4的62.00%上升至24Q1的72.22%,上升幅度为10.22个百分点;创业板与科创板的占比有所下降,创业板占比由23Q4的21.05%下降至24Q1的17.79%,科创板占比由23Q4的14.90%下降至24Q1的9.87%。分行业来看,当前重仓股行业占比前三的行业是食品饮料、电子以及医药生物,24Q1的占比分别为13.15%、11.98%以及11.71%。从行业占比的季度变化来看,有色金属获得较大幅度的加仓,行业的占比较上季度提高了1.90个百分点。减配方面,预期兑现的生物医药和计算机遭遇较大幅度的减持,持仓占比较23Q4分别下降了2.89个百分点以及1.72个百分点。从超/低配比例来看,目前超配比例超过基准1%的为食品饮料、电力设备、医药生物、电子、有色金属、家用电器以及通信,超配比例分别为6.50%、3.01%、3.00%、2.96%、1.70%、1.55以及1.08%。非银金融及银行的持仓占比依然处于大幅低配的状态,低配比例分别为-5.39%以及-4.30%。以产业链上中下游进行区分,主动权益基金在四季度对上游及中游进行了更多的布局,上游行业占比由23Q4的6.84%提升至24Q1的8.62%,中游行业占比由23Q4的25.57%提升至28.13%。下游行业相对于23Q4的减配比例约为4.83个百分点,主要原因是由于资源品价格加速上涨以及消费不及预期的双重挤压。从更长的周期来看,上游行业达到了18Q1以来的配置最高比例,下游行业时隔9个季度配置比例重回60%以上后再度跌破。

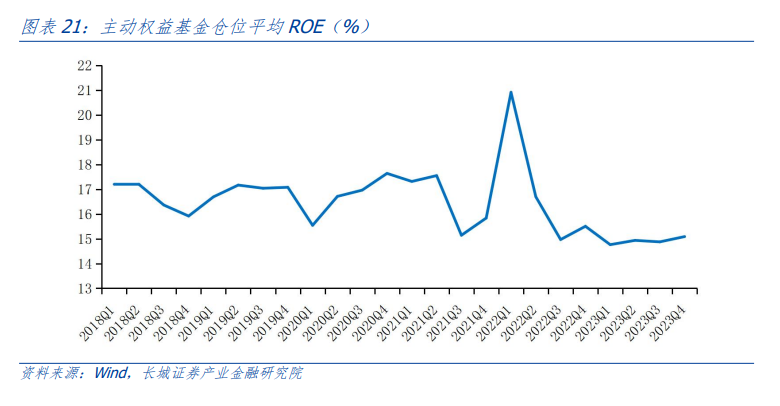

从加权流动市值来看,主动权益基金仓位延续了自20Q4最高点持续下降以来第一次小幅上升。加权流动市值从23Q4的2161.9亿元上升至24Q1的2281.2亿元,上升幅度5.52%。主动权益基金仓位平均股息率有所上升,从23Q4的1.33%上升0.09个百分点至1.42%,但仍保持在20Q1以来的相对高位。从平均波动率来看,主动权益基金仓位维持了22Q1以来的下降趋势, 24Q1平均波动率约为40.77%,相较23Q4的39.79%,小幅反弹约0.98个百分点。目前,平均波动率仍处于20Q1以来的历史低位,仅略高于23Q4的39.79%。从平均ROE来看,主动权益基金仓位略有上升,从23Q4的15.09%上升约0.6个百分点至24Q1的15.69%,整体仍保持相对稳定。从PE来看,若使用简单平均,主动权益基金仓位负PE股票占比自连续十个季度上升后首次小幅下降,自23Q4的14.16%下降至24Q1的12.54%,回到了约23Q2的水平。若使用持股总市值加权平均,主动权益基金仓位负PE股票占比维持21Q2以来的震荡上升趋势,由23Q4的6.95%下降1.21百分点至5.74%,达到了2023年的平均水平。与此同时,正PE仓位的加权平均PE延续了20Q1最高点87.66%以来的震荡下降态势,24Q1平均PE为38.81%,为近四年最低点。

风险提示:重仓股数据不能代表基金全部持仓,历史数据无法对未来进行预测,数据统计存在滞后性,股票市场波动风险,地缘形势影响风险偏好

整体情况:资产总值连续四个季度回落,股票仓位接近高位

24Q1主动权益基金的资产总值延续了23Q4小幅下滑的态势,股票资产从23Q4的3.34万亿元小幅下滑至3.10万亿元,债券资产从2054亿元下滑至1873亿元。

主动权益基金股票持仓占A股总市值比重略有下降的趋势。该比重从23Q4的3.70%下降至24Q1的3.18%,幅度为0.52个百分点。该比重自22Q2以来整体呈现下降趋势,但较21Q4的高点4.64%仍减少1.36个百分点。

从各类资产的占比来看,24Q1主动权益基金的股票占比有小幅回调。股票资产占比从23Q4的84.82%下降0.48个百分点至24Q1的84.34%,债券资产占比从23Q4的5.21%下降0.11个百分点至24Q1的5.10%,现金资产的占比由24Q4的8.36%上升至24Q1的8.81%。整体来看,主动权益基金在24Q1小幅减小了股票与债券的仓位占比,提高了现金的占比,当前主动权益基金的股票仓位占比位于2018年以来的高位,仅次于23Q1与23Q4的85.24%与84.82%。

配置风格: 减配高成长,押注顺周期

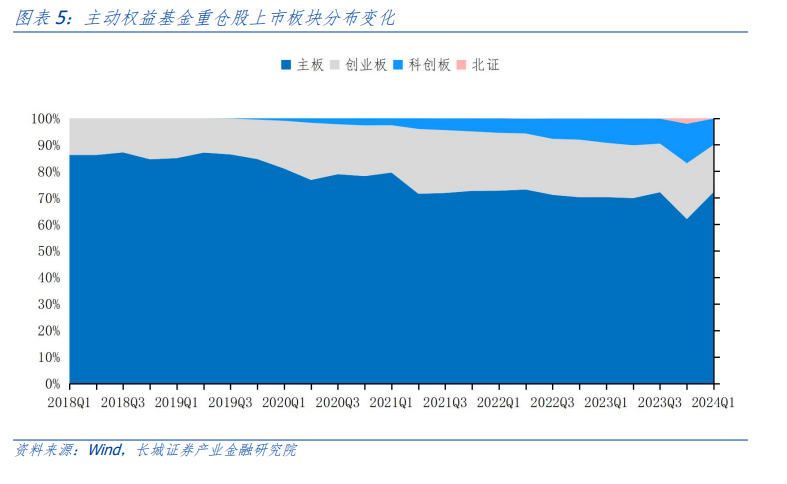

从上市板块占比来看,主板的占比显著提升,由23Q4的62.00%上升至24Q1的72.22%,上升幅度为10.22个百分点;创业板与科创板的占比有所下降,创业板占比由23Q4的21.05%下降至24Q1的17.79%,科创板占比由23Q4的14.90%下降至24Q1的9.87%。

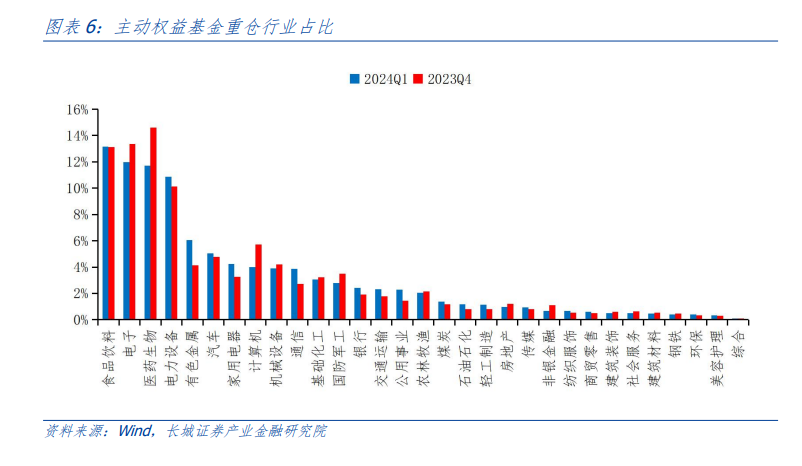

分行业来看,当前重仓股行业占比前三的行业是食品饮料、电子以及医药生物,24Q1的占比分别为13.15%、11.98%以及11.71%。

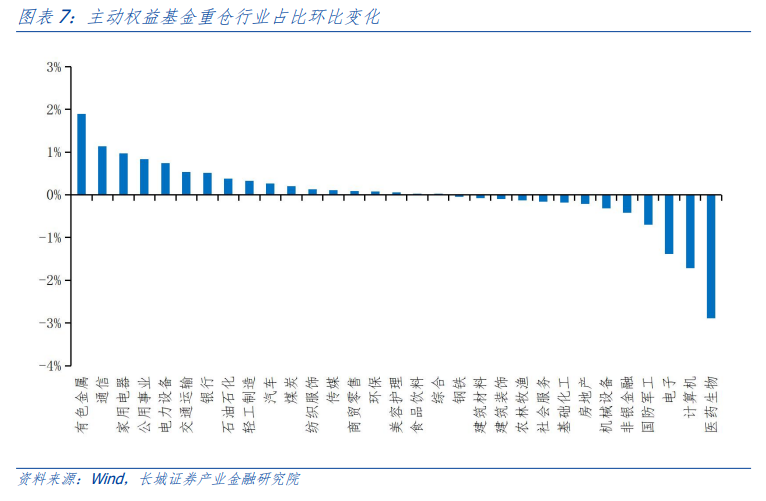

从行业占比的季度变化来看,有色金属获得较大幅度的加仓,行业的占比较上季度提高了1.90个百分点。

减配方面,预期兑现的生物医药和计算机遭遇较大幅度的减持,持仓占比较23Q4分别下降了2.89个百分点以及1.72个百分点。

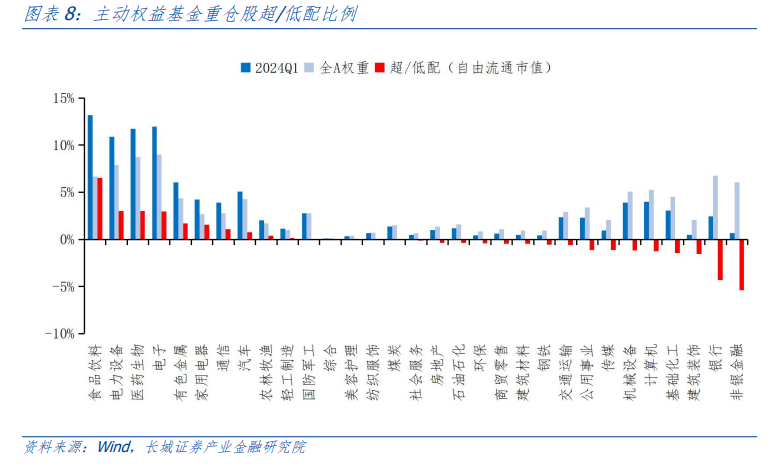

从超/低配比例来看,目前超配比例超过基准1%的为食品饮料、电力设备、医药生物、电子、有色金属、家用电器以及通信,超配比例分别为6.50%、3.01%、3.00%、2.96%、1.70%、1.55以及1.08%。非银金融及银行的持仓占比依然处于大幅低配的状态,低配比例分别为-5.39%以及-4.30%。

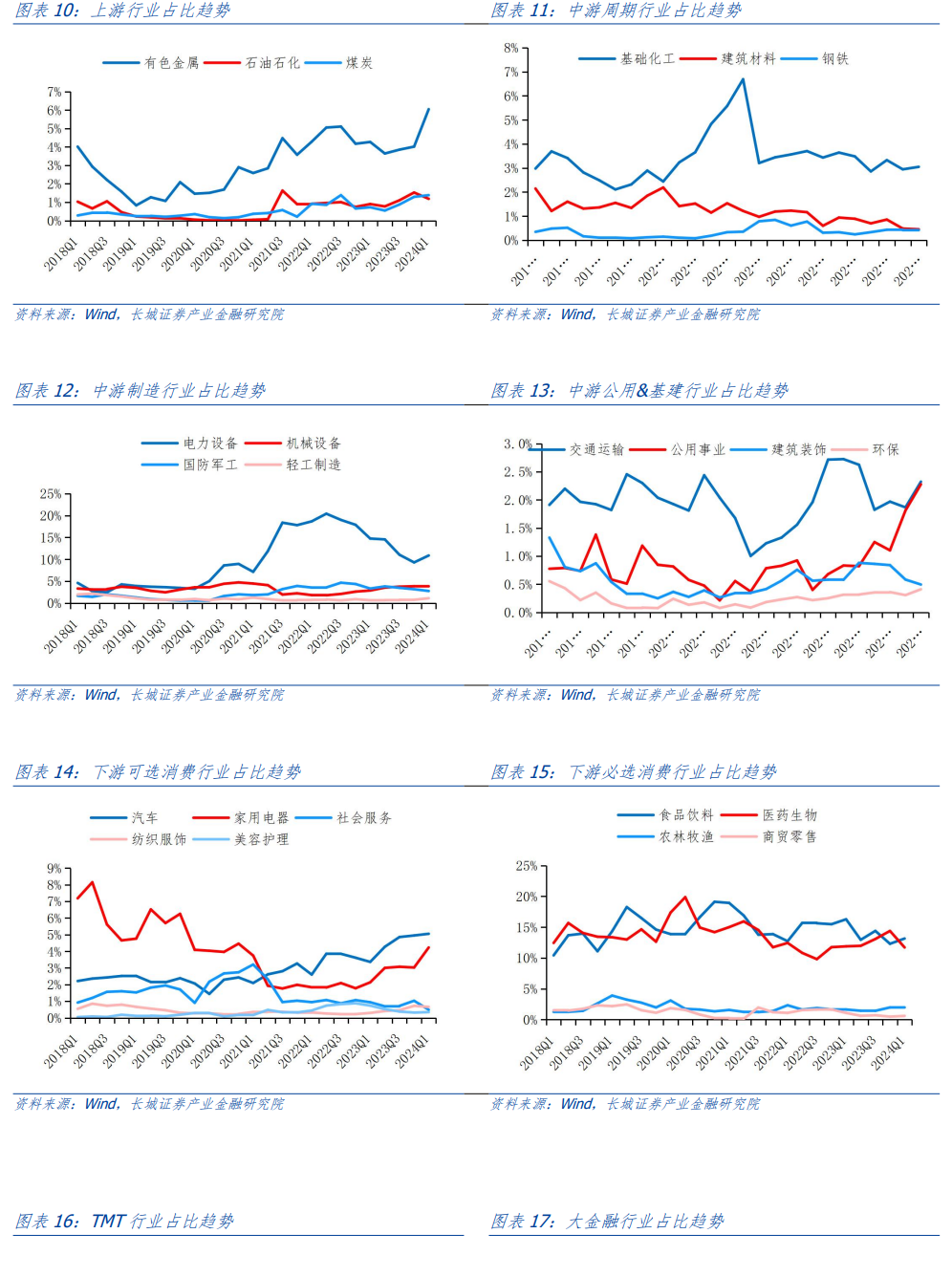

以产业链上中下游进行区分,主动权益基金在四季度对上游及中游进行了更多的布局,上游行业占比由23Q4的6.84%提升至24Q1的8.62%,中游行业占比由23Q4的25.57%提升至28.13%。下游行业相对于23Q4的减配比例约为4.83个百分点,主要原因是由于资源品价格加速上涨以及消费不及预期的双重挤压。从更长的周期来看,上游行业达到了18Q1以来的配置最高比例,下游行业时隔9个季度配置比例重回60%以上后再度跌破。

细分来看,上游行业中有色金属的配置比例在一季度大幅上升约2个百分点,煤炭的配置比例小幅上升,石油化工的配置比例小幅下降。中长期来看,上游行业整体配置比例依然处在19Q1以来的上升周期。

中游行业中,电力设备占比自22Q2高点20.41%连续6个季度回落后首次反弹约1.6个百分点,当前占比相较于高点已腰斩;机械设备延续了自22Q2以来的连续占比提升,最新一季度持仓占比已经提升至3.89%;交通运输行业占比在经历了2023年的减配后有所回升,当前持仓占比较上季度上升0.45个百分点;公共事业行业占比有小幅提升,最新一季度持仓占比提升至2.28%,较上季提升0.47个百分点。

下游行业中,社会服务的持仓占比大幅下降,持仓占比降至至0.49%,已处于自18Q1以来历史低位。医药生物的持仓占比大幅下降,持仓占比降至11.71%。

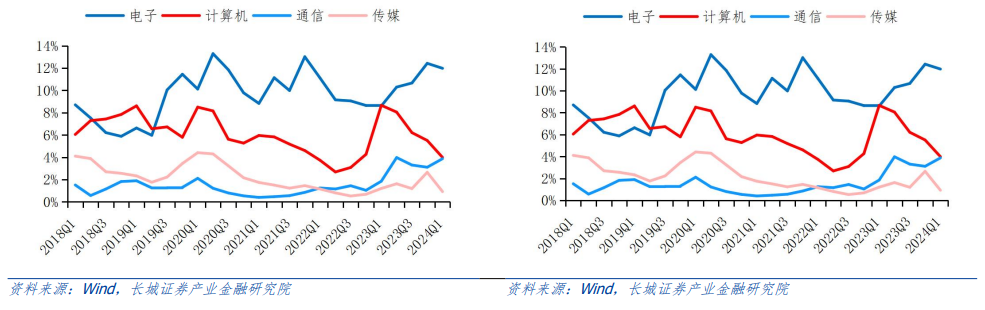

TMT中计算机以及传媒的持仓占比均有较大程度的回落,通信行业依靠5G-A的发展以及芯片行业利好等催化持仓占比继续抬升,电子行业较上季度有小幅下降。

大金融板块中银行及非银金融的持仓占比在经历自2018年以来的较大幅度下降后有企稳回升的迹象,但非银金融的持仓占比最新一季度再次下降;房地产行业受制于部分长期问题,持仓占比仍延续下滑。

整体来看,四季度基金主要加仓的行业一方面集中在原材料大幅上涨的有色金属、高红利的公用事业以及家用电器板块,另一方面依然是去年的重要主线AI产业链的通信。

风险因子视角:持仓波动率持续下降

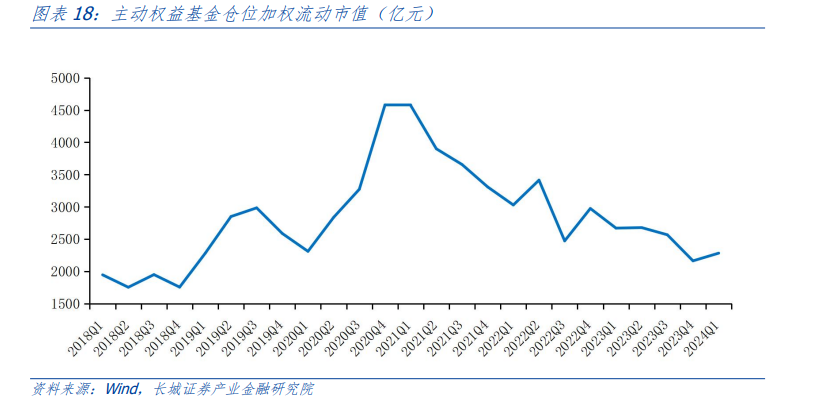

从加权流动市值来看,主动权益基金仓位延续了自20Q4最高点持续下降以来第一次小幅上升。加权流动市值从23Q4的2161.9亿元上升至24Q1的2281.2亿元,上升幅度5.52%。

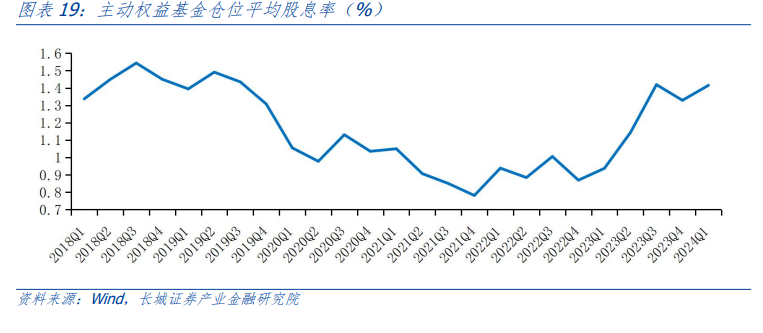

主动权益基金仓位平均股息率有所上升,从23Q4的1.33%上升0.09个百分点至1.42%,但仍保持在20Q1以来的相对高位。

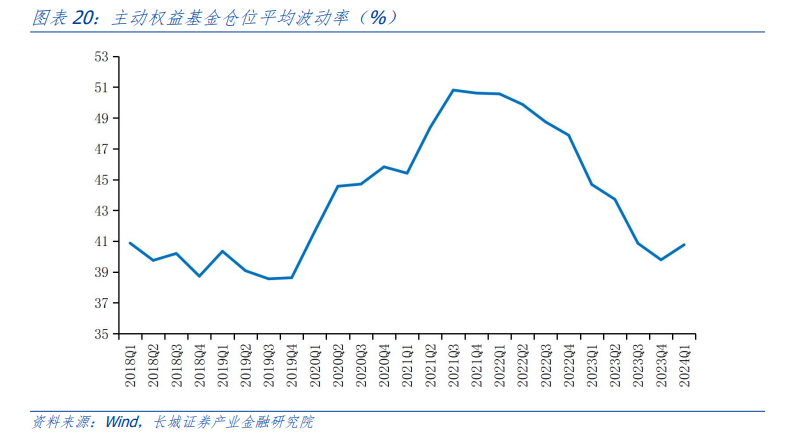

从平均波动率来看,主动权益基金仓位维持了22Q1以来的下降趋势, 24Q1平均波动率约为40.77%,相较23Q4的39.79%,小幅反弹约0.98个百分点。目前,平均波动率仍处于20Q1以来的历史低位,仅略高于23Q4的39.79%。

从平均ROE来看,主动权益基金仓位略有上升,从23Q4的15.09%上升约0.6个百分点至24Q1的15.69%,整体仍保持相对稳定。

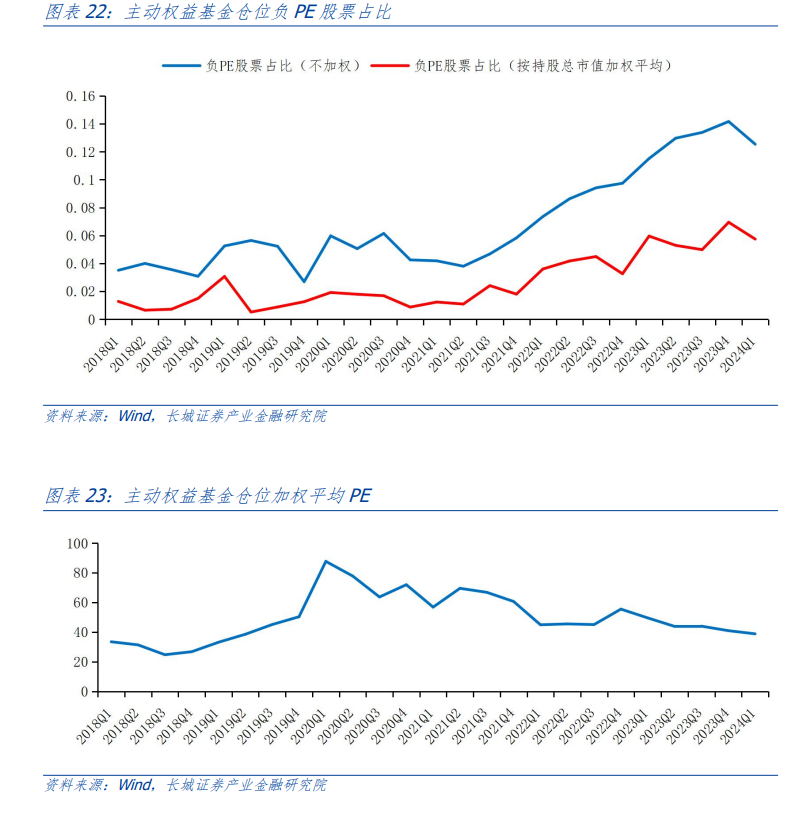

从PE来看,若使用简单平均,主动权益基金仓位负PE股票占比自连续十个季度上升后首次小幅下降,自23Q4的14.16%下降至24Q1的12.54%,回到了约23Q2的水平。

若使用持股总市值加权平均,主动权益基金仓位负PE股票占比维持21Q2以来的震荡上升趋势,由23Q4的6.95%下降1.21百分点至5.74%,达到了2023年的平均水平。与此同时,正PE仓位的加权平均PE延续了20Q1最高点87.66%以来的震荡下降态势,24Q1平均PE为38.81%,为近四年最低点。

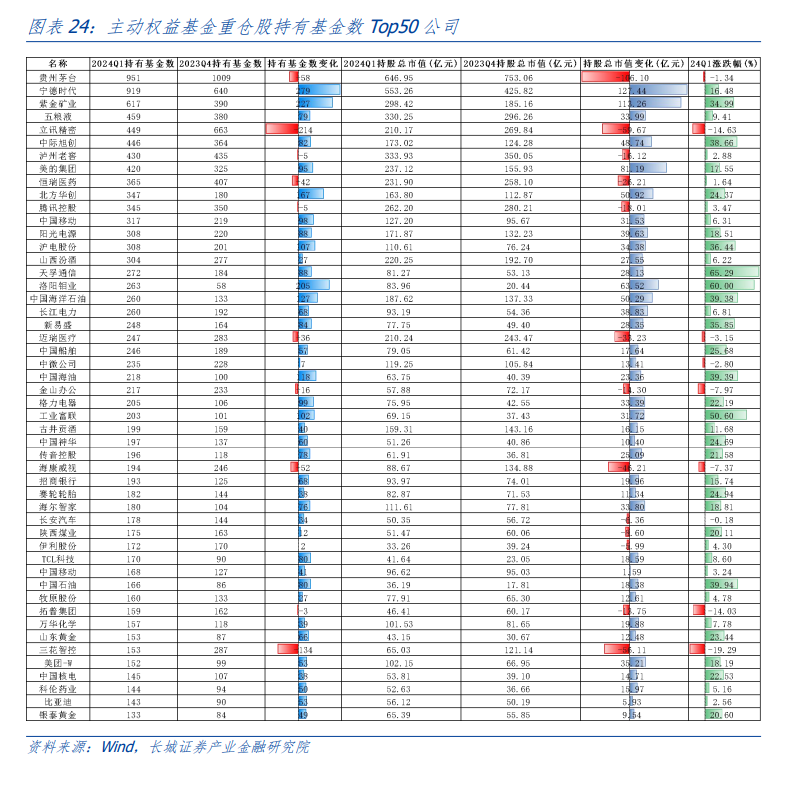

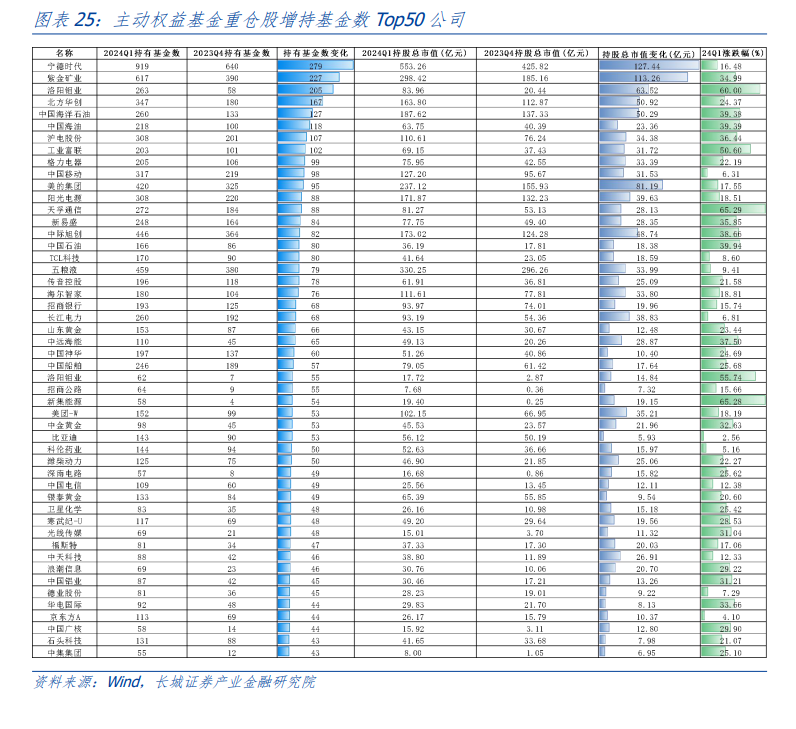

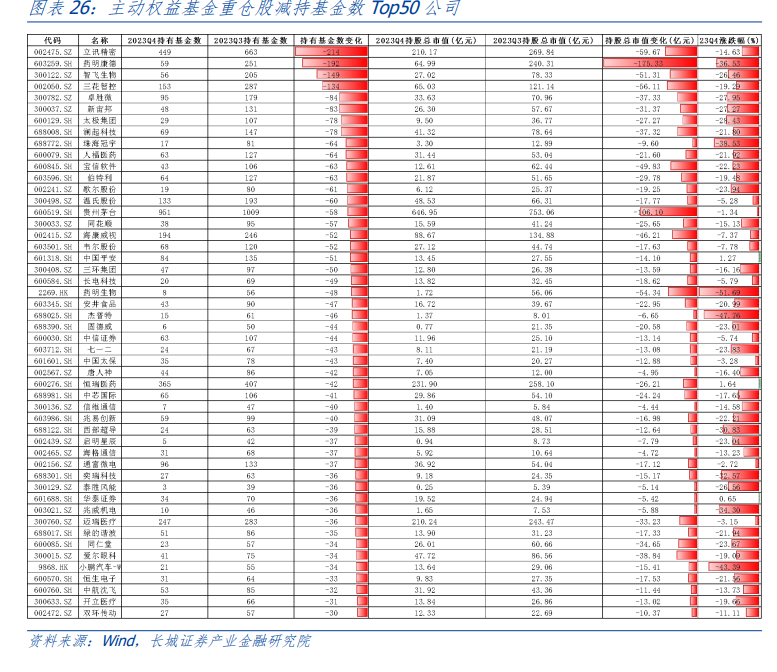

重要持仓股票数据汇总

风险提示

重仓股数据不能代表基金全部持仓,历史数据无法对未来进行预测,数据统计存在滞后性,股票市场波动风险,地缘形势影响风险偏好