摘 要

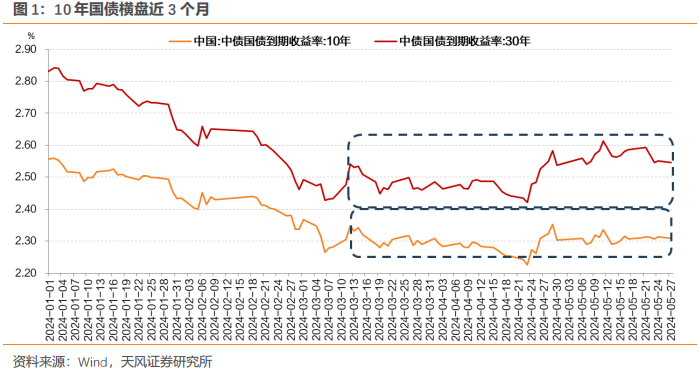

利率横盘近三个月后,再度显著下行。

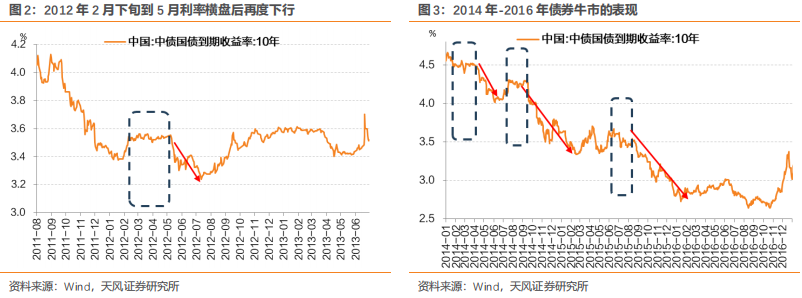

观察历史,债券牛市中利率横盘两个月以上,后续大概率下行。

牛市中的利率横盘,意味着债市利率下行到一定点位的纠结情绪,机构开始观望。或许是因为市场利率有所领先,导致市场“恐高”,或许是因为市场面临可能的利空因素。

但观望不会持续太久,债券市场参与机构是天然多头,观望和等待有时间成本,也会损失票息。只要宏观层面的大逻辑并未发生显著变化,机构观望之后大概率继续买入。

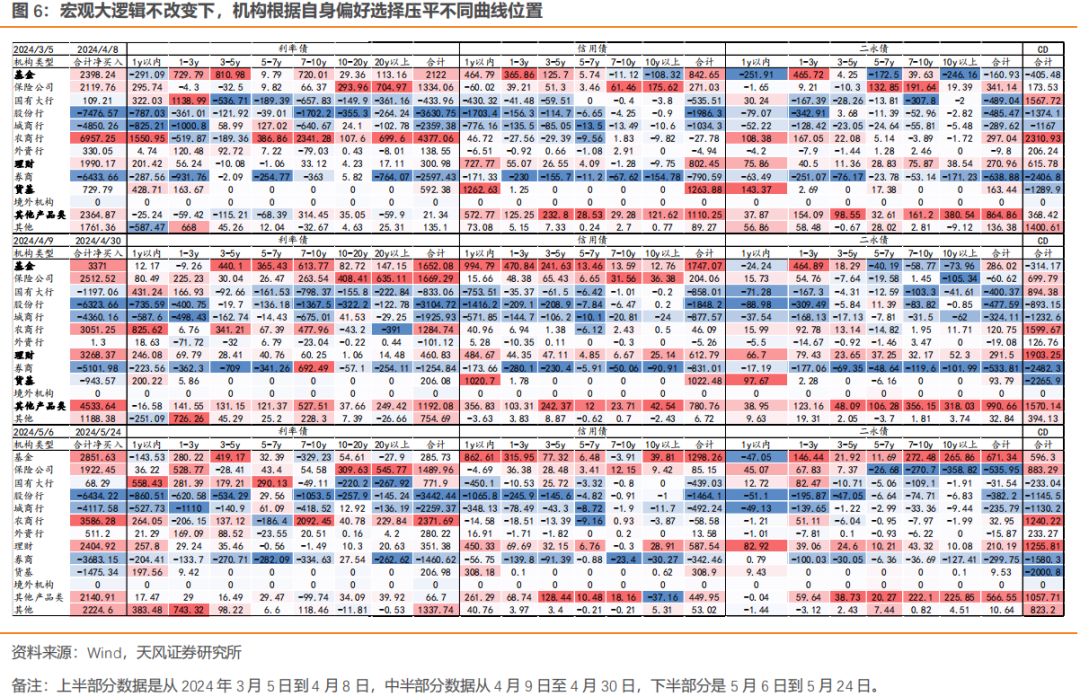

尤其是,利率走低,机构面临更大的考核压力。即使票息越来越难以覆盖负债端成本,机构仍然需要通过积极做多来降低各种压力:年初以来保险依旧在积极增配长久期地方债;3月农商行继续增配超长债;近期基金和资管逐步增持,从积极追逐国债、到逐渐倾斜政金债。

至于当下,核心在于“资产荒”和总需求偏弱的状态并未扭转,央行引导资金维持在均衡偏宽松的状态。市场前期主要担忧央行关注长期收益率、特别国债供给、地产政策放松,近期相关担忧有一定化解,虽然有存款补息叠加半年末的或有扰动,但是至少债市不存在大幅调整压力,或许机构再度有了左侧的想法。

两会以后,10年国债利率开启为期近三个月的震荡行情,今日再度显著下行。利率是否“横久必下”?原因是什么?

1. 债券牛市,利率“横久必下”?

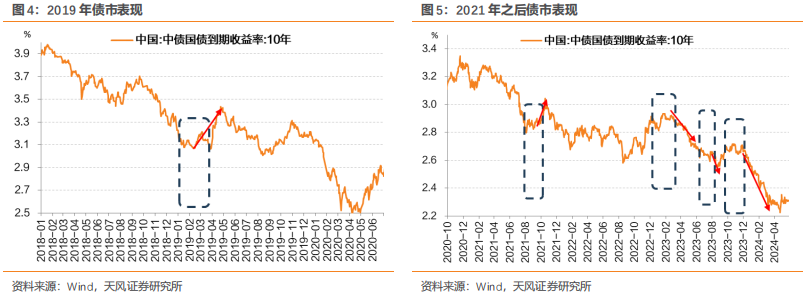

梳理历史,历次债券牛市,利率经历两个月以上横盘后,后续基本都有下行。其中2019年初利率横盘后上行,原因在于开门红、央行回笼流动性、打击资金空转套利;2021年9月则受大宗商品价格上涨和地方债发行加速预期等因素影响。

2.为何有“横久必下”的倾向?

牛市中的利率横盘,意味着债市利率下行到一定点位的纠结情绪,机构开始观望。或许是因为市场利率有所领先,导致市场“恐高”,或许是因为市场面临可能的利空因素。

但观望不会持续太久,债券市场参与机构是天然多头,观望和等待有时间成本,也会损失票息。只要宏观层面的大逻辑并未发生显著变化,机构观望之后大概率继续买入。

尤其是,利率走低,机构面临更大的考核压力。即使票息越来越难以覆盖负债端成本,机构仍然需要通过积极做多来降低各种压力:年初以来保险依旧在积极增配长久期地方债;3月农商行继续增配超长债;近期基金和资管逐步增持,从积极追逐国债、到逐渐倾斜政金债。

至于当下,核心在于“资产荒”和总需求偏弱的状态并未扭转,央行引导资金维持在均衡偏宽松的状态。市场前期主要担忧央行关注长期收益率、特别国债供给、地产政策放松,近期相关担忧有一定化解,虽然有存款补息叠加半年末的或有扰动,但是至少债市不存在大幅调整压力,或许机构再度有了左侧的想法。

风 险 提 示

货币政策不确定性,历史规律判断失误,市场归因有误。

- END -

证券研究报告:《利率“横久必下”?——固收利率专题》

对外发布时间:2024年5月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001