一、证券市场回顾

同花顺数据显示,上周(6月3日-6月7日,下同),上证综指周内下跌1.15%,收于3051.28点,最高3097.2点;深证成指周内下跌1.16%,收于9255.68点,最高9509.78点;创业板指周内下跌1.33%,收于1781.07点,最高1858.69点。在全球市场中,主要指数均上涨。纳斯达克综指上涨2.38%,道琼斯工业指数上涨0.29%,标普500上涨1.32%。亚太地区,恒生指数上涨1.59%,日经225指数上涨0.51%。

二、ETF市场表现

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为-0.75%。其中按照不同分类,规模指数中汇添富MSCI中国A50互联互通ETF周度收益率最高,为0.97%;行业指数中广发中证全指电力ETF周度收益率最高,为3.69%;策略指数中嘉实沪深300红利低波动ETF周度收益率最高,为0.93%;风格指数中300价值A周度收益率最高,为0.26%;主题指数中招商中证半导体产业ETF周度收益率最高,为5.15%。

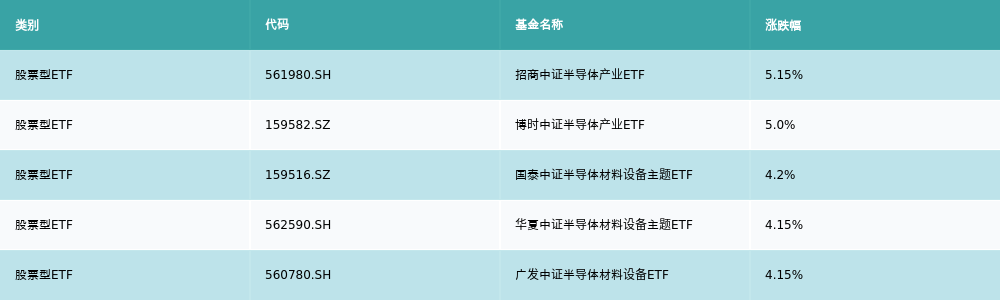

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:招商中证半导体产业ETF(5.15%)、博时中证半导体产业ETF(5.0%)、国泰中证半导体材料设备主题ETF(4.2%)、华夏中证半导体材料设备主题ETF(4.15%)、广发中证半导体材料设备ETF(4.15%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:2000增强ETF(-7.79%)、华夏中证2000ETF(-6.85%)、汇添富中证2000ETF(-6.83%)、广发中证2000ETF(-6.8%)、国泰中证2000ETF(-6.79%)。详情见下表:

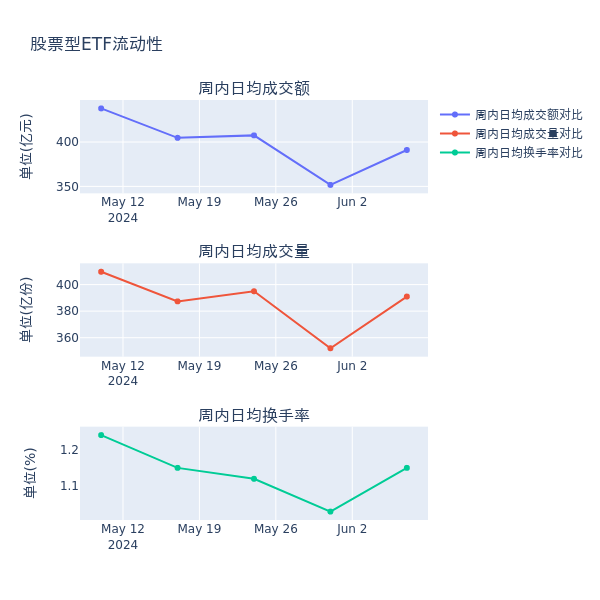

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加11.2%,日均成交量增加11.1%,换手率增加0.12%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华夏上证50ETF(流入13.32亿元)、中证A50ETF基金(流入7.42亿元)、中证2000(流入7.1亿元)、国联安中证全指半导体ETF(流入7.02亿元)、国泰CES半导体芯片行业ETF(流入5.56亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:华夏中证1000ETF(流出6.82亿元)、华夏沪深300ETF(流出6.67亿元)、易方达创业板ETF(流出6.6亿元)、南方中证1000ETF(流出6.31亿元)、易方达沪深300ETF发起式(流出5.86亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的381.645亿元下降至315.859亿元,融券余量由前一周的45.817亿份下降至34.509亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为7.33亿元;其中周内融券卖出量最高的ETF为广发中证1000ETF,卖出总量为0.13亿份。

四、ETF存量市场情况

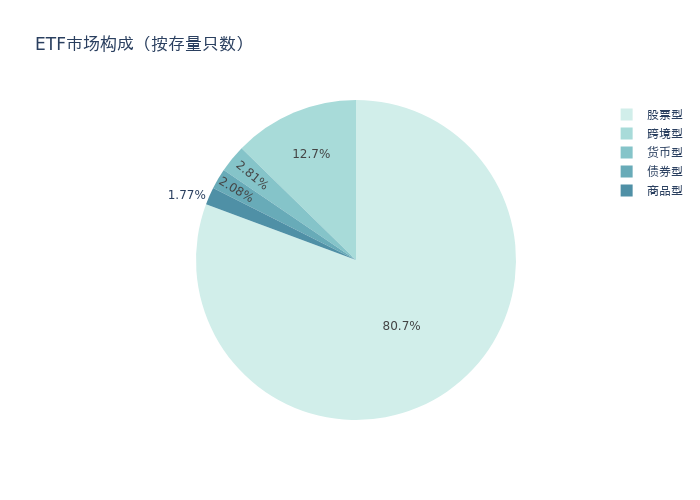

上周市场上存量ETF共计962只,其中股票型ETF776只,债券型ETF20只,货币型ETF27只,商品型ETF17只,跨境型ETF122只。

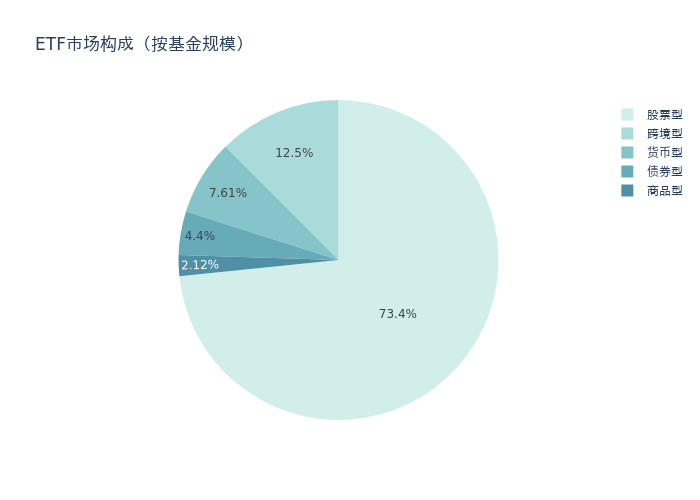

基金规模方面,上周ETF市场总规模达到24565.1亿元,较前一周增加103.33亿元。其中,股票型ETF为18024.42亿元,债券型ETF为1080.28亿元,货币型ETF为1869.55亿元,商品型ETF为520.95亿元,跨境型ETF为3069.9亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.7%、73.4%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少38.59亿元。其中按照不同分类,规模指数中华夏上证50ETF周度基金规模增幅最高,为13.32亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为3.52亿元;策略指数中嘉实沪深300红利低波动ETF周度基金规模增幅最高,为3.75亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为0.7亿元;主题指数中国联安中证全指半导体ETF周度基金规模增幅最高,为7.02亿元。

五、ETF发行与成立

上周无新ETF发行;有2只新ETF成立,为:易方达中证半导体材料设备主题ETF、平安中证沪深港黄金产业ETF。

六、机构观点

民生证券:国内半导体设备厂商有望受益于周期上行+先进制程领域突破

民生证券表示,国内半导体设备厂商有望受益于周期上行+先进制程领域突破。2024年一季度,随着下游回暖,国内半导体设备厂商收入多数实现增长,预计全年将受益于周期上行,随着投资重点聚焦先进制程,率先在先进制程领域实现设备国产化突破的企业有望快速成长。

湘财证券:持续关注半导体行业

湘财证券指出,AI大模型的持续优化及多样化AI应用终端的入市商用将会持续提升全球算力需求,推动新一轮AI基础设施建设的开启,将带动高性能以太网交换机、路由器、先进存储产品、GPU等多种半导体硬件的市场需求。传统消费电子领域复苏在望,供给端上游企业库存去化已有显著成效,需求端的温和反弹有望延续。晶圆代工行业的竞争加剧,2024年上半年价格预计位于低位,利好上游IC设计企业。建议持续关注半导体行业。