本周(9月30日至10月6日),因国庆假期影响,中国内地金融市场和香港交易所均有休市安排。国内方面,9月官方制造业PMI、财新制造业PMI将出炉;沪深两市超640亿元市值限售股解禁。国际方面,美国将公布9月ISM制造业、ISM非制造业指数及失业率、非农就业人口变动等多项9月重要经济数据;欧元区将发布9月制造业PMI终值和8月失业率。

9月30日(周一)

中国9月官方制造业PMI

中国9月财新制造业PMI

中国二季度经常帐终值(亿美元)

英国二季度GDP终值

意大利9月CPI初值

美国9月芝加哥PMI

国新办举办“推动高质量发展”系列主题新闻发布会(文化和旅游部)

10月1日(周二)

中国内地金融市场因国庆节假期休市

中国香港交易所因国庆节假期休市

韩国股市、汇市因一次性假期休市一日

日本央行公布9月货币政策会议审议委员意见摘要

美国9月ISM制造业指数

欧元区9月制造业PMI终值

10月2日(周三)

中国内地金融市场因国庆节假期休市

韩国9月制造业PMI

欧元区8月失业率

10月3日(周四)

中国内地金融市场因国庆节假期休市

日本9月综合PMI终值

美国9月ISM非制造业指数

欧元区8月PPI

10月4日(周五)

中国内地金融市场因国庆节假期休市

韩国首尔证券交易所因建国纪念日休市一日

美国9月失业率

美国9月非农就业人口变动(万人)

10月5日(周六)

无

10月6日(周日)

无

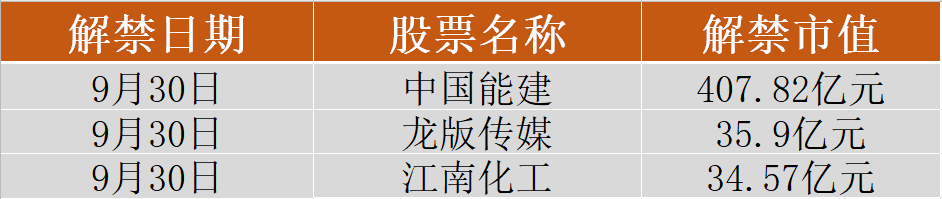

本周沪深两市超640亿元市值限售股解禁

Wind数据显示,本周(9月30日—10月6日)沪深两市共有35家公司限售股陆续解禁,合计解禁206.47亿股,按9月27日收盘价计算,解禁总市值为642.48亿元。解禁市值排名前三的个股分别为:中国能建(407.82亿元)、龙版传媒(35.9亿元)、江南化工(34.57亿元)。

具体来看,9月30日,中国能建和龙版传媒分别解禁182.06亿股和2.56亿股,均为首发原股东限售股份;江南化工解禁8.21亿股,为定向增发机构配售股份。

金融监管总局:要雷厉风行推动重点工作任务落地见效,全力支持保障完成全年经济社会发展目标任务

据国家金融监督管理总局网站消息,9月27日下午,金融监管总局召开系统电视电话会议,传达学习9月26日中央政治局会议精神,研究贯彻落实举措,加快推动支持经济高质量发展政策措施落地见效。会议强调,要雷厉风行推动重点工作任务落地见效,以实实在在的工作成效,全力支持保障完成全年经济社会发展目标任务。推进城市房地产融资协调机制进一步发挥作用,持续优化房地产金融政策,有力促进房地产市场止跌回稳。推动支持小微企业融资协调工作机制落实落细,有序实施无还本续贷政策,帮助中小微企业渡过难关。稳妥有序扩大金融资产投资公司股权投资试点,努力形成可复制、可推广的实践经验和制度成果。对其他重点工作,主动配合有关部门加强政策协同,确保同向发力、形成合力。

金融监管总局:目前保险资金投资股票和股票型基金超过3.3万亿元,持续加力资本市场投资

据国家金融监督管理总局网站消息,9月27日下午,金融监管总局人身保险监管司司长罗艳君在国新办新闻发布会上表示,目前,保险资金长期股权投资2.8万亿元,投资股票和股票型基金超过3.3万亿元。此外,经国务院同意,我们推动保险机构通过设立私募证券投资基金开展长期股票投资试点,目前试点基金运行良好。后续,我们还将扩大试点范围,支持其他符合条件的保险机构参与试点,持续加力资本市场投资。

央行:下调常备借贷便利利率20个基点

据央行网站消息,9月27日晚间,央行网站发布的常备借贷便利利率表(2024年9月27日)显示,隔夜、7天、1个月期的常备借贷便利利率分别调整为2.35%、2.50%、2.85%,较之前(自2024年7月22日起执行)利率下调20个基点。

央行清算总中心:延续执行10万元(含)以下小额支付手续费9折收费优惠政策

据央行网站消息,9月29日,中国人民银行清算总中心公告,自2024年9月30日16点起,清算总中心将延续执行“小额批量支付系统、网上支付跨行清算系统单笔金额10万元(含)以下的交易实行9折收费优惠”安排,优惠结束时间另行通知。

中美举行新一轮外交政策磋商

据外交部网站消息,2024年9月27日,外交部部长助理兼政策规划司司长苗得雨在纽约同美国国务院政策规划司司长艾哈迈德举行新一轮中美外交政策磋商。双方就国际形势和有关问题坦诚、深入地交换了意见。

财政部等五部门印发《关于完善市内免税店政策的通知》,10月1日起执行

据中国政府网,财政部等五部门印发《关于完善市内免税店政策的通知》,明确自2024年10月1日起,按照《市内免税店管理暂行办法》规范市内免税店管理工作。现有北京、上海、哈尔滨等13家外汇商品免税店,3个月内转型为市内免税店。在广州、成都、深圳、天津、武汉、西安、长沙和福州等8个城市,各设立1家市内免税店。

中证金融:转融券规模已基本清零,仅剩1只股票

9月28日,中证金融公布的数据显示,目前全市场仅剩1只股票还存在转融券的情况。该股转融券余量为6.49万股,余额为20.05万元。全市场转融券余额整体已非常接近清零状态。9月26日,还有285只股票有转融券余额,整体规模达2.37亿元。今年7月11日起,证监会依法批准中证金融暂停转融券业务的申请,存量转融券合约可以展期,但不得晚于9月30日了结。7月10日,转融券余额为300亿元。目前距离9月30日仅剩一个交易日。

上交所9月29日测试全部结束 竞价系统接收报单2.7亿笔为历史峰值2倍

据财联社,上交所9月29日上午9:00—11:30启动竞价、综合业务等平台相关业务测试。目前测试已经全部结束。记者获悉,本次测试中,上交所竞价交易系统累计接收申报2.7亿笔订单,是历史峰值的2倍,是9月27日申报的3倍。交易所测试结果系统整体表现正常,符合预期。

工行银证转账净值指数上周创2021年以来三年半新高

据证券时报,在一系列重磅政策的刺激下,上周(9月23日至9月27日),股市出现了近年来罕见的大涨行情,相关股票指数涨幅刷新多项历史纪录,激发了投资者的热情,大量资金跑步入场。据中国工商银行数据,该行9月27日投资者银证转账资金变动情况净值飙升至7.04,显著高于前4个交易日的0.66、2.15、1.4、4.4,周度均值为3.13,创下2021年以来三年半的新高。业内人士指出,尽管近期市场热度不减,但仍有大量场外资金尚未入场,这部分踏空资金的存在预示着市场后续可能仍有上涨空间。

本周(9月30日—10月6日)沪深两市仅有1只新股申购,来自深圳证券交易所。

中信证券

政策利好超出市场预期,消费在前期估值深调、持仓不高的情况下迎来大幅反弹。展望后市,消费后周期特征显著,政策态度明确后的经济修复预期,将积极带动消费景气回升预期。消费在经历前期悲观情绪释放后目前估值仍处历史较低水位,而2024年四季度起消费多数板块基数压力减缓下本身处于企稳拐点,建议积极对待政策转向下的消费修复机会。

建议关注:

(1)攻守兼备的消费互联网,低估值高回报且经营有望率先企稳的乳制品、大众餐饮等板块;

(2)经济预期修复带动下的顺周期方向:酒类、人力资源、酒店等。

浙商证券

上周市场在政策呵护下走出“史诗级大反弹”。展望后市,原本预计有望在岁末年初出现的中线攻势已经提前到来。配置方面,当前仍应是逢低加仓为主,如果遇到“进二退一”机会,建议逢低增配。

建议关注:

(1)“金融+消费”,重点配置非银、地产、白酒、互联网等方向;

(2)中线行情大概率有板块扩散机会,可重点关注“蓝筹搭台”后的“小盘唱戏”,重点关注新能源、医药、传媒、计算机等方向。

开源证券

此次中央政治局会议明确提及加力推出增量政策,权益市场后续积极情绪或延续;结合近期美联储9月降息兑现和国内货币政策的改善,我们维持本次将有一波显著的反弹的判断。根据历史上底部时期政策反转的市场参考,前期我们判断本轮反弹幅度或高于预期,但反弹到反转的过渡仍需更多胜率因子的释放。往后看,反转的确认仍需跟踪后续政策推进:一是财政扩张的幅度;二是民生收入端的改善措施。

短期关注:

(1)消费:食品饮料、美容护理、社会服务;

(2)成长:计算机、电子、电力设备。

中长期关注:

(1)本轮稳增长政策或更侧重消费型和民生型相关领域,关注消费建材、家电、汽车;

(2)中期维度,利率中枢低位、景气趋势稀缺、政策强化分红是基准情形,央国企红利资产仍是底仓配置的最优选择,重点关注公用事业;

(3)全年主题方向:低空经济、设备更新。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)