南方财经全媒体集团投资快报记者 黄敏 广州报道

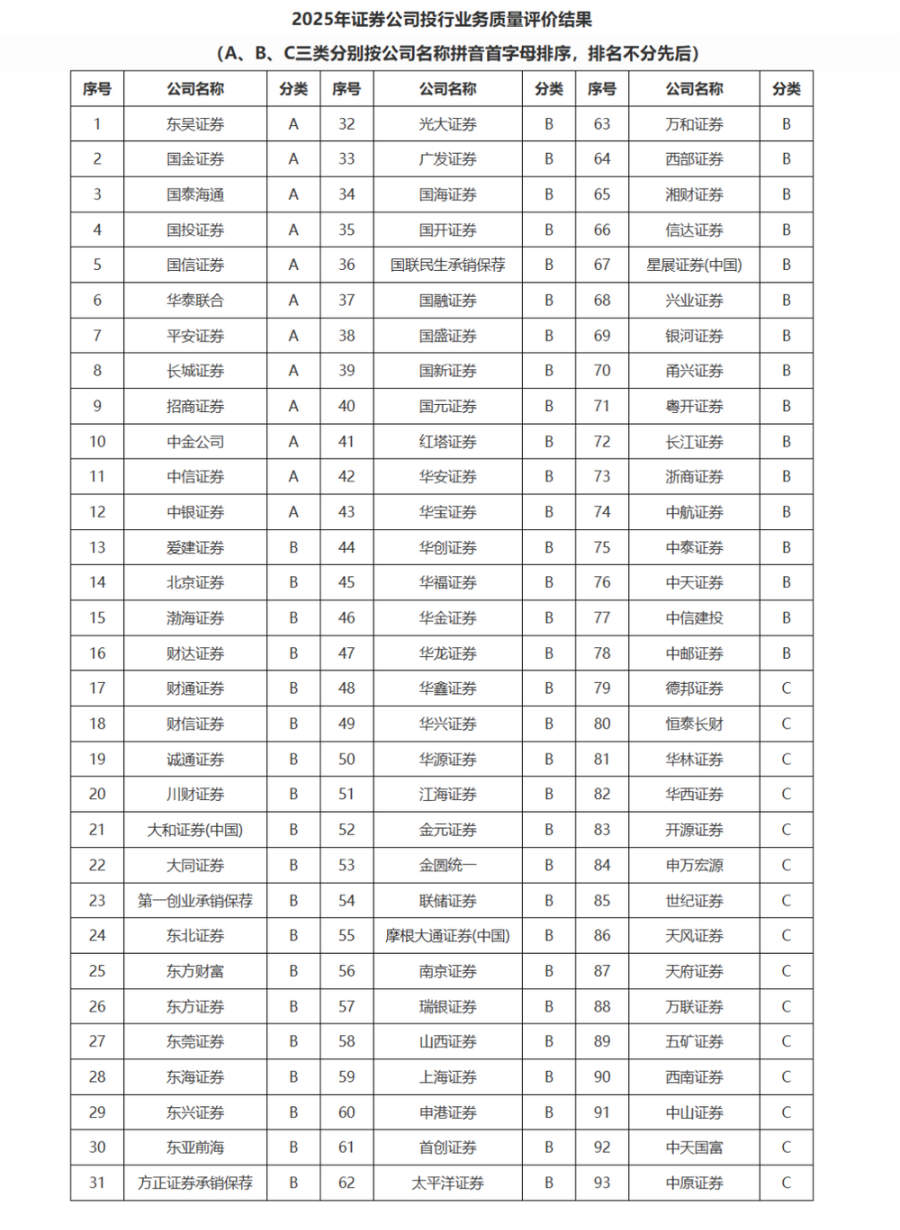

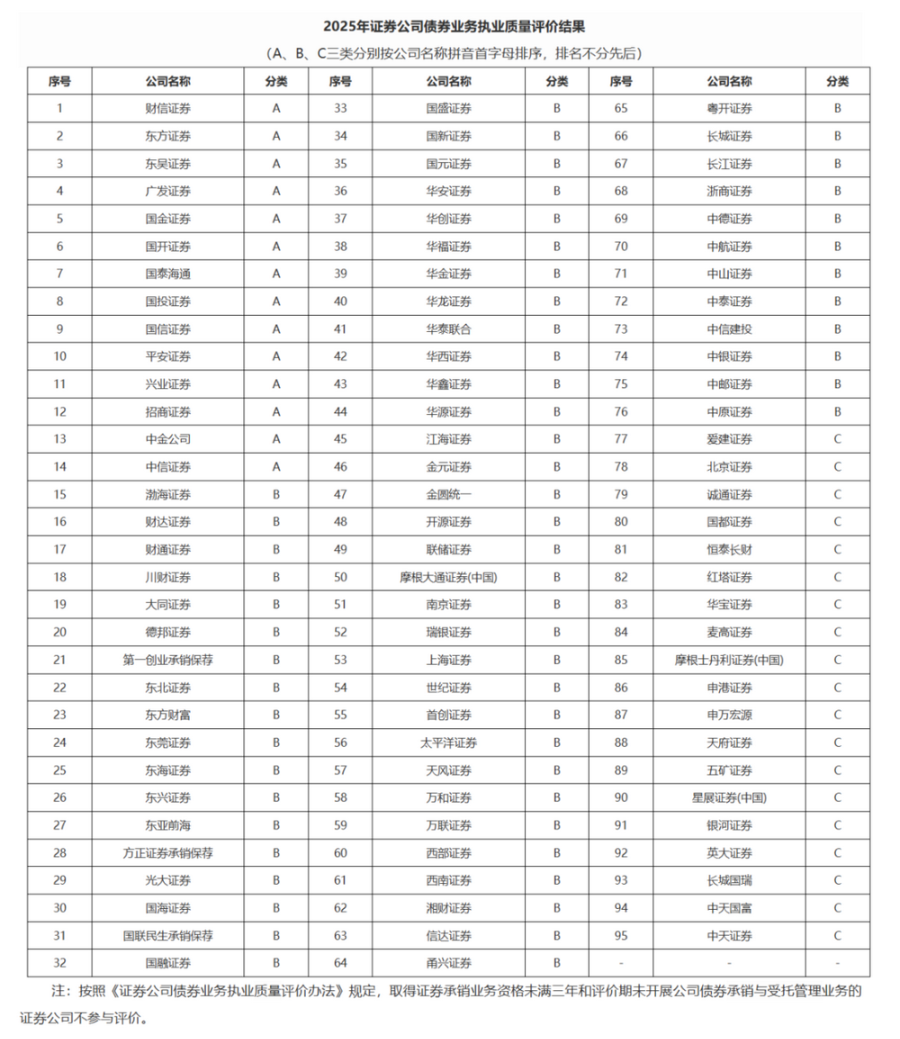

12月30日,资本市场投行业务领域年度“成绩单”正式揭晓。中国证券业协会(下称“中证协”)同步发布2025年证券公司投行业务质量评价、债券业务执业质量评级结果,以及修订后的《证券公司投行业务质量评价办法》。93家券商参与投行评价、95家券商角逐债券评级,最终华泰联合、平安证券、国泰海通等9家券商实现“双A”加冕,成为行业综合执业能力的标杆;与此同时,头部券商申万宏源“连降两级”沦为双C,长江证券、国融证券、华泰联合3家券商退出债券A类梯队。

市场分析称,本次评价办法修订推出动态调整窗口、差异化监管约束两大核心机制,进一步强化“指挥棒”作用,为券商投行业务高质量发展划定赛道。

9家双A领跑,头部券商现“掉队”案例

本次评级结果呈现“投行A类扩容、债券A类收缩”的差异化特征,而9家券商的“双A”战绩成为最大亮点。投行评价方面,93家参评券商中,A类梯队扩容至12家,较2024年增加1家;B类仍维持66家的规模;C类则减少4家至15家。从具体名单看,东吴证券、国金证券、国投证券、国信证券、平安证券、中金公司6家券商实现“逆袭”,从去年的B类跻身A类行列,与国泰海通、华泰联合等6家券商共同组成第一梯队。

东吴证券、国金证券、国泰海通、国投证券、国信证券、平安证券、招商证券、中金公司、中信证券,这意味着今年共计9家实现投行与债券评级“双丰收”,彰显出综合执业能力的领先优势。

与“优等生”形成鲜明对比的是,头部券商申万宏源成为本次评级的“失意者”。作为唯一一家两项评级均落入C类的头部券商,其投行评级从2024年的A类“连降两级”至C类,债券评级也同步“垫底”。此外,德邦证券、恒泰长财等13家券商从投行B类降至C类,银河证券、摩根士丹利证券(中国)等19家券商跻身债券C类梯队,行业尾部淘汰效应持续显现。

具体来看,C类券商共计15家,占比约为16%,分别为申万宏源、德邦证券、恒泰长财、华林证券、华西证券、开源证券、世纪证券、天风证券、天府证券、万联证券、五矿证券、西南证券、中山证券、中天国富、中原证券。

广发证券等14家券商债券执业质量评价获A类

广发证券等14家券商债券执业质量评价获A类

与投行业务评价结果一同放榜的还有债券执业质量评价结果,本次共计95家券商参与评级。相比投行业务,债券业务评级竞争更为激烈。95家参评券商中,A类券商缩减至14家,较上年减少3家;B类增加2家至62家;C类则保持19家不变。

从具体评级分布来看,今年获得A类的共有14家券商,分别包括财信证券、东方证券、东吴证券、广发证券、国金证券、国开证券、国泰海通、国投证券、国信证券、平安证券、兴业证券、招商证券、中金公司、中信证券。与2024年评级结果相比,长江证券、国融证券、华泰联合退出A类梯队,竞争格局出现小幅变动。

从具体评级分布来看,今年获得A类的共有14家券商,分别包括财信证券、东方证券、东吴证券、广发证券、国金证券、国开证券、国泰海通、国投证券、国信证券、平安证券、兴业证券、招商证券、中金公司、中信证券。与2024年评级结果相比,长江证券、国融证券、华泰联合退出A类梯队,竞争格局出现小幅变动。

与投行业务质量评价相同的是,债券评价结果也属B类最多,本次共计62家券商获得B类。其中,投行业务的头部机构有国联民生承销保荐、华泰联合、中信建投。

C类券商共有19家,分别是爱建证券、北京证券、诚通证券、国都证券、恒泰长财、红塔证券、华宝证券、麦高证券、摩根士丹利证券(中国)、申港证券、申万宏源、天府证券、五矿证券、星展证券(中国)、银河证券、英大证券、长城国瑞、中天国富、中天证券。

升降级背后,合规底色与政策导向成关键变量

券商评级的“冰火两重天”,本质是执业质量与政策适配度的综合考量。从升级券商的共性特征来看,精准契合监管政策导向成为核心加分项。本次修订的评价办法新增“支持上市公司并购重组”“新股估值定价”专项指标,优化“投行支持高水平科技自立自强”评价标准,明确将新产业新业态新技术领域关键核心技术突破等情形纳入加分范围。

以从B升A的东吴证券、国金证券为例,两家券商2024年在科技企业保荐领域表现突出。数据显示,其保荐的多个项目聚焦半导体、新能源等战略性新兴产业,部分企业核心技术获国家主管部门认定为国际领先水平,精准匹配“高水平科技自立自强”的评价导向。同时,在并购重组财务顾问业务领域,两家券商完成多起产业整合类案例,成为新增专项指标的直接受益者。

而降级券商的背后,多与合规缺陷、负面事项相关。中证协明确,本次评价完善了股票保荐业务重大负面事项、终止审核情形的扣分标准,并设定负面行为记录合计扣分上限。申万宏源的“双C”结局,或与其2024年投行业务存在多项负面记录有关。业内人士推测,其保荐项目可能出现重大合规问题,或内控机制存在明显缺陷,而这也与评价办法强化“利益冲突审查”和质控把关责任的修订方向相呼应。

债券评级的变动则反映出债券承销业务合规要求的持续收紧。长江证券、国融证券等退出A类梯队,不排除是因为债券承销项目存在信息披露不规范、后续管理不到位等问题。近年来,监管层持续强化债券市场执业监管,将承销项目质量、风险防控能力纳入核心评价维度,推动债券业务从“规模扩张”向“质量提升”转型。

评价新规落地,动态调整+差异化监管重塑行业生态

与评级结果同步发布的修订版《证券公司投行业务质量评价办法》,推出两大核心机制创新,进一步强化评价的“指挥棒”作用。一是设立评价结果动态调整窗口,明确在结果公布后三个月内,若券商涉及重大负面事项,中证协可下调其评分,且下一评价期不再重复考虑。这意味着评级不再是“一锤定音”,而是对券商持续执业质量的动态考核。

二是落地差异化监管约束机制。根据评价结果,协会将在人员管理、现场及非现场检查频率等方面实行区别对待,并将评价结果纳入证券行业执业声誉激励约束机制。这意味着A类券商将获得监管资源倾斜,而C类券商将面临更严格的监管scrutiny,执业声誉的“含金量”显著提升。

除此之外,办法还从五个维度完善评价指标体系:完善股票保荐业务执业质量评价标准,明确各类负面情形扣分规则;修改内控制度执行指标,新增项目收费明细和负面舆情扣分情形;优化科技自立自强支持指标,细化判定标准;新增并购重组专项评价;新增新股估值定价能力评价指标。这些修订进一步聚焦“专注主业、完善治理、错位发展”的十二字方针,引导券商回归投行本源。

行业分析:聚焦质量提升,差异化竞争成破局关键

本次评级结果与评价办法修订,共同勾勒出券商投行业务的发展新方向。在监管导向持续聚焦质量与合规的背景下,行业分化将进一步加剧。对于头部券商而言,需平衡规模扩张与质量管控,避免因个别项目缺陷影响整体评级;对于中小券商而言,依托专业优势聚焦细分领域,如科技企业保荐、区域企业并购重组等,将成为实现弯道超车的关键。

业内专家表示,随着动态调整窗口、差异化监管等机制的落地,券商投行业务将进入“质量为王”的新时代。未来,具备优质项目储备、严格内控体系、精准政策适配能力的券商,将持续领跑行业;而忽视合规风险、业务同质化严重的券商,将面临更大的淘汰压力。9家“双A”券商的崛起,也为行业树立了“合规+创新+服务实体”的发展标杆,推动投行行业更好地服务资本市场改革与实体经济高质量发展。