记者丨韩璐 编辑丨陈晓平

一家上海抗癌药公司,管理层正式变更。

12月29日,药明巨诺官宣了新董事名单。田丰出任执行董事、行政总裁;董事刘诚升任为董事会主席。

田丰履新,已在两周多前预告,前任CEO刘敏,本月中旬已辞任,他主管运营才1年半左右。

有知情人士向《21CBR》记者透露,上一轮更替,股东方讨论已久,市场有预期;此轮调整,事先未听到风声,相对突然。

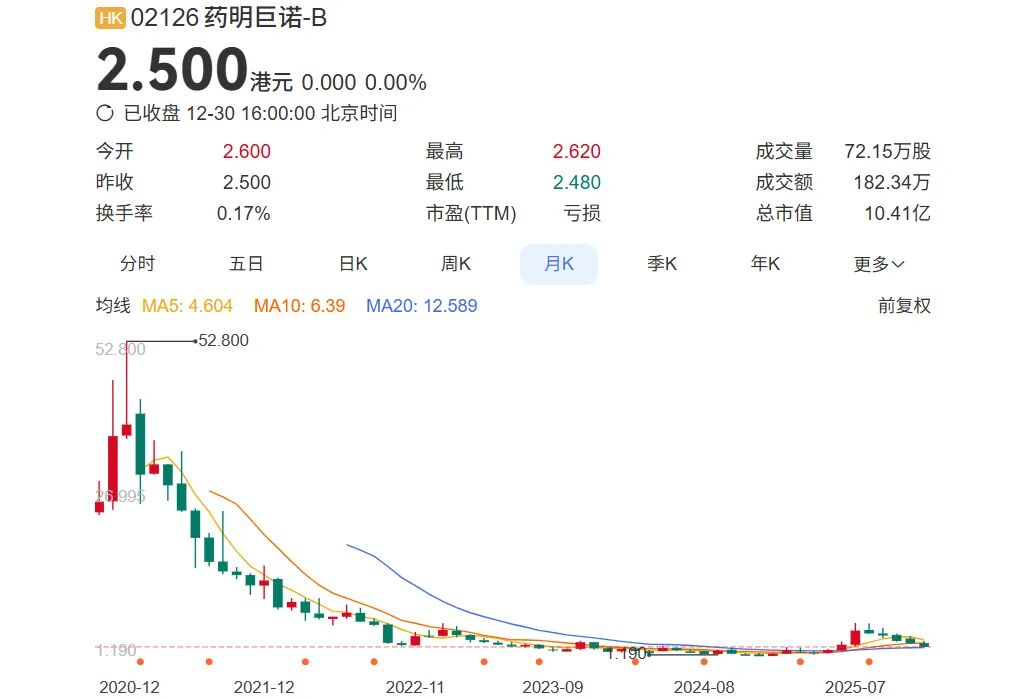

药明巨诺一度是细胞治疗领域的明星,市值超过200亿人民币,只是商业化受阻,亏损严重。

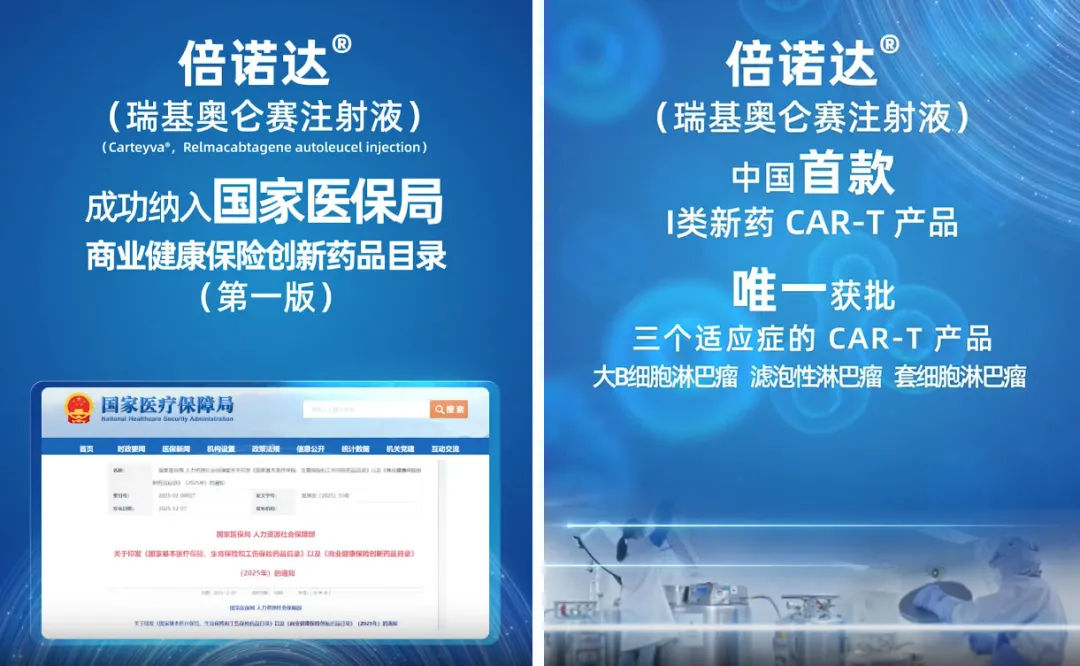

当下,其刚好迎来破局的窗口期。核心产品“倍诺达”,月初已纳入首批商保创新药目录。百万一针的CAR-T,自费价有望降至10万元区间。

“进入商保目录后要价格战,田丰很擅长,也能做好。”一名熟悉田丰的人士表示。

“CAR-T疗法创新却昂贵,一直不在蓬勃周期。”

投资人陈瑜告诉《21CBR》记者,药明巨诺遇到的困境,在于CAR-T的产业环境,新管理层的任务将相当艰巨。

两度换帅

18个月内,田丰是药明巨诺第3位CEO。

他现年48岁,毕业于上海交大医学院,在生物制药工作超过20年。

在职业生涯早期,田丰多在跨国药企就职,曾是辉瑞制药资深国际产品经理,其后转至上海罗氏制药任市场总监,负责了多款肿瘤产品。

2019年后,他跳槽到恒瑞医药,担纲肿瘤事业部市场和医学事务负责人;三年后,出任上海经久生物科技CEO,负责中国区所有运营及战略规划,开始独当一面。

田丰的上一份工作,在金赛药业任肿瘤事业部总经理,成功引进美适亚®,以前瞻性的准入策略纳入国家医保。

“田先生在商业化、市场营销、企业运营和战略管理方面,拥有全面的专业能力。”

药明巨诺董事会评价说,所开出的薪酬福利,为300万元的年度基本薪酬、酌情绩效花红、股份奖励及其他实物福利。

药明巨诺苏州生产基地

《21CBR》记者查询,前任CEO刘敏在上年任职5个月,薪酬为190万。有行业人士表示,他大概率是个人主动选择,有更好的去向。

刘敏在2024年7月末加入药明巨诺,今年3月刚兼任董事会主席。他的前任李怡平,则是公司核心创始人,任职长达8年。

未来,田丰的关键合作者,则是刘诚,其由董事升任为董事会主席。

刘今年59岁,2020年6月加入药明巨诺董事会,本职为优瑞科生物创始人、行政总裁,兼任纳斯达克上市公司Estrella Immunopharma行政总裁。

刘本人,是一名资深的技术专家,拥有超300项专利及相关申请,在全球CAR-T专利排名中位居前列,可在技术上给予专业意见。

只是,刘诚终究为非执行董事,未参与日常运营,药明巨诺真正的话事人,依然是空降的田丰。

行进艰难

田丰接手后,挑战依旧巨大。

药明巨诺聚焦细胞免疫治疗,商业化的产品仅有一款,即核心产品倍诺达(瑞基奥仑赛注射液),在国内已获批有三项适应症,主要应用在淋巴瘤领域。

倍诺达是国内第二款获批的CAR-T细胞治疗药物,创新意义非凡。

2021年获批至今年6月,产品惠及约600名中国患者,累计销售额超过6个亿;在已披露的CAR-T企业中,也仅次于复星凯瑞。

只是,其研发投入、商业化费用高,年均150个左右的患者,无法支撑药明巨诺的运营。

“公司单押CAR-T产品,产品商业化难度巨大。”陈瑜认为,药明巨诺等CAR-T厂商境遇相似。

目前,国内上市的CAR-T疗法共7款,价格普遍在100万元左右,药明巨诺的倍诺达,定价最高,为129万元/针。

相比海外动辄200-300w/针的价格,国内便宜很多,对个体患者来说,负担还是很重。

“产品本身很难降价。”

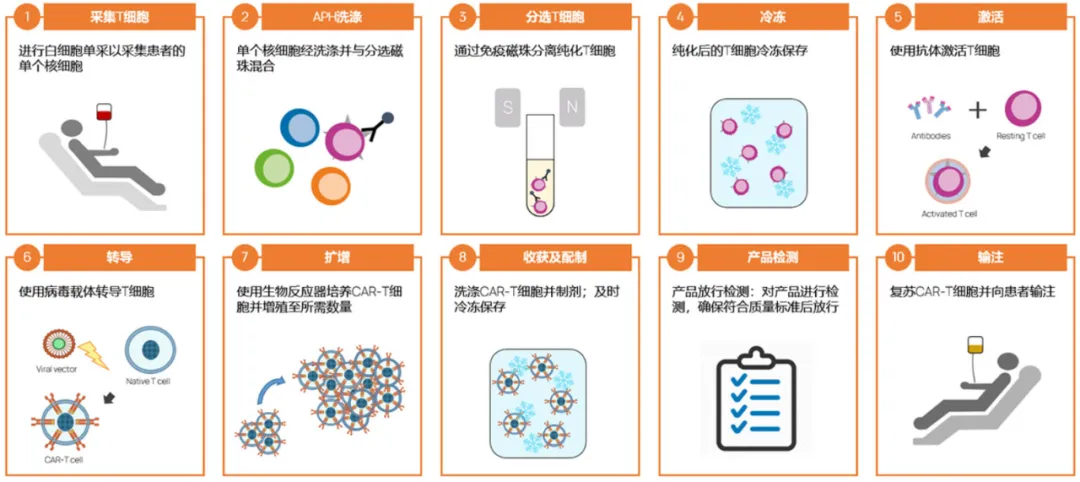

有CAR-T企业负责人向《21CBR》记者解释,CAR-T治疗讲究个性化,步骤繁琐复杂,光生产过程,要经历抽血、分离、激活、转染、扩增等步骤,每一环节都是挑战,成本高昂。

倍诺达定价固然昂贵,实际毛利率不到50%,获批初期甚至不到30%,远低于其他创新药70-80%的水平。

可及性不够,赚不到钱,也降不了价,这个局面要由田丰来破解了。

据预测,2021年-2025年,中国CAR-T疗法规模(以成本价计),将由2亿元升至80亿元,2030年会达289亿元。

实际可能要艰难得多。

CAR-T疗法的生产工艺

即便在有成熟支付体系的海外,有券商预估,只有约1/5符合条件的患者接受CAR-T治疗。

“支付方式不突破,企业能做的有限,只能等。”陈瑜评价,李怡平、刘敏都没能等来云开见日的一天。

熬过低谷

田丰开始执掌的药明巨诺,有过一段辉煌。

其来头不小,由美国明星药企Juno、药明康德出面合资,高瓴、红杉、淡马锡等重金加入,可谓光环满身,其在2020年登陆港交所,高峰市值约220亿港元。

只是,2021年以来,药明巨诺每年亏损6-8个亿左右,合计亏掉约30个亿,5年来股价也一路下跌,市值已剩10亿港元左右。

“港股市场会提前透支利好,行业调整,股价回归了。”陈瑜解释道。

药明巨诺的过往管理层,一直在努力,其核心策略有三条:

其一,推动原料国产,降低成本;其二,拓展研发管线,争取新机会;第三,开展外部合作,获取现金流。

10月,其团队就慢病毒载体国产化,补充申请已获国家药品监督管理局受理。

慢病毒载体是细胞治疗产品的重要原料,也是成本最高的原料,一旦国产化,供货更稳定,成本也更低,将能应对商业化竞争及保险谈判。

目前,倍诺达已纳入70余款商业医疗险产品,商保支付又获突破,商业化预期能有改善。

药明巨诺已在血液瘤领域取得进展,且开始推进实体瘤领域的研发,其还成功达成多项技术协议,如与Juno Therapeutics、再生元签约,两项授权收入高达6000万美元。

展望后续的日子,田丰和团队确要熬过一段低谷。

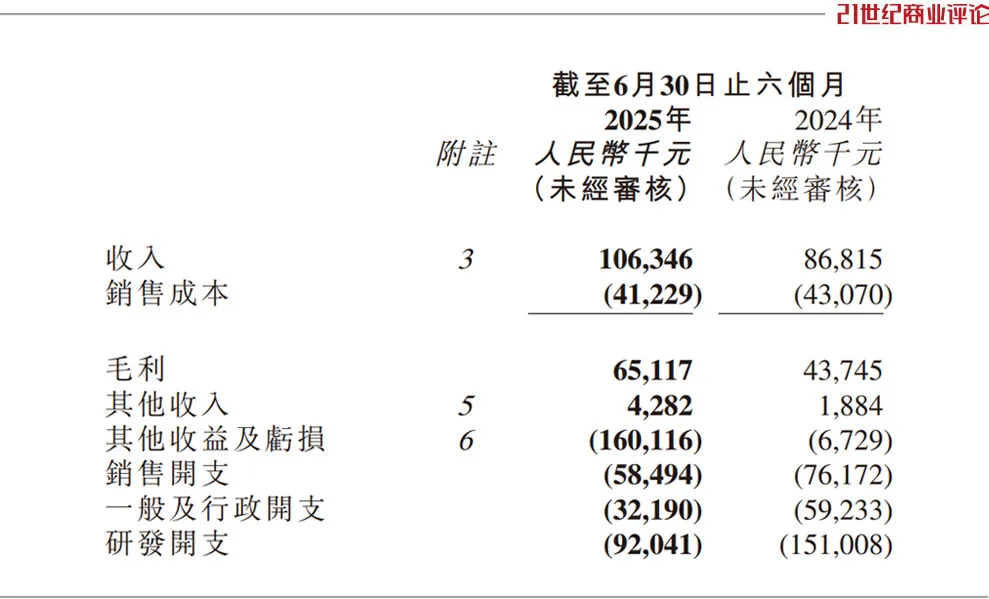

一个重大挑战在资金。过往4年,药明巨诺经营现金,净流出在3.3亿-5.6亿之间,截至6月,其现金储备只有6.47亿。

管理层已在内部削减支出。

公司人数从顶峰的534人,降至2024年末的281人;今年1-6月,销售、行政以及研发等开支,均同比下降2-4成。

如今,田丰就任,要推进管线研发,也要开源节流,为药明巨诺争取时间,能熬到商业化起量或者新的资本注入。

(文中陈瑜为化名)

图片来源:药明巨诺,除标注外