21世纪经济报道记者 骆轶琪

这两年的年末,存储行业从业者李明的状态都颇为紧绷,但其原因又截然不同。

自2025年下半年起,大批下游终端客户主动密集联络李明,寻求价格相对稳定的存储芯片,但李明也难以平衡。对比2024年下半年行业需求呈现的两极分化格局,当前的存储芯片市场在AI需求的强劲拉动下,已经全面转向卖方市场行情。

“这种行情十多年没见过了。”李明对21世纪经济报道记者表示,存储芯片厂商的策略是尽力保住Tier1手机客户的需求,但1000元价位段上下的手机出货预测正被厂商大幅下调。“存储芯片缺货行情下,我们预判手机市场会出现‘大浪淘沙’。”他补充道。

多家第三方调研机构也指出,存储芯片价格持续上涨,将令2026年全球手机市场出货量同比由增转降,市场竞争加剧。

(资料图)

(资料图)

持续大涨

当前,全球存储芯片市场正经历前所未有的涨价浪潮。这对以手机为主力产品的终端厂商而言,无疑构成了一场全方位的挑战。

“举个例子,过去15年间,4GB的DRAM内存价格最高大约是20美元,但到2025年末已经是40~50美元。这是十多年都没见过的涨价幅度。”李明对记者分析道,其对手机客户的策略很简单,就是保住Tier1(第一梯队)客户,因为这些客户有更强的产品竞争力和相对稳定的出货量,即便面临手机大盘波动,大客户都可以保持相对稳定的存储芯片需求。

这一轮涨价背后,有着复杂的产业逻辑。

一方面,AI产业的爆发式增长重构了存储芯片市场的需求结构,三大DRAM存储芯片原厂将产能大量转向服务器相关的HBM(高带宽内存)产品,美系云服务商也愿意为这类产品支付更高价格,为存储芯片原厂带来高毛利率,因此也直接挤压了面向消费电子的终端存储芯片产能。

另一方面,存储芯片行业的扩产周期客观上加剧了供应紧张——从购入新设备到实现量产,通常需要18~24个月的周期,即便在2025年下半年启动新产能建设,也需等到2027年才能形成有效供给,短期内供应缺口难以填补。

“现在面对存储芯片产品的价格,我们多少有点‘恐高’。”李明坦言。

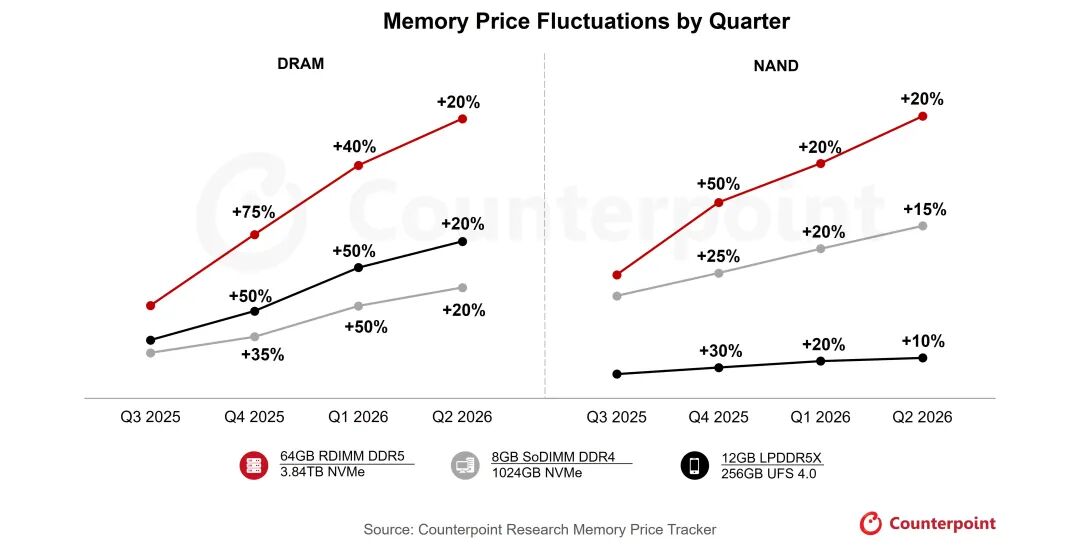

然而,这种涨价行情还没有到终点。调研机构Counterpoint Research指出,存储芯片市场已进入“超级牛市”阶段,当前行情甚至超越了2018年的历史高点。预计2026年一季度存储芯片价格将飙升40%~50%,二季度预计还将再上涨约20%。

(图源:Counterpoint Research内存月度价格追踪)

(图源:Counterpoint Research内存月度价格追踪)

群智咨询(Sigmaintell)执行副总经理兼首席分析师陈军向21世纪经济报道等记者分析指出,和以往存储芯片涨价情况不同,本次的涨价周期较长、涨幅也较大。

对此,手机终端厂商主要采取两大应对策略:一是下调出货目标,优先保障利润空间;二是通过产品调价或适度 “降规” 来对冲成本压力。具体来看,调价方面,主要是相较同规格体系产品涨价10%~20%;“降规” 方面,则会对部分配置进行优化调整,比如沿用前代主芯片或影像结构件等,以此实现成本与收益的相对平衡,稳固整体盈利水平。

变局前夜

存储芯片是当下手机新品入市的核心竞争力指标,在这一轮涨价行情的传导作用下,预计将对整个手机行业的竞争格局产生深远影响。

“目前,一些手机厂商大幅下调了对2026年1000元左右价位段手机出货的预测。”李明对21世纪经济报道记者分析称,这背后是一道成本平衡难题。

结合2025年末的数据来看,64GB的NAND闪存产品价格在15美元左右,4GB的DRAM内存价格大约40多美元,再叠加相关存储套片、屏幕和PCB等主要配置,手机的成本已经接近90~100美元,加上其他研发和渠道投入、配件生产等环节,对1000元左右售价手机来说,已经很难完全覆盖成本。

“不如协同上游存储芯片原厂,提供更高配置的存储芯片产品,将更多精力投入到2000元左右甚至以上的手机产品,对于手机厂商来说,才有利润空间可言。”李明对记者指出,2026年或成为低端手机市场的承压之年,尤其是主打千元机赛道的品牌,会面临成本与市场的双重挤压 。“这轮存储行情就像一场大浪淘沙。”

陈军也持相近看法。“手机市场竞争已步入‘后半程’,从2026年起的未来数年,行业竞争将进入白热化阶段,各大厂商都会把保障盈利放在优先位置。” 他表示,受此影响,多家厂商纷纷下调2026年手机出货目标,整体预计市场出货量将下滑3%~4%,回落至约11.5亿台,其中国内安卓阵营的出货目标下修幅度相对较大。

对手机厂商而言,这一轮行业变局实则是挑战与机遇并存。陈军进一步分析表示,手机市场的竞争已经来到分水岭,2026年就是关键的分界点。各家厂商前期积淀的技术储备、供应链把控能力和品牌资源,都将在2026年集中体现,具备竞争优势的厂商会持续领跑、强者愈强,而底蕴不足的玩家则会加速掉队。

根据IDC预计,2026年中国智能手机市场600美元以上市场份额将达到35.9%,同比增长5.4个百分点;400~600美元市场份额10.1%,减少0.8个百分点;200~400美元市场份额34.0%,减少0.3个百分点;200美元以下市场份额将缩减4.3个百分点,达到20.0%。

显然,存储芯片涨价引发的连锁反应,正加速智能手机行业从过去的规模扩张转向价值竞争。

单纯比拼供应链管控能力和硬件配置的时代,正成为过去。能否在“AI+生态”的赛道上构建体验壁垒,能否在成本压力下精准定位产品与用户,将成为决定手机厂商能否穿越本轮“大浪淘沙”的关键。2026年,这场淘汰赛或许正在吹响起始哨声。(根据受访者要求,文中李明为化名)