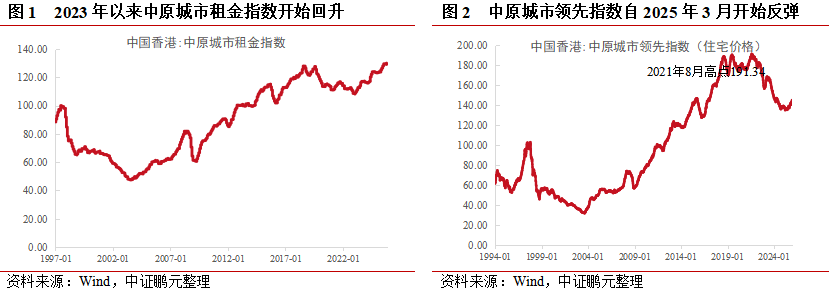

2026年伊始,《求是》杂志刊文指出,房地产销售和价格出现较大幅度回落对实体经济、居民资产负债表及金融系统产生了深远影响,并提出要切实改善和稳定房地产市场预期,为国民经济平稳运行提供支撑。中国内地房地产市场正在经历深度的调整,相较之下,香港楼市在阶段性调整后已显现“量升价稳”乃至局部回暖的迹象。香港楼市的回暖不仅是政策强刺激的结果,也源于真实租赁需求驱动,经由租金回报率修复所引发的市场化反弹。

复苏逻辑上,香港走出了“租金先行、房价跟进”的市场化路径。全面“撤辣”释放流动性,优才/高才计划引入的高素质人口提振租赁需求,推升租金增长,叠加美联储降息带动HIBOR下行,促使房产从“负利差”回归“正利差”,重塑资产配置价值。香港楼市的复苏虽有其制度特殊性,但这一由真实需求驱动、以“租金向房价”传导为核心的市场化修复路径,为内地尤其一线城市的楼市筑底提供了借鉴。

政策实施需“快、准、狠”。香港2024年2月底一次性全面撤销住宅“辣招”,迅速修复了市场信心,相较之下,内地部分城市渐进式松绑效果被时间稀释,果断释放明确信号以打破市场观望情绪尤为重要。

楼市复苏的核心在于修复资产回报率,要实现从“负利差”向“正利差”回归。香港经验显示,“租金先行、房价跟进”的传导机制是关键:在人才流入带动下租金率先回升,叠加降息预期,房产重回“以租养贷”的正向循环,提升其金融属性。市场回稳的底层支撑是租金回报率与按揭利率的剪刀差收窄,需要通过降息、减税等手段降低持有成本。

人口与产业才是房价长期支撑。香港通过优才计划吸引高素质人才,有效拉动租赁需求;为内地一线城市落户与住房保障政策的进一步优化提供了现实参考。

"

一、引言

2026年1月1日,中央机关刊物《求是》杂志发布文章指出,当前中国一些城市库存还比较高,消化库存、市场出清需要时间;另一方面,房地产发展潜力和空间巨大,但转化为当前发展动力和信心需要一个过程。反观香港楼市,在经历阶段性调整后,近期已显现“量升价稳”乃至局部回暖的积极迹象。香港楼市回稳并非偶然,而是“政策松绑 + 租售比改善 + 人口红利”三重力量协同作用的结果。一方面,“辣招”全面取消释放了交易活力;另一方面,人才引进计划带动新增居住需求,推动租金上行、租售比回升,增强了资产吸引力。香港的经验表明,在供需结构优化与政策精准发力的共同作用下,市场信心可逐步修复。这对正处于筑底阶段的内地楼市,尤其是一线城市,具有一定的借鉴意义。

二、香港房地产市场

企稳的原因

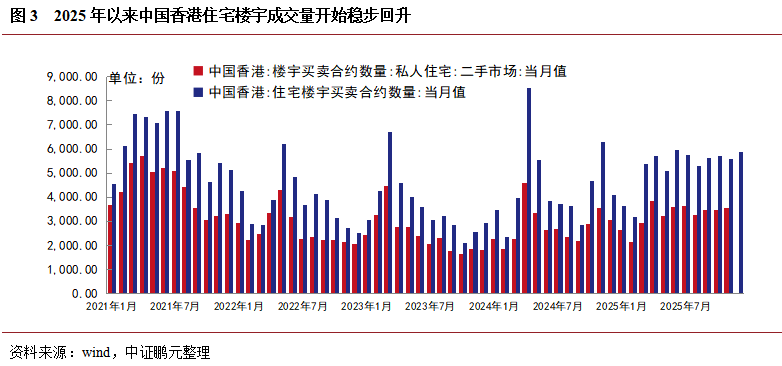

(一)政策松绑,“撤辣”后成交量攀升

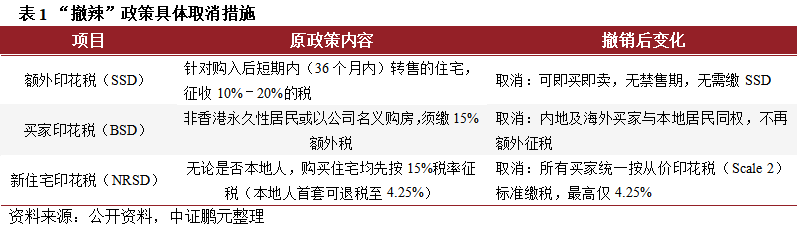

2024年2月28日,香港特区政府财政司司长陈茂波在立法会发表2024至2025年度财政预算案,宣布全面撤销所有住宅物业需求管理措施(俗称“辣招”),意味着额外印花税、买家印花税及新住宅印花税同步取消,住宅交易不再征收任何额外印花税,实现本地与非本地买家同权和自由买卖。政策落地效果立竿见影,在撤“辣”后的首月,2024年4月香港住宅楼宇买卖合约数量达8,551份,合约成交金额达774.56亿港元,环比分别大幅上升115.34%和157.65%,市场交投显著回暖。

(二)“优才计划”和“高才通”带来新增人口红利

自2021年以来,受外部经济环境及内地楼市下行影响,香港住宅价格及租金价格均进入调整周期。然而,自2023年起,住宅租金却呈现稳步上升态势,主要受益于人才引进政策带动的新增人口所带来的租赁需求。

香港于2006年推出“优秀人才入境计划”(优才计划),并于2023年取消配额限制,申请人无需事先获得本地雇主聘用即可自主申请;2022年底推出的“高端人才通行证计划”(高才通)则聚焦高收入人士及全球百强大学毕业生,具备门槛清晰、审批高效、首签期限长等优势。两项政策叠加专才、学生等其他入境渠道,显著推高了赴港人口数量。

根据公开信息报道,截至2025年12月中旬,香港各类人才入境计划累计收到申请逾57万宗,其中近40万宗获批,约26万名获批者携家属抵港。高才通计划单独获批人数已超12万,其中约1.76万人在首签期满后成功续签,续签率约53%。截至2024年底香港总人口为726万,2025年中为753万人,高素质新移民占比显著提升。持续流入的人才群体不仅增强了住房租赁市场的基本面,也为中长期楼市需求提供支撑。

(三)租金回升叠加按揭贷款利率下降,资产回报率持续修复

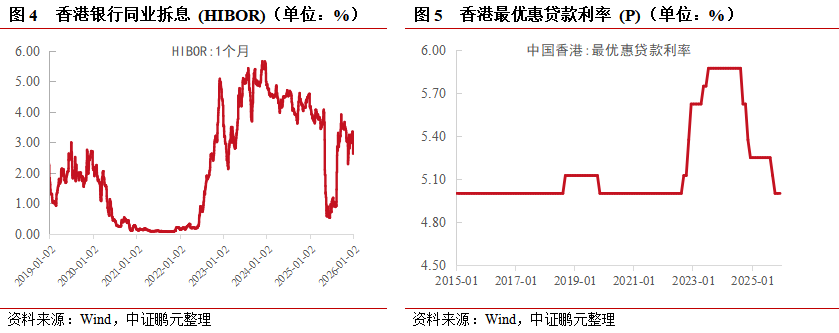

目前,香港住宅按揭市场以与“香港银行同业拆息”(HIBOR)挂钩的“H按”为主流选择。其利率通常采用“H + X%”的公式(例如 H + 1.3%),并设有封顶利率(即“CAP”,一般为最优惠利率 P 减去若干厘,如 P–2.75%)。由于每月供款直接挂钩当月公布的1个月期HIBOR,该利率的波动直接影响借款人的月供水平。

HIBOR走势高度受美联储货币政策周期影响。2022年起,在美联储激进加息的推动下,HIBOR快速攀升,带动按揭成本显著上升。2022- 2023 年加息周期后,香港住宅按揭利率一度升至4%以上。然而自2025年起,随着美联储转向降息,HIBOR大幅回落,居民实际按揭利率随之明显下降。与此同时,贷款成数(即按揭比例)也已回升至接近历史高位,进一步反映市场购房意愿回暖及融资环境宽松。

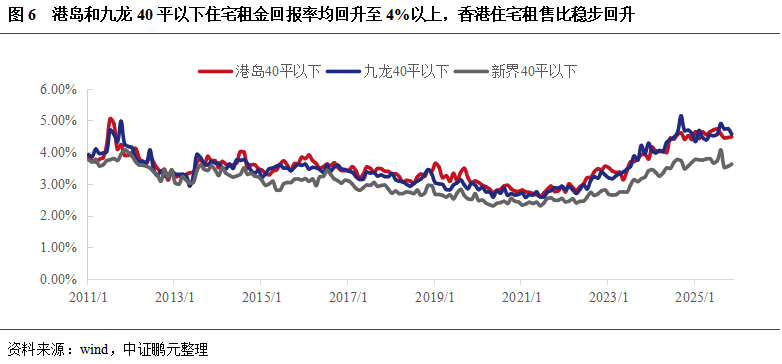

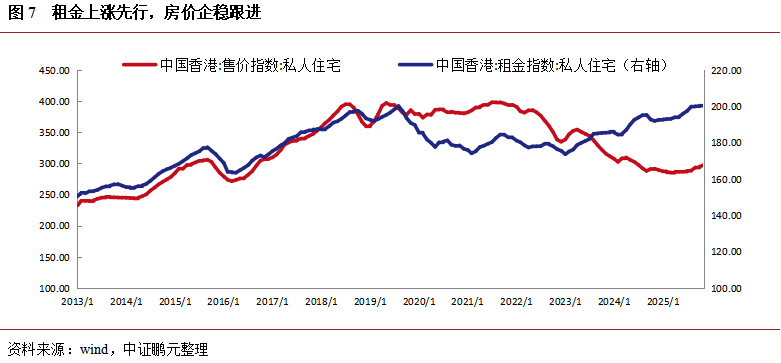

在人才引进政策带动下,新增人口带来强劲租赁需求,2023年以来住宅租金稳步上涨,推动租售比显著回升;与此同时,随着“辣招”全面取消、按揭利率回落及市场预期改善,住宅价格自2025年下半年起逐步企稳。目前港岛和九龙40平以下住宅租金回报率均回升至4%以上,而当前的住宅按揭利率普遍在3%以下,在降息的大环境下,租金回报率减去按揭贷款利率的净收益率持续回升。租金上涨与房价趋稳共同推动租售比修复至更具吸引力的水平,不仅增强了物业作为长期资产的配置价值,也为楼市筑底回稳提供了基本面支撑。

三、对内地楼市的启示

诚然,香港在制度基础、市场结构和经济功能等方面具有其独特性,但其楼市复苏路径不能简单套用于内地。此外,香港头部开发商普遍负债率较低,大部分房企在市场下行期未出现恐慌性抛售和债务问题;而内地房企长期依赖高杠杆模式,叠加债务风险集中暴露,进一步加剧了市场信心的低迷。尽管如此,我们认为,香港此轮楼市企稳回升的路径,对内地楼市尤其是一线城市,仍具有多方面的借鉴意义。

首先,政策需“快、准、狠”,打破观望预期。稳楼市关键在于与市场预期赛跑,即政策力度要足、节奏要快、信号要明确。香港在2024年2月一次性全面撤销所有住宅“辣招”,而非“挤牙膏式”的逐步放松,这种果断、集中的政策释放,修复了市场对“政策无效”的悲观预期。相比之下,内地部分城市此前采取渐进式松绑,政策效果被时间稀释。

楼市复苏的核心逻辑是修复资产回报率,即从“负利差”向“正利差”回归。香港楼市复苏并非仅靠“撤辣”,其深层逻辑在于资产性价比的重构,表现为租金上涨先行,房价企稳跟进。在人才持续流入带动下,租金价格先回升;叠加市场对美联储降息周期的强烈预期,住宅资产逐步摆脱“利息高于租金”的负利差状态,重回“以租养贷”的正向循环,从而提升其金融属性。这一“租金先行、房价跟进”的传导机制,清晰勾勒出房地产周期修复的底层逻辑。租金先涨,改善了房产的持有价值;房价后稳,反映了市场对资产基本面的信心恢复,租金向价格的传导机制,勾勒出房地产周期修复的底层逻辑。

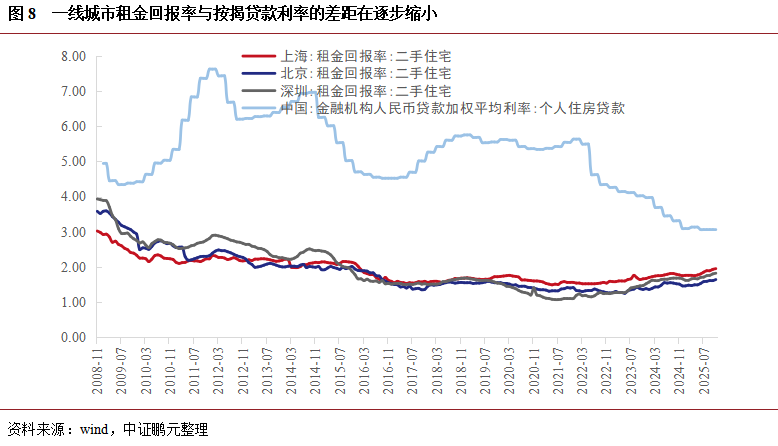

与香港实行联系汇率制、利率调整主要依赖外部环境不同,内地拥有相对独立的货币政策,在降息方面具备更大自主空间,但仍在较大程度上受到银行净息差以及汇率压力制约。截至2025年11月末,北京、上海和深圳的二手住宅租金回报率分别为1.64%、1.95%和1.82%,虽仍低于按揭利率,但两者差距已明显收窄。观察内地楼市是否真正筑底,关键的先行指标之一在于租金水平是否企稳回升,以及房地产的金融属性是否逐步修复。

人口与产业是房价的长期锚点。香港通过优才计划、高才通等政策,在近年来年间吸引数十万高素质人才抵港,直接拉动租赁需求并支撑租金。这种“以人促需”的策略,为房价提供了真实基本面支撑。也为内地一线城市人才落户、住房保障等配套政策的进一步优化提供现实参考,将人口流入转化为有效住房需求,避免“空转式”刺激。

综合而言,香港经验表明了楼市止跌回稳需要果断的政策、持有成本下降、人口流入。内地虽面临更高库存与债务压力,难以简单复制,但对北上广深等一线城市而言,可加快政策协同、改善租售比、吸引高质量人口等方式,或是走出房地产市场低迷的关键路径。

作者 I 郜宇鸿 游云星

部门 I 中证鹏元 工商企业评级部

转载请标明出处