最近结算利率最高超过4%的专属商业养老保险吸引了不少投资者关注,在利率下行的当下,收益率超3%的产品难寻,超4%的稳健型产品更是凤毛麟角。

那么结算利率超4%的专属商业养老保险值得入手吗?

4%的结算利率不等于到手收益率

专属商业养老保险不是单纯的投资品种,属于养老年金保险产品,采取账户式管理模式,在你开始交保费后,保费就会进入账户进行累计增值,只要没到领取日,账户就可以一直积累收益(可以不定时追加保费),但是一般要等到退休后或者60岁后才能领取,如果提前领取,往往会损失账户收益,甚至自己所交的保费。

账户分为“积累期”和“领取期”两个阶段。在领取之前属于积累期,保险公司公布的结算利率(也有的叫结算收益率)其实就是你的投资组合的收益率。所以4%的收益率确实是真实的,它指的是你的账户当年按此收益率获得的收益,是账户长期、整体收益的一部分。

不过,专属商业养老保险在积累期采取“保证利率+浮动收益率”的收益模式,只有保证利率才是保险公司保证给你的收益率,超过保证利率的部分为浮动的、不确定的。最终结算利率根据保险公司的实际投资情况确定。也就是说去年结算利率4%,今年能不能达到4%就不一定了。

专属商业养老保险账户如何投资?

保险公司一般提供稳健型和进取型两种投资组合给你选,可以选择两个投资组合都投一点,也可以只投一个投资组合,也可以中途换投资组合。稳健型投资组合主要投资于固定收益类资产,适当配置权益类资产和流动性资产等,进取型可能投资权益类资产的比例更高一点,风格更激进一点。进取型的保证利率通常明显低于稳健型。

大部分专属商业养老保险的进取型投资组合的结算利率略高于稳健型,但并不必然如此。比如新华养老盈佳人生专属商业养老保险的积极进取型投资组合的结算利率仅3.6%,低于稳健回报型投资组合2025年结算利率4.00%。泰康福享百岁专属商业养老保险的进取型组合2025年结算利率2.5%,低于稳健型的3%。

在利率下行环境下如何实现4%左右的收益率?据财小圈综合了解,2025年权益市场展示出较好的机会,相关产品账户的可能配置了一些股票、基金等。国民养老此前对外表示,公司的专属商业养老保险产品,以固收打底,以权益和另类博取弹性、增厚收益,力争为客户赢得稳定的绝对收益。

去年结算利率比较高的专属商业养老保险有哪些?

据财小圈梳理,农银人寿百岁人生A款专属商业养老保险和B款的结算利率相对较高,稳健型组合结算利率均为4.35%,进取型组合结算利率均为4.55%。不过保证利率不算高,稳健型组合和进取型组合保证利率分别为1.5%、0.75%。

目前市面上大部分在售产品的稳健型组合保证利率为1.5%或1.75%。也有少量产品保证利率达到2%。比如中信保诚“安享丰年”专属商业养老保险的稳健型组合保证利率为2%。但该产品2025年、2024年结算利率均只有3.2%。

如果用保证利率和去年结算利率去筛选在售产品,新华养老盈佳人生C款专属商业养老保险的稳健型组合的保证利率和结算利率均不算低,保证利率为1.75%,结算利率4%。稳健型的结算利率比积极进取型还高。

国民养老也有两款在售产品去年结算利率超过4%,稳健型组合和进取型组合结算利率分别为4.01%、4.02%。但保证利率不算高,分别为1.5%、0%。

尽管如此,这些产品能不能一直保持较高的收益率存在不确定性。近年来随着利率走低,专属商业养老保险的保证利率已经跟随下行,结算利率也有所下行。

投资者最终实际能获得多少收益?

这类保险设计时为了鼓励你放久一点,规定5年内退保拿回的钱低于你已经交的保费。6-10年退保,你交的保费可以全部拿回,但是收益部分只能给你最多不超过75%(每只产品规定可能不一样)。就算超过10年,也最多拿走账户累计收益的90%。它鼓励你退休后或者60岁后领取,不鼓励提前退保。

等到领取的时候,保险公司会以开始领取日你账户里积累的钱作为基数给你算每月或每年领取的金额,具体参照领取表计算领取金额。领取表可以选按领取日的最新领取表,也可以锁定现在的领取表。不过目前在售产品大多规定按领取日的最新领取表。具体要看产品条款。

领取方式的话可以选终身领取、固定期限(比如10、15 或 20 年)领取,可以每月领也可以一年领一次养老年金。如果选终身领取的话,可能一开始领到手的钱少些,越到后面领的越多。固定期限如果选10年领完的话,一开始领到手的钱可能多一些。

为了帮大家更好理解,下面列举一个案例:

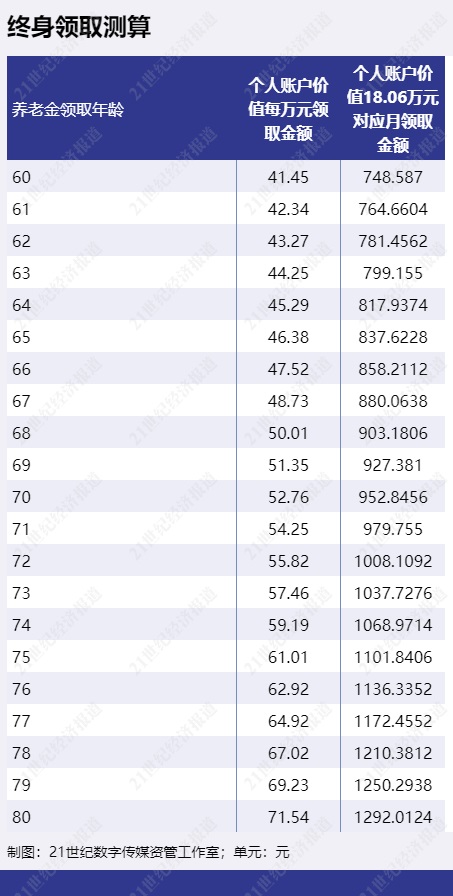

假设一位40周岁男性,在40岁生日时一次性缴纳保费10万元,假设满60岁开始领,那么积累期为20年。在此期间,保单账户价值假设按年复利3%增长,那么60岁时账户价值达到18.06万元(包括你交的保费和收益,不考虑费用因素)。

这时候保险公司就会按转换表给你算每个月领多少钱。我们用太保易生福的转换表给大家大致演算下(每只产品有各自对应的转换表,以下案例仅供参考)。

那么60岁开始月领取金额如下表,60岁可每月领748.59元,70岁领取金额可以达到上千。到80岁总共可以领24.63万元,活的越久越赚,后面领取金额越来越多。

当然了你也可以选固定期限,比如10年领完。每个月大概领1600多,总共可以领20.08万元。

现在锁定投保时转换表的产品少了,大部分参考领取日的转换表,那么到时候换算下来领多少钱就不确定了。保险公司可能根据当时的利率以及人口平均寿命等因素制作转换表。用不同的转换表计算出来领取金额可能不同,计算出来的内部收益率(IRR)有低于结算利率的可能性。

如果你不想慢慢领(按规定领取期限不短于10年),只有通过个人养老金账户购买专属商业养老保险才能实现一次性领取。具体实现方式,可以在投保时跟保险公司约定养老年金领取方式为一次性领取,或者在领取前向保险公司申请一次性领取,保险公司可以通过在保险单或者其他保险凭证上批注或附贴批单等方式,将养老金领取条件变更为一次性领取(领取金额为领取时的个人账户价值)。通过个人养老金账户购买还可以节税,目前年度缴费额度上限为12000元。

从应对长寿风险的角度选的话,则选择终身领取更有保障。如果觉得自己领不了那么久,也可以选短一点的领取期限。如果不幸在合同期内身故,保险公司也会退(赔)给你一笔钱,每只产品退法有差别,通常至少会把领取日你的账户积累的钱扣除已经发的钱,剩下的退(赔)给你。

总之,专属商业养老保险适合作为补充养老,不能简单当做投资产品去看,它的重点在于养老保障。4%的结算利率看起来高,但真正保险公司保证给的收益是保证利率部分,结算利率未来会怎么变动有不确定性,最终内部收益率还跟领取转换表有关系,有低于结算利率的可能性。

特别声明:本文中列举的产品仅为基于市场公开信息的案例展示,目的是为投资者提供产品类型参考,帮助投资者了解此类产品特点,不构成任何形式的投资推荐或交易建议。投资有风险,投资者需根据自身财务状况、风险承受能力独立判断,自主决策是否参与相关产品投资。若因依据本文信息进行投资操作而产生任何损失,本文作者及发布方不承担任何责任。