2025年,量化策略凭借精准的数据分析与高效的市场响应斩获超额收益,不同量化细分策略表现分化但整体行业景气度显著上行。量化模型依托其纪律性、系统化与可扩展优势,正被越来越多的机构与高净值投资者纳入资产配置核心,成为重构策略的选择。

工银瑞信指数及量化投资部认为,当前量化投资已深度嵌入A股市场,成为不可忽视的重要定价力量。主流量化策略在提升市场效率、平抑异常波动、提供流动性等方面发挥着日益重要的“稳定器”功能。其中,交易型量化策略超额收益表现亮眼且具有持续性。尤其在小盘股领域,交易型策略超额收益水平更高。在关注流动性、杠杆等潜在风险的基础上,交易型量化策略凭借其适应性和捕捉结构性机会的能力,2026年或仍能获取较好的超额收益。

1.2025年量化策略表现突出

先来看近年规模快速扩张的量化私募。2025年,国内量化私募行业整体业绩表现显著优于2021-2024年。各主要策略夏普比率实现明显提升,其中,中证1000指数增强策略表现尤为突出,部分产品年度收益率已突破50%,夏普比率更是达到了2以上的优异水平。

与往年相比,2025年量化策略的超额收益α虽未出现突破性增长,但在市场β收益与策略α收益的双重驱动下,产品收益实现了显著跃升,这成为2025年量化私募业绩普遍改善的核心原因。

数据来源:Wind,工银瑞信整理,截至2025/12/31。

注:后续如无特别标注,数据来源均与此一致。

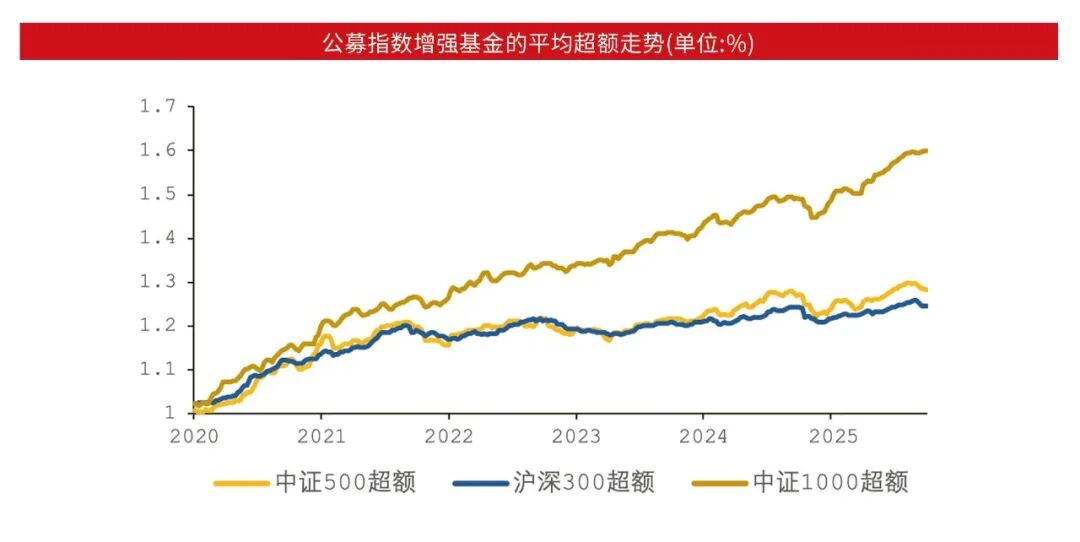

公募方面,自2020年以来,公募量化中证1000指数增强策略展现出显著优势,年化超额收益稳定在8%-9%左右,远高于同期中证500与沪深300指数增强产品3%-4%的平均超额水平。2025年在中小盘风格延续强势的背景下,该策略表现进一步提升,年内超额收益接近10%。

规模方面,2025年头部量化私募管理规模普遍快速增长,展现出较强的市场吸引力。私募排排网数据显示,截至2025年11月底,头部量化私募(规模50亿以上)从2024年底的63家大幅增加至91家。此外,从2025年内备案产品数和获得可拓展海外业务的香港9号牌照数量来看,头部量化私募也已成为头部私募中的主力。

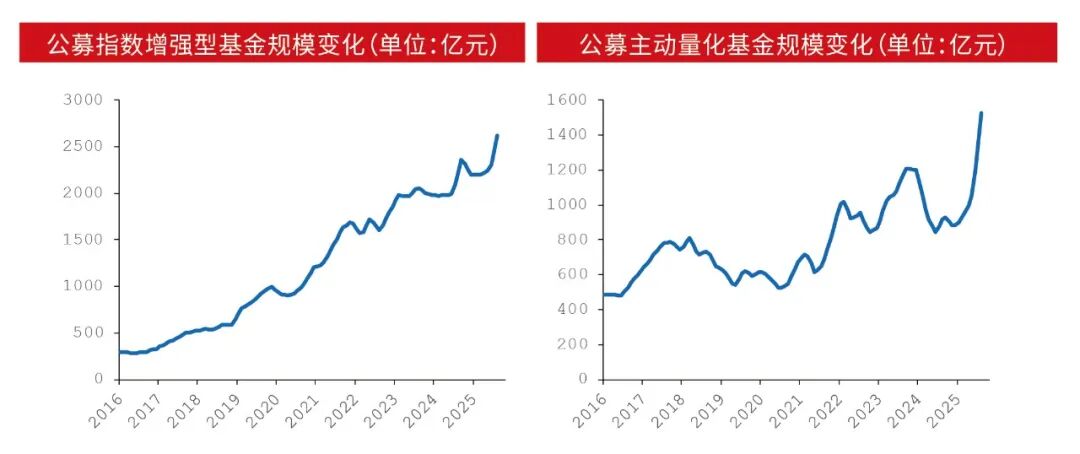

公募量化基金2025年规模同样持续增长,总规模从年初的2200亿增至三季度的2717亿。相对公募指数增强型基金,公募主动量化规模涨幅更大,规模增至1460亿,截至三季度末,规模涨幅达67.8%。

从策略表现对比来看,以指数增强为主的私募股票量化策略展现出显著的超额收益能力,年化收益率超过30%;而中性策略和套利策略等低β策略虽然波动较低,但收益弹性相对有限。从规模结构来看,2025年中证500指数增强产品市场需求偏弱,而中证1000、2000及全市场增强类产品规模增长显著,反映出新增资金更倾向于布局中小市值标的。

2.量化的重塑与市场的约束

传统观点认为量化偏向反转因子,在市场向好时容易跑输指数,市场走弱时更容易产生超额收益。从实际结果来看,交易型量化策略的超额收益与市场向好还是走弱相关性并不高,传统观点的错觉可能在于交易型量化策略在市场向好时未能跑赢β型策略。

对于市场而言,量化策略主要作用在于平抑市场波动。在A股市场结构性分化的背景下,量化多因子策略中的反转、低流动性、低波动等传统因子的长期有效性得到验证。在工银瑞信指数及量化投资部看来,量化策略通过系统化配置在这些因子上形成较大暴露,不仅有助于为市场提供额外流动性,更在微观层面发挥平抑异常波动的作用,且得益于其高容量特性,对市场流动性的贡献具有持续性。从产品结构看,指数增强类产品继续占据量化私募的主流地位,规模占比最高,2025年量化私募规模增长主要集中在这一领域。

需要关注的是,量化策略内部也存在分化。例如部分高频打板策略会在个股临近涨停时进行集中交易,其核心逻辑在于通过极致的交易速度和算法能力捕捉短期趋势。这类操作客观上可能放大个股波动、争夺市场流动性,不过由于策略容量有限且并非行业主流,其整体市场影响相对可控。

与传统主动管理基金相比,量化基金在风险暴露管理上呈现不同特征。量化模型通常对组合波动率进行更严格的约束,在交易执行中较少出现“追涨杀跌”行为,这种具有纪律性的风险控制,使量化产品在市场剧烈波动时往往表现出更稳健的净值曲线。

从回撤角度来看,尽管量化策略凭借其纪律性与系统性,在长期投资中展现出持续获取超额收益的能力,但其历史上显著的超额回撤,主要出现在三类市场环境之下:流动性危机、主线极致抱团行情,以及杠杆资金集中出清阶段。

(1)流动性是量化策略,尤其是交易型策略的生命线。它不仅关系到买卖的交易成本,更依赖于市场有足够的、具备一定“非理性”特征的对手盘,以提供定价偏差与套利空间。从历史数据来看,小盘股指数相对于万得全A的超额收益与剩余流动性明显正相关,在宏观流动性充裕的背景下产生超额收益的概率较大。在全市场成交量提升后,小盘股的超额收益均有明显提升。

(2)主线极致抱团将带来流动性的结构性失衡。流动性如果在全市场较为均匀,则量化的超额收益不受影响;如出现极致的“二八”分化行情,主线虹吸小盘股流动性,量化超额收益将受到影响。如果机构持仓集中度走向极致,量化超额收益也将偏弱,并随着抱团瓦解超额收益有所修复。市场无主线行情,行业轮动速度快也利于量化获取超额收益。

(3)杠杆如同“加速器”,在市场平稳时放大收益,在波动时也会放大风险。当市场遭遇外部冲击或内部波动加剧,引发流动性问题时,高杠杆策略可能被迫被动平仓,形成“下跌-平仓-再下跌”的负反馈螺旋,导致对流动性需求比较高的量化策略产生回撤。

3.看好交易型量化策略超额收益

从流动性来看,当前10年期美债收益率维持在4.13%左右,2年期美债收益率在3.58%左右,市场对美联储降息预期已计入较为充分。国内方面,M2同比增速延续下行趋势,而PPI同比则出现回升态势,两者走势分化显示剩余流动性正转向收缩阶段。从历史规律观察,如剩余流动性见顶回落,小盘股的超额收益通常仍能延续一段时间,随后或伴随较明显的调整压力。

从增量资金结构来看,当前量化私募规模约18000亿,平均按照80倍换手率计算,日均成交量贡献在3000亿左右,占全市场2万亿日均成交额约15%,量化策略的投资标的较为分散,不容易形成个股上的集中抱团。此外,公募新发规模远低于2021年的峰值,并未形成“上涨-基金申购-买入重仓股-上涨”的极致抱团现象;保险资金投资以红利行业为主,当股息不够高天然会抑制资金继续流入;杠杆资金投资标的则更加分散,增量资金的属性难以形成极致抱团的趋势。

工银瑞信指数及量化投资部认为,2026年交易型量化策略的超额收益值得重视。交易型收益与指数涨幅或者估值的相关性并不高。以万得微盘股指数为例,每天筛选出市值最小的400个股票,日频调仓,微盘股指数2025年上涨约80%,但成分股市值均值上涨约30%,交易型量化策略贡献了50%左右的超额收益。这与沪深300等指数有明显不同,沪深300按季度调仓,成分股变化不大,指数涨幅和成分股市值均值涨幅接近,交易型收益贡献较低。因此,不能简单因小盘股指数涨幅较高即认为小盘股估值涨幅高,2026年看好交易型量化策略超额收益。

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,观点仅供参考,具有时效性,不构成投资建议或收益承诺,投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。