摘要

政策支持“算电协同”+AIDC用电需求共振,绿电板块近期逆市活跃,且行情逐步扩散。机构指出,绿电展现出的低电价优势为数据中心降本提供有效途径。此外,“算力+电力”协同发展成政策重点支持方向,而绿电直连的模式也助于解决能源就地消纳的难题。绿电哪些细分资产获重点关注?

投资要点

① AIDC用电需求爆发式增长,绿电展现低电价成本优势

② 政策支持“电力+算力”协同发展,绿电成长空间有望打开

③ 哪些细分方向获关注?

AIDC用电需求爆发式增长,绿电展现低电价成本优势

地缘冲突持续下,全球能源市场走势震荡,能源自主安全的重要性愈发受到重视,煤炭、天然气等传统能源与储能、绿电等新能源板块近期逆市活跃,且绿电板块行情炒作逐步向风电等方向延续。

人气股中,华电能源过去一周走出四连板,绿发电力三连板,中国能建股价创历史新高。

从行业角度看,绿电板块正迎来新需求与政策支持等多重共振。

首先是全球电力需求的快速增长。国际能源署近日发布行业报告预测,到2030年,全球电力需求将保持强劲增长。2026年至2030年,全球电力需求年均增速将超过3.5%,主要驱动力来自工业、电动汽车、空调及数据中心用电量的增长,

在AI大模型和数字经济快速发展的背景下,算力需求爆发正显著推升数据中心能耗与电力需求。“算力的尽头是电力”已成为科技行业共识,而绿电有望凭借电价优势降低成本,且减轻能耗问题。

数据中心属于高能耗行业,电力成本是其运营支出的核心构成。华创证券指出,目前电力成本在数据中心运营成本中的占比高达56.7%,是排在首位的主要支出项。

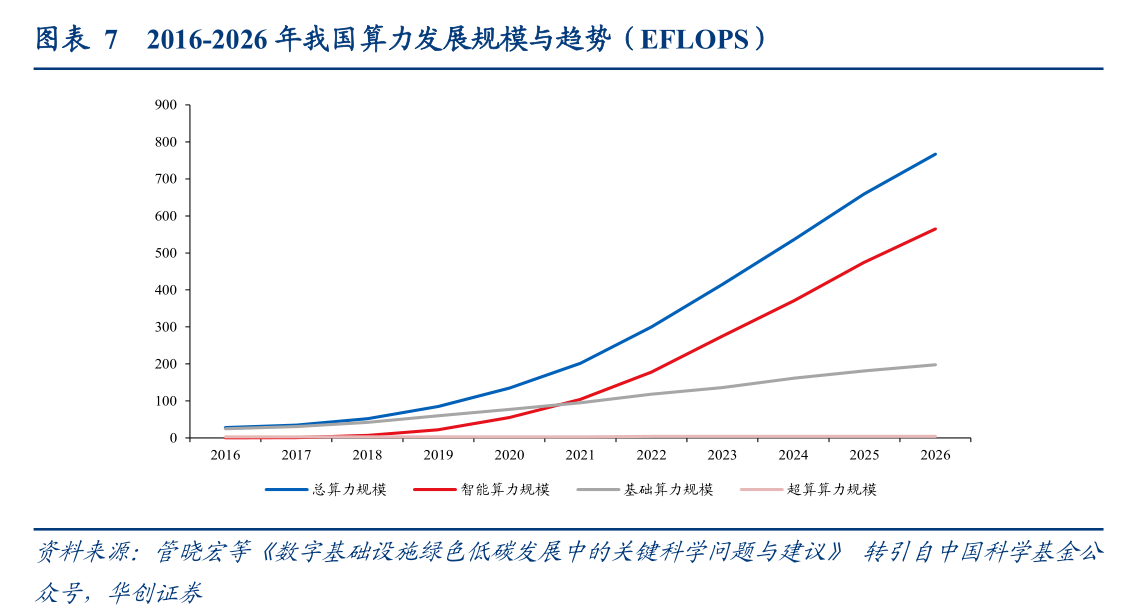

国内市场,AI驱动数据中心规模快速扩张,智能算力占比不断提升。华创证券指出,AI驱动数据中心规模快速扩张,智能算力占比不断提升。据预测我国2026年算力总规模将达到767 EFlops,()2021~2026年CAGR约为31%,同时智能算力的占比从2016年的3%提升至2026年的73%。

(图源:华创证券)

与此同时,AI大模型不断更新,智能体发展迅速。于传统的对话模式不同,Agent模式下,每个复杂的任务将被分解为成千上万个推理步骤,对token的消耗将呈现指数级增长。

在全球人工智能算力需求爆发与能源供给瓶颈的背景下,机构认为,中国凭借自身优势有望通过Token出海,将电力转换为算力资源。

华创证券指出,我国在算力厂商通过持续的技术迭代,在API定价层面展现出极强的性价比优势,为Token大规模出海与算力需求的爆发式增长提供了经济基础。

根据华泰证券预测,国产token的全球竞争力有望增厚我国2026-2030年绿电需求4%-33%。

在此背景下,华创证券指出,绿电展现出的低电价优势为数据中心降本提供了有效途径。此外,而绿电的引入为数据中心突破传统能耗指标瓶颈、匹配算力增长需求提供了可行的政策路径。

光大证券也认为,随着“东数西算”工程逐渐落地,不仅可以提升西部地区绿电消纳水平,同时中国算力的电价优势有望扩大。

政策支持“电力+算力”协同发展,绿电成长空间有望打开

另一方面,电算融合相关政策持续出台。算力扩张带来的电力需求快速增长,使能源供给逐渐成为制约AI产业发展的关键因素,也推动“算电协同”成为重要政策方向。

据新华社2月11日消息,国务院国资委日前提出,中央企业要强化投资牵引,积极扩大算力有效投资,推进“算力+电力”协同发展,提升全链条数据治理能力,不断夯实人工智能产业基础底座。

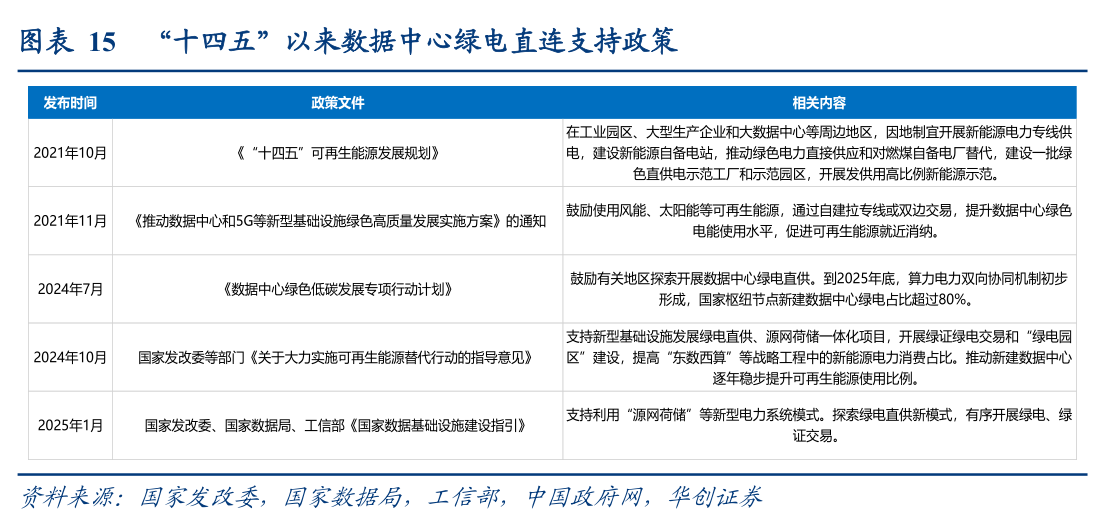

而此前,国家数据局联合国家发展改革委、国家能源局等部门先后印发《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》、《数据中心绿色低碳发展专项行动计划》、《加快构建新型电力系统行动方案(2024—2027年)》、《关于大力实施可再生能源替代行动的指导意见》等多项政策文件,提出创新算力电力协同机制、提升数据中心可再生能源比例等多项政策措施。

其中,《数据中心绿色低碳发展专项行动计划》提出,到2025年底,算力电力双向协同机制初步形成,国家枢纽节点新建数据中心绿电占比超过80%。

在实践上,绿电直连的模式也助力实现能源的就地消纳与输配效率的优化。据东吴证券,绿电直连是指风电、太阳能发电、生物质发电等新能源不直接接入公共电网,通过直连线路向单一电力用户供给绿电。

近年来,国家及地方层面密集出台多项政策,旨在通过绿电直连模式突破电网中间环节,实现新能源的就地高效消纳。

(图源:华创证券)

华创证券认为,在“十四五”以来的政策指引下,国家明确2025年底枢纽节点新建数据中心绿电占比须超 80%,并确立了涵盖分布式与集中式电源、并网与离网负荷的分类原则,有效解决了新能源就地消纳难题,成为电算融合发展的关键支撑。

招商证券,中长期而言,绿电直供与数据中心(AIDC)的核心模式将打开电力行业成长空间,算力配套供电、电力设备、绿电运营等细分领域将持续受益,行业分化下龙头企业的竞争优势将进一步凸显。

哪些细分方向获关注?

华创证券:2021年绿电行业见顶后当前板块估值处在历史的相对底部,建议重视绿电板块的投资机会。细分方向建议关注:

- 1)算力及数据中心的需求爆发也将带来绿电需求的进一步提升,有效缓解目前绿电行业的量价困境。建议关注与算力深度融合的金开新能、豫能控股、甘肃能源,同时建议关注目前有优质风光资产,潜在有望受益的地方性新能源平台福能股份、中闽能源、江苏新能、新天绿能等。

- 2)储能与绿醇的发展也为运营商带来全新发展机遇。储能、绿醇需求同样在持续提升,建议关注晶科科技、嘉泽新能等。

光大证券:电力板块处于阶段性估值底部、国内电价优势下的Token出海催化,是板块性估值修复的机会。建议布局“算电”业务、估值具备配置性价比的电力运营商。建议关注:福能股份、甘肃能源、金开新能、豫能控股、涪陵电力等。

参考研报来源:

光大证券-公用事业行业碳中和领域动态追踪(一百七十六):Token出海,看好国内涉足“算电”协同业务的电力运营商-260302

国盛证券-电力行业周报:绿电直连3259万千瓦装机完成审批,算电协同进一步推进-260301

华泰证券-发电行业动态点评:美以伊冲突下油价高涨或将推升电价-260309

申万宏源-公用环保行业周报:算力对区域电力影响更大,地缘扰动短期气价或再现高波动-260302

华创证券-电力及公用事业行业跟踪报告:电力+算力,开启电算融合新周期——“电力+”系列研究(一)-260311

财通证券-AI电力行业:算电协同促绿电消纳,区域电力资产迎修复-260312