21世纪经济报道记者 曹媛

3月20日,平安银行(000001.SZ)公布2025年业绩报告。受市场利率下行、银行业降息让利、主动调整资产结构等内外因素影响,平安银行营收与净利润均同比下降。

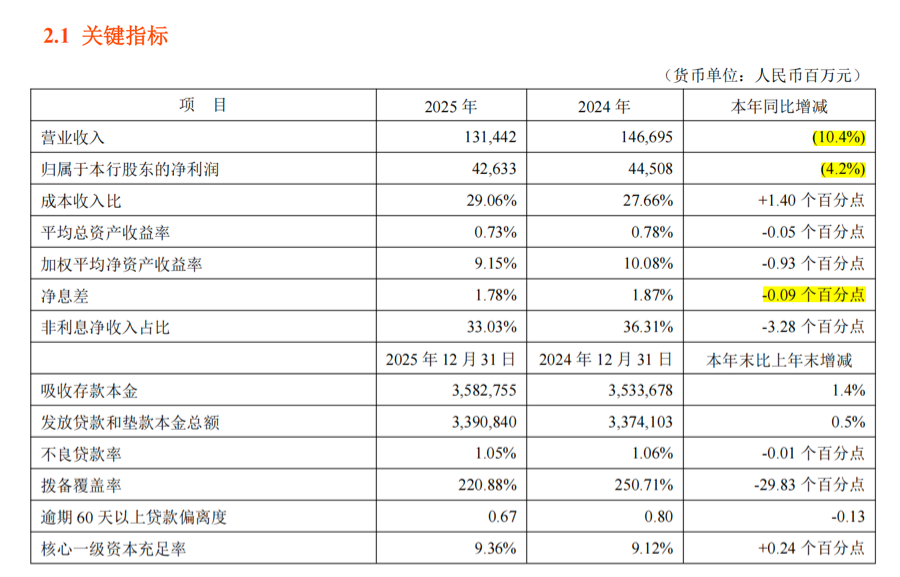

2025年,平安银行营业收入1314.42亿元,同比下降10.4%,环比降低1.62%;其中利息净收入880.21亿元,同比下降5.8%;非利息净收入434.21亿元,同比下降18.5%。净利润426.33亿元,同比下降4.2%,环比下降达68.12%。

针对营收下滑,平安银行解释称:一方面受贷款利率下行和业务结构调整等因素影响,净息差1.78%,同比2024年下降9个基点;另一方面主要受市场波动影响,债券投资等业务非利息净收入下降。

同时,平安银行也在加强资产质量管控,加大不良资产清收处置力度,信用及其他资产减值损失405.67亿元,同比下降17.9%。2025年末,不良贷款率1.05%,较上年末下降0.01个百分点;拨备覆盖率220.88%,保持在良好水平。

近年来,平安银行持续调整资产结构、负债结构,推动实现“量、价、险”动态平衡。从财务表现看,2025年,平安银行资产、负债规模同比少增2.7%、1.9%,对公业务仍是规模增长主力,零售业务聚焦结构优化、风险持续出清。

利润分配方面,平安银行同时公告称,2025年全年以每10股派发现金股利人民币5.96元(含税),合计派发现金股利人民币115.66亿元,占合并报表中归属于本行普通股股东净利润的比例为28.83%,占合并报表中归属于本行股东净利润的比例为27.13%。

截至3月20日收盘,平安银行收10.77元/股,跌1.01%,今年以来跌5.61%。

(图源:平安银行2025年业绩报告)

(图源:平安银行2025年业绩报告)

零售风险持续出清,银保拉动大财富增长

近年来,平安银行持续推进零售战略转型,主要从优化获客渠道(建设自营渠道)、完善中风险中收益产品体系等方面着手,提升优质业务占比。

从“量”上看,该行个人贷款余额均呈下降趋势,个人存款余额基本维持不变。2025年末,该行个人贷款余额17272.94亿元,较上年末下降2.3%,其中抵押类贷款占个人贷款的比例为62.9%。

但在上述个人贷款中,优质业务占比有所提升,如住房按揭贷款余额同比增加8.9%;汽车金融贷款余额3048.01亿元,较上年末增长3.7%,全年个人新能源汽车贷款新发放726.26亿元,同比增长13.9%。

同时,高风险零售业务持续出清。该行信用卡应收账款余额、消费性贷款余额、经营性贷款余额分别下降6.8%、2.5%、5.2%。

在此背景下,该行零售贷款资产质量正在改善,个人贷款不良率同比下降了0.16个百分点。

值得注意的是,财富管理业务是该行零售业务的一个亮点,拉动零售业务增长。2025年,该行财富管理手续费收入50.61亿元,同比增长15.8%。

其中,银保业务成为拉动平安银行大财富业务的重要增长引擎。2025年,该行代理个人保险收入12.92亿元,同比增长53.3%,背靠平安集团,平安银行在代理保险方面协同优势凸显。另外,该行代理个人理财收入12.87亿元,同比增长8.8%,代理个人基金收入22.90亿元,同比增长8.9%。

年报显示,截至2025年末,该行财富客户149.15万户,较上年末增长2.4%,其中私行客户10.56万户,较上年末增长9.1%;私行客户AUM余额19913.13亿元,较上年末增长0.8%。

负债成本方面,截至2025年末,该行零售存款成本有所优化,个人存款平均付息率1.82%,同比2024年下降36个基点。

对公发力稳规模,但不良率抬升0.17个百分点

从财务表现看,2025年,平安银行对公业务成为规模增长主力,资产与负债规模同步增长。

从“量”上看,对公存贷款余额均有所提升。2025年末,该行企业存款余额22952.55亿元,较上年末增长2.2%;企业贷款余额16635.46亿元,较上年末增长3.5%,

行业布局上,该行精选公共事业、数字产业、制造业、医疗、能源、汽车等重点细分行业,2025年末,上述重点细分行业贷款余额较上年末增加501.46亿元。

从“价”上看,企业存款平均付息率同比降低至1.55%,2024年为2.01%。据平安银行介绍,其重点开拓低成本负债来源,优化存款结构和成本。

但从“险”上看,该行企业贷款的不良率有所抬升,截至2025年末,较年初抬升了0.17个百分点达0.87%,主要受部分存量房地产业务风险增加影响。

平安银行的对公房地产贷款风险备受市场关注。年报显示,该行目前承担信用风险的涉房业务主要是对公房地产贷款余额2101.81亿元,较上年末减少350.38亿元。其中房地产开发贷653.03亿元,占发放贷款和垫款本金总额的比例为1.9%。

另外,2025年末,该行对公房地产贷款不良率2.22%,较上年末上升0.43个百分点。对此,平安银行解释称,“主要是受外部环境影响,房地产市场仍在止跌回稳过程中,部分房企去化周期变长、资金面持续紧张,本行不断完善房地产风险管控措施,并审慎计提拨备,总体风险可控。”