21世纪经济报道 记者 孙永乐

随着A股2025年报披露持续推进,券商板块有望迎来多重利好催化。

3月19日晚间,东方财富公布首份“成绩单”,开启上市券商2025年报披露窗口。21世纪经济报道记者梳理发现,头部券商业绩将于3月下旬至4月底密集披露,行业整体呈现高增长态势:

一方面,已披露业绩预告的上市券商中,超半数预计归母净利润同比增幅超50%,行业盈利迎来全面修复;另一方面,“新国九条”发布以来,多家券商密集推出股票回购方案,斥资真金白银回购股份并注销,持续提振投资者信心。

卖方研究机构分析师普遍认为,当前券商板块估值、机构仓位处于历史低位,在业绩高增、政策催化、资金入市共振下,估值修复逻辑清晰,可关注战略性配置机会。

迎业绩窗口期

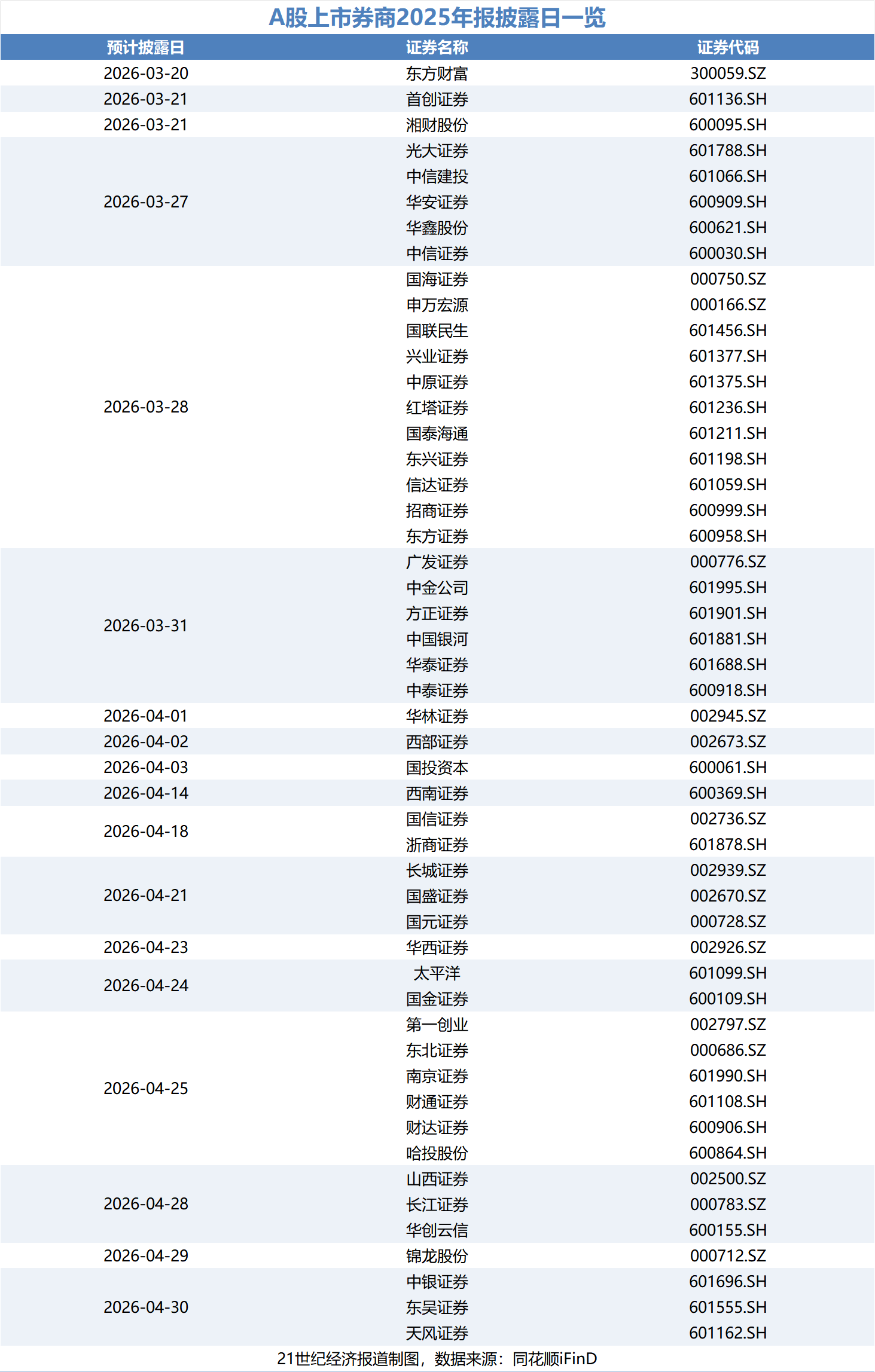

A股上市券商2025年报披露窗口期已经开启,整体呈现“头部先行、梯次推进”的清晰格局,披露日期分布于3月20日至4月30日,分为三个密集公布阶段有序推进。

根据21世纪经济报道记者统计,3月19日晚,素有“券茅”之称的互联网券商龙头——东方财富正式打响上市券商2025年报披露“第一枪”;次日,首创证券、湘财股份依次公布业绩。

3月下旬,头部券商紧随其后扎堆披露,包括中信证券、国泰海通、中金公司、华泰证券、中信建投、广发证券在内等集中发布年报。

进入4月,券商年报披露陆续收尾,披露主体以中小券商为主,于4月25日~30日迎来收官高峰,东吴证券、天风证券、中银证券等多家券商集中完成披露。

值得关注的是,部分头部券商在披露年报的同时,还将同步完成监管报送相关工作。近期,券商并表监管已从制度建设阶段正式进入实质执行期,6家头部券商需在4月30日前报送2025年度并表年报。

21世纪经济报道记者从业内获悉,中国证券业协会近日下发通知,启动首批过渡期券商并表管理报告及风控指标报送工作,中信证券、国泰海通、中信建投、中金公司、华泰证券、招商证券6家试点券商为首批报送主体。

按照要求,上述券商需于4月30日前报送2025年度并表管理年报,4月29日前报送2026年一季度并表风控指标数据;并表风控指标后续按季报送,于季末后20个交易日内提交。同时,协会实行差异化安排,非首批券商稳步推进筹备工作,具体报送时点另行通知,券业全面并表监管正有序落地。

作为行业风险管理重要制度安排,券商并表监管历经多年筹备与试点推进。2020年,证监会批复6家券商开展并表监管试点,为行业形成可复制、可推广的实践经验;2025年,中证协正式发布《证券公司并表管理指引(试行)》,明确并表管理范围、相关要素管理要求及差异化过渡期安排。

可以预见的是,券商板块即将迎来密集业绩催化。此前在A股2025年报预披露期,便有一大批上市券商“交卷”报喜。

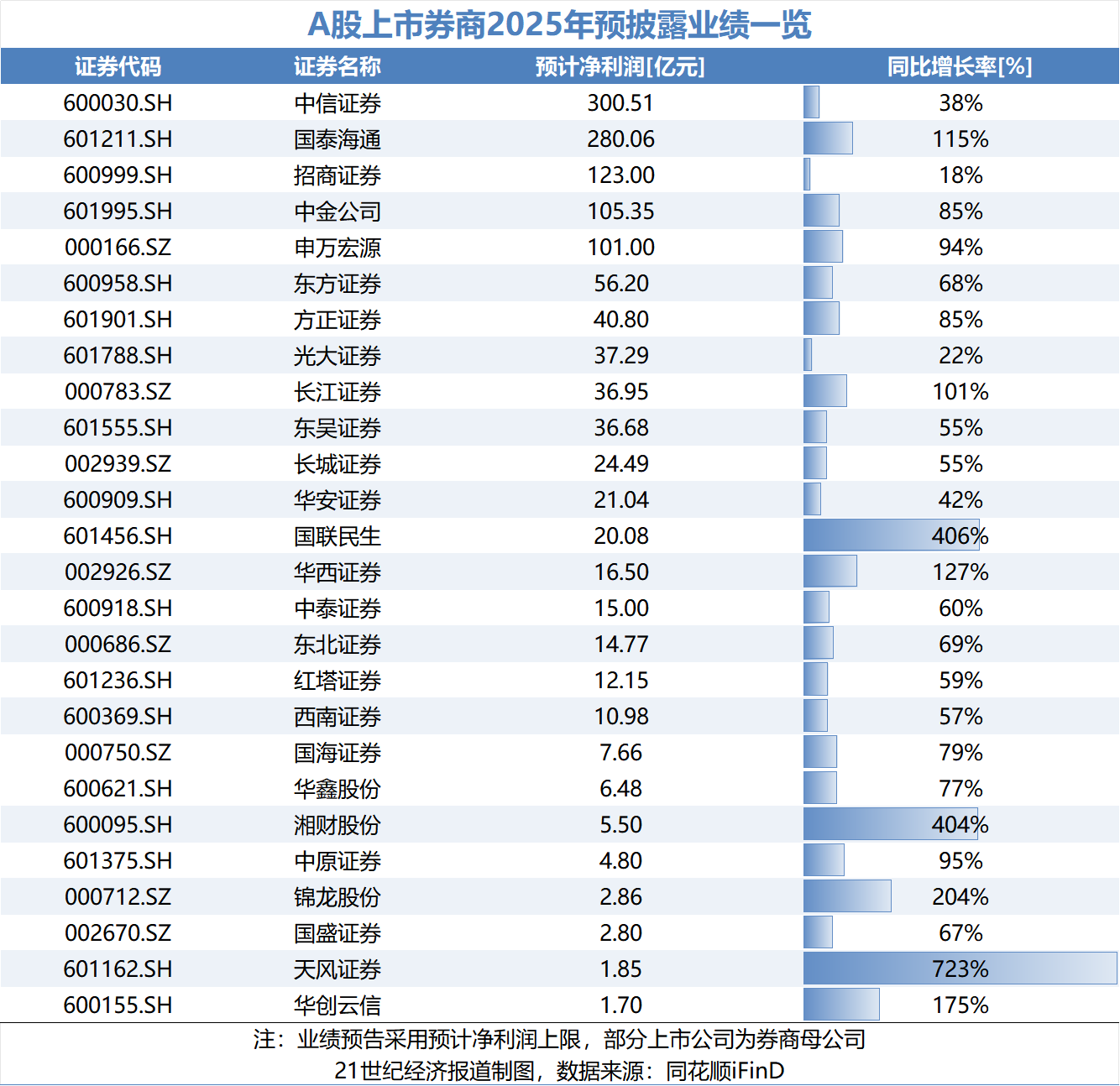

同花顺iFinD数据显示,截至目前,已有26家上市券商(包含母公司)披露2025年度业绩预告或快报,合计实现净利润1286.50亿元,平均净利润49.48亿元,整体同比大幅增长65.16%,盈利修复势头强劲。

其中,4家净利润同比增长10%—50%,14家增长50%—100%,8家同比增幅超100%,部分经历重大调整的券商(并购重组、更换实控人等)业绩弹性尤为突出。

从头部券商来看,中信证券、国泰海通、招商证券、中金公司、申万宏源5家已率先披露业绩预告,归母净利润均突破百亿元。

其中,中信证券以300.51亿元净利润领跑行业,国泰海通紧随其后预计实现净利润280.06亿元,招商证券、中金公司、申万宏源分别预计实现净利润123.00亿元、105.35亿元、101.00亿元,头部券商盈利韧性凸显。

“注销式”回购释放信心

券商在扎实做好主业的同时,也在不断加强市值管理工作。

21世纪经济报道记者注意到,作为市值管理的重要手段,券商“注销式”回购日益增多,在行业估值低位释放信心。

据悉,所谓注销式回购,是指公司通过减少股本的方式回购股份并将其注销,其核心目的是减少公司的股本,进而提高每股收益和股东权益。

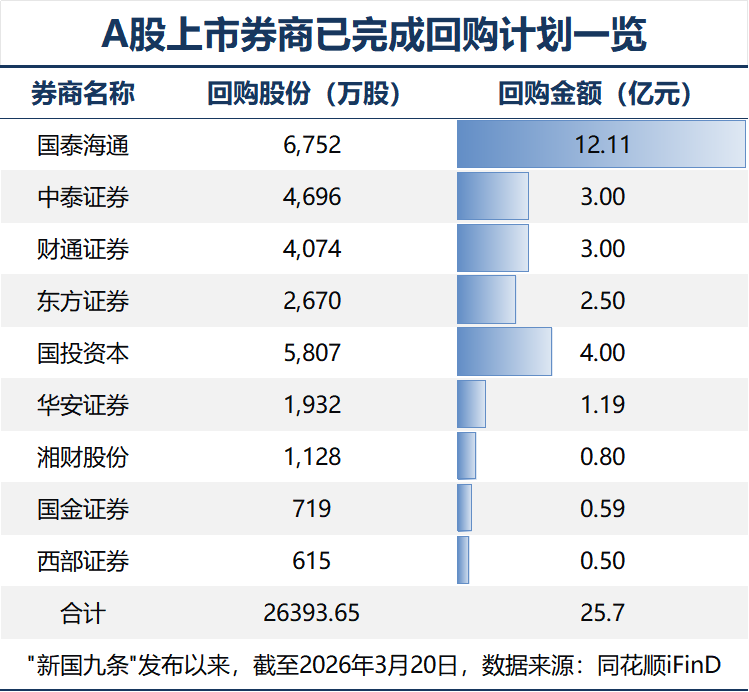

据不完全统计,自新“国九条”提出“引导上市公司回购股份后依法注销”(2024年4月12日)以来,已有近10家上市券商宣布完成回购计划,且注销式回购占比正逐渐增加。

同花顺iFinD数据显示,截至3月20日,已有9家券商完成股票回购计划,已回购股份合计2.63亿股,回购金额合计25.70亿元,包括东方证券、中泰证券、华安证券、国投资本、国泰海通、国金证券、湘财股份、西部证券、财通证券等。

其中,国泰海通以12.11亿元的回购规模居首,中泰证券、财通证券均回购3亿元,东方证券回购约2.50亿元,国投资本回购4.00亿元,华安证券回购约1.19亿元;湘财股份、国金证券、西部证券回购金额不足1亿元,分别为0.80亿元、0.59亿元、0.50亿元。

2026年开年以来,券商的回购动作仍在持续。国投资本于3月13日完成2亿元回购计划;红塔证券计划使用1亿元至2亿元自有资金进行回购,截至2月末,已累计回购股份1847.59万股,回购金额约1.60亿元,回购计划仍在推进中。

21世纪经济报道记者了解到,从回购用途来看,券商股份回购主要分为市值管理、股权激励、注销式回购三类。上述行业回购案例中,半数以上券商明确将股份用于前两类用途;同时,注销式回购占比正快速提升,选择回购后直接注销并减少注册资本的券商不在少数。

例如,中泰证券、华安证券在预案阶段即明确回购股份用于注销减资。中泰证券于2025年8月完成回购,股份已于当月27日全部注销,公司总股本由69.69亿股降至69.22亿股。华安证券则在2025年12月完成回购注销对应的注册资本变更工商登记。

国金证券在回购实施后将部分股份用途调整为注销,称此举旨在维护投资者利益、提升长期投资价值,公司去年12月完成注销后,总股本由37.13亿股降至37.05亿股。

东方证券、财通证券则公告称,拟将回购股份于回购结果公告发布12个月后,通过集中竞价交易方式择机出售;若3年内未能完成处置,剩余未出售股份将履行法定程序后予以注销。

还有头部机构同步推进激励股份规范注销。国泰海通于2026年1月末发布公告,拟回购注销8.17万股A股限制性股票,原因系其A股限制性股票激励计划中,3名预留授予激励对象存在涉嫌违法违规或绩效考核未达标情形,对应回购资金总额47万元。

券商板块将迎修复行情?

2026年以来市场整体向好,业绩高增叠加回购“护盘”下,券商的发展主线已经定调。

3月6日,在十四届全国人大四次会议经济主题记者会上,证监会主席吴清围绕“十五五”资本市场高质量发展、核心制度改革、服务新质生产力、风险防控与双向开放等关键作出部署,为资本市场中长期发展划定清晰路线图。

谈及券商时,吴清表示,对证券公司,推动修订出台证券公司监管条例,积极支持优质的头部机构做强做大,中小券商差异化发展,更好促进完善治理,加强内控,优化服务,错位发展。

山西证券非银分析师孙田田对此分析指出,资本市场改革持续深化,改革赋能新质生产力、完善制度生态,倒逼行业向专业驱动转型,全面打开证券公司投行业务、财富管理、机构业务增量空间,行业景气度将持续抬升。

“从估值看,截至2026年3月6日,申万证券板块PB为1.29倍,处于五年45.87%分位,政策红利释放将催化板块估值修复。”孙田田表示。

不过,今年以来市场活跃度持续位于高位,但券商指数累跌近8%,在所有行业中跌幅居前,使得不少投资者对板块修复行情心存疑虑。

近期,券商板块更是接连出现异动。周一(3月16日),东吴证券披露与东海证券重组方案后,股价跌7%;周五(20日),东方财富披露上市券商首份年报后,股价跌逾5%,主力资金净流出近20亿元,位居A股首位。

因此,市场对券商股的议论愈发热烈:这一板块持续走弱、“跌跌不休”,在估值与业绩明显错配、政策红利持续释放的背景下,是否已站在战略性布局的“黎明”之前?

对此,21世纪经济报道记者梳理研报发现,卖方研究分析师普遍持乐观态度,认为当前券商板块估值与机构仓位,相较历史同等市场环境均处于低位,具有战略性布局配置机会。

根据华泰证券最新发布的研报观点,今年以来券商股下跌,与基本面形成明显背离,主要受四大因素影响:

一是资金面压制。年初以来核心宽基ETF持续净赎回,累计规模已超1万亿元,其中沪深300、上证50相关ETF分别净流出约6000亿元、1000亿元(券商权重约5%),形成阶段压力;

二是政策导向趋稳。融资保证金上调、交易规范等措施,引导市场向慢牛发展,压缩板块弹性空间;

三是增量资金结构变化。以量化私募为代表的增量资金风险偏好较高,倾向中小盘及高弹性方向,对券商配置较低;

四是业绩持续性顾虑。过往券商业绩随市场波动大,对未来增长不确定性的担忧,对板块形成压制。

华泰证券非银团队认为,当前是战略性布局配置的窗口,要重视券商股的配置机会。从当下往后看,板块业绩的稳定性和持续性较好,且资金压制因素有望缓解、地缘波动下市场风格趋于均衡、政策加大对资本市场支持,叠加业绩强、估值低,或迎来估值修复的窗口期。

中国银河证券非银分析师张琦则表示,“看好券商长期配置价值,建议投资标的重点关注三个方面:一是综合实力强劲的头部券商,如中信证券、国泰海通、华泰证券等,二是财管、自营、跨境等业务领域具备差异化竞争优势的中大型券商,如东方证券、东方财富,三是业绩具有高弹性预期的中小型券商。”