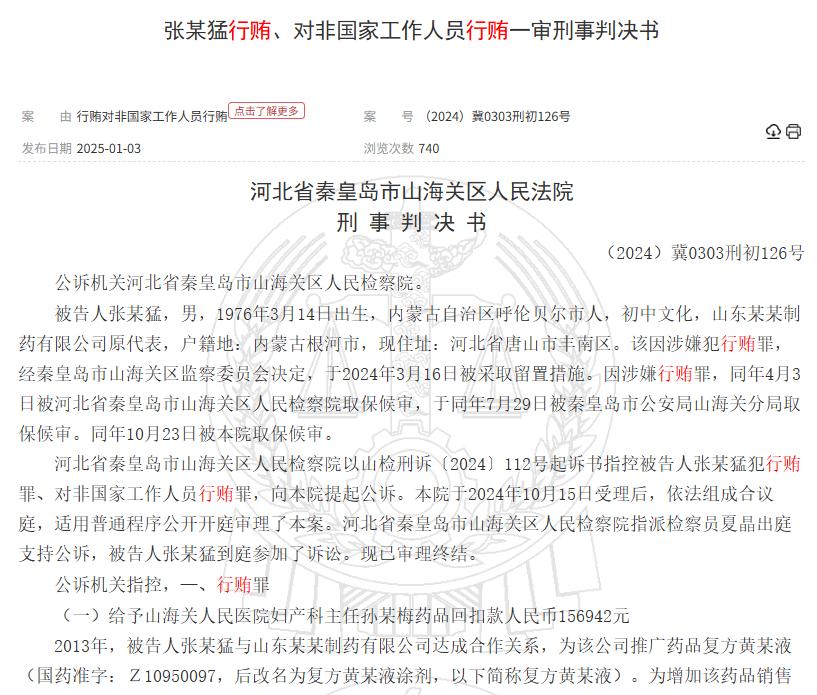

21世纪经济报道记者 唐唯珂

医药反腐风暴下,又一拟上市企业卷入商业贿赂漩涡。

3月24日,国家医保局通报"张某猛药品销售行贿案",而众多涉案细节,指向药品复方黄柏液涂剂的独家生产企业,正处于赴港IPO关键期的山东汉方制药股份有限公司(下称"汉方制药")。

在2026年医药行业严监管常态化的背景下,这场跨度十年、涉及36.5万元贿赂的案件,不仅可能触发医保信用评价处置,更让汉方制药极度依赖单一产品的经营模式与合规体系面临资本市场的深度拷问。

十年行贿36.5万 独家产品牵出汉方制药

国家医保局披露的案件细节显示,2013年8月至2023年7月期间,山东某制药企业推广员张某猛为推广复方黄柏液,向秦皇岛市山海关人民医院多名医务人员支付回扣及好处费共计36.5万元。

其中,向妇产科主任行贿15.69万元以获取用药推荐,向门诊药房主任行贿2.5万元换取药品用量统计数据,向两名皮肤科医生行贿18.3万元以增加处方量。2024年11月,张某猛因行贿罪和对非国家工作人员行贿罪,被判处有期徒刑一年、缓刑一年半,并处罚金2万元。

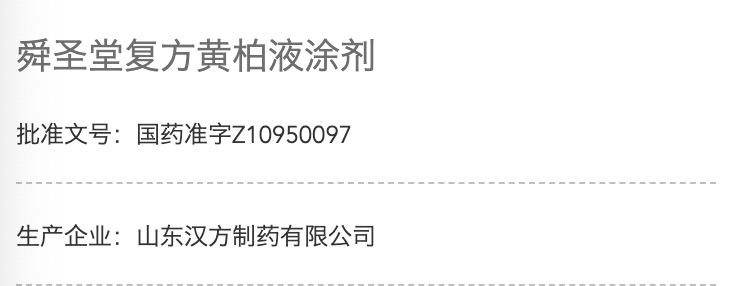

尽管通报未直接点名涉事企业,但通过对比但国家药监局数据显示,目前国内获批的复方黄柏液仅有一款,即汉方制药生产的复方黄柏液涂剂。

且另据红星资本局报道,一审判决书披露的国药准字"Z10950097"与该公司产品批准文号一致。这意味着,汉方制药的核心产品正是此次商业贿赂案的推广标的。

值得关注的是,汉方制药刚刚于2月25日向港交所递交招股书,距离医保局通报仅时隔一个月。招股书显示,复方黄柏液涂剂是公司的绝对营收支柱,2023年、2024年及2025年前三季度,该产品收入占总营收比例分别高达99.8%、99.8%及99.7%,近乎撑起公司全部业绩。此次涉案产品与核心营收来源高度重合,让市场对其销售模式的合规性产生强烈质疑。

而招股书披露的财务数据,进一步暴露了汉方制药在销售模式上的潜在风险。2023年、2024年及2025年前三季度,公司销售及营销开支分别达5.1亿元、4.8亿元及4.2亿元,占同期总收入的比例分别为48.7%、48.6%及52.3%,始终维持在接近五成的高位。对于高额销售费用的用途,汉方制药仅提及"聘请第三方推广商,负责收集行业信息、组织专业学术会议等",未作更详细披露。

在医药行业"带金销售"全面清零的政策背景下,如此高比例的销售费用显得格外刺眼。

2026年1月修订的《药品管理法实施条例》明确禁止药品购销中的回扣及不正当利益输送,要求药企建立合规体系并承担主体责任,行贿受贿将被双向追责。而汉方制药依赖第三方推广的销售模式,恰好处于监管重点关注的灰色地带。

更严峻的是,公司极度单一的产品结构让合规风险被无限放大。作为国家二级中药保护品种,复方黄柏液涂剂的独家保护期将持续至2030年7月,但该产品已出现增长乏力迹象——2024年营收同比下滑5.8%,净利润降幅达16.03%,公司将其归因于产品最高售价下降。业内分析指出,若该产品因行贿案被纳入医保失信名单,面临限制挂网、配送等处置,汉方制药的经营将直接陷入停滞。

严监管下IPO承压 多重困境待解

汉方制药的上市之路本就布满荆棘,行贿案的曝光更让其雪上加霜。除了合规风险,公司还面临财务承压、家族控股、新品断层等多重挑战。

招股书显示,2025年前三季度公司现金及现金等价物仅5742万元,流动比率1.2倍、速动比率1.0倍,短期偿债能力较弱;而在流动性紧张的情况下,公司2024年及2025年前三季度仍合计派息2亿元,导致现金储备较2024年末减少45.4%。

股权结构方面,公司呈现明显的家族控股特征。董事长秦文基与总经理秦银基为胞兄弟,分别持有90%和10%的股份,且二人年龄分别为70岁和63岁。在研发层面,汉方制药同样进展缓慢,除复方黄柏液涂剂外,仅推出安宫牛黄丸、乌鸡白凤丸等经典方剂中成药,尚未形成有规模的第二增长曲线。

此次行贿案的后续处置将成为关键变量。国家医保局明确表示,已将该案作为医药商业贿赂案源下发,将指导河北省医保局依据价格招采信用评价制度开展信用评价处置。根据2025版裁量基准,商业贿赂金额超100万元将被认定为"特别严重失信",面临全国禁标、产品下架等顶格处罚;即便未达此标准,"严重失信"也将导致涉案产品取消挂网资格。

此前即有行业分析人士指出,2026年医药行业监管已进入"穿透式治理"阶段,医保信用评价成为悬在企业头上的"利剑"。对于汉方制药而言,需尽快就行贿案与公司的关联程度、内部合规体系建设等问题作出明确回应,否则可能影响港交所上市审核进程。长期来看,无论是依赖单一产品的经营模式,还是高比例销售费用背后的合规隐患,都是其登陆资本市场后必须解决的核心问题。

随着医药行业反腐向纵深推进,合规能力已成为企业的核心竞争力。汉方制药在IPO关键期遭遇行贿案冲击,再次凸显了医药企业规范经营的重要性。未来,只有真正摒弃"带金销售"的旧模式,转向以产品疗效和临床价值为核心的发展路径,才能在严监管时代实现可持续发展,这也是资本市场对所有拟上市医药企业的基本要求。