【徐丽(越声理财投资顾问,登记编号:A0590624050007),本文信息均来源于公开资料,不作为荐股依据,投资有风险,入市需谨慎。】

个人复盘笔记:

周五A股情绪再次从冰点到沸点修复,4500家红盘。指数也如咱们周四文章所言3850点附近支撑,短暂修复。

但外围又出问题了,欧美周五普跌,叠加周末,中东局势又变紧张,明天咱们早盘市场又要经历“九九八十一劫难”的考验了!

事实上,3月以来,中东局势来回影响金融市场,短期走势根本没法用技术和逻辑来预判。只能走一步看一步。

前半周的修复就看上方缺口压力了!

但周末消息面上看,局势搅动了油气、锂电池、芯片等产业的重大变化。咱们来聊一聊!

一、海外局势变动

据央视新闻,上周五,伊朗宣布全面封闭霍尔木兹海峡。本周日,美方:“在伊朗展开为期数周的地面行动”做准备。也门胡塞武装:打击以色列重要军事目标。

点评:周末消息面上看,冲突升温预期浓厚。对全球金融负面影响还没结束。周五欧美股市普跌,布油价格飙升至106+美元/桶,短期市场完全受消息左右。冲突升温则大概率低开/洗盘,冲突降温则可能反弹修复。市场在急跌、急涨,情绪冰点——沸点反复横跳。

而冲突引发的产业变化影响也巨大。

1、霍尔木兹海峡作为全球能源运输“命门”,承担全球约20%的石油运输量。

2、俄内阁3月27日指示能源部起草一项行政命令,自4月1日起禁止汽油出口,禁令将持续至7月31日。目的是在中东战事引发能源市场动荡之际稳定价格,并优先保障俄国内市场供应。

3、贝莱德CEO推演伊朗战争结局:若油价升至150美元/桶将引发全球衰退。

4、中东甲醇出口额占全球14.5%的份额,霍尔木兹海峡关闭导致的中东甲醇出口受限规模约为1800-2000万吨/年。

5、3月4 日卡塔尔能源正式宣布 "不可抗力"(拉斯拉凡和梅赛义德两大工业城的能源设施受袭击),覆盖所有 LNG (全球20%)及相关产品(包括全球1/3的氦气),免除对全球客户的供应义务。截至3月12日,国产管束氦气市场均价已涨至79.5元/立方米,较2月28日的64元/立方米,上涨24.22%。

6、澳洲铁矿生产商Fenix公告称:由于中东冲突导致柴油供应受限,其采矿业的运营开始受到影响,澳洲的采矿行业柴油耗用量占国内30%,各地区柴油储备有所差异,整体库存15-30天!

所以全球供给占比30%的澳洲锂矿产量或将在短期内收缩,甚至出现停产。全球的锂电池订单正涌向中国。

点评:中东冲突导致油气紧缺和价格攀升,进而影响全球经济。俄方再度停止出口,对全球经济来讲都是雪上加霜。对资本市场打击不言而喻。

直接冲击及涨价品种:相对应地,供给收紧对甲醇、石油、天然气、甲醇、锂矿、氦气、航运等直接刺激涨价预期。

间接供给缺口及涨价预期:油气和天然气间接影响关联氮肥、尿素、磷肥、化纤、塑料等副产品。而中长期角度,饲料成本因化肥和粮食价格上涨而增加,进而影响全球粮食、畜牧等价格。

未来替代预期:而油、气供给收窄、价格推升,倒逼风、光、储、核、氢新能源替代及新能源汽车革新。

二、即将进入4月年报及一季报业绩大考。

A股的投资也有自己特定的投资风格。4月是业绩为王、垃圾易踩坑的关键期。市场资金开始潜伏业绩行情。

上周医药和锂电池的涨,核心看点在于超跌和业绩增长双驱动。

比如,药明康德超额完成目标,2025年全年营收创历史新高,归属于上市公司股东的净利润同比增长102.6%,增速实现翻番。2025年末,公司持续经营业务在手订单580.0亿元,同比+28.8%。

宁德时代:2025年营(收)、利(润)双高,归母净利润同比+42%。全球市占率从40.1%飙升至45.2%。

行业龙头的订单、业绩回归,都意味着行业景气度提升。都会大幅提振板块短线、中长线投资人气。

甚至CPO、算力租赁板块,内部个股也在拥抱业绩高增速细分当先。比如业绩超预期的利通,CPO里面业绩表现靓丽的光库等结构性行情近期也强于板块。

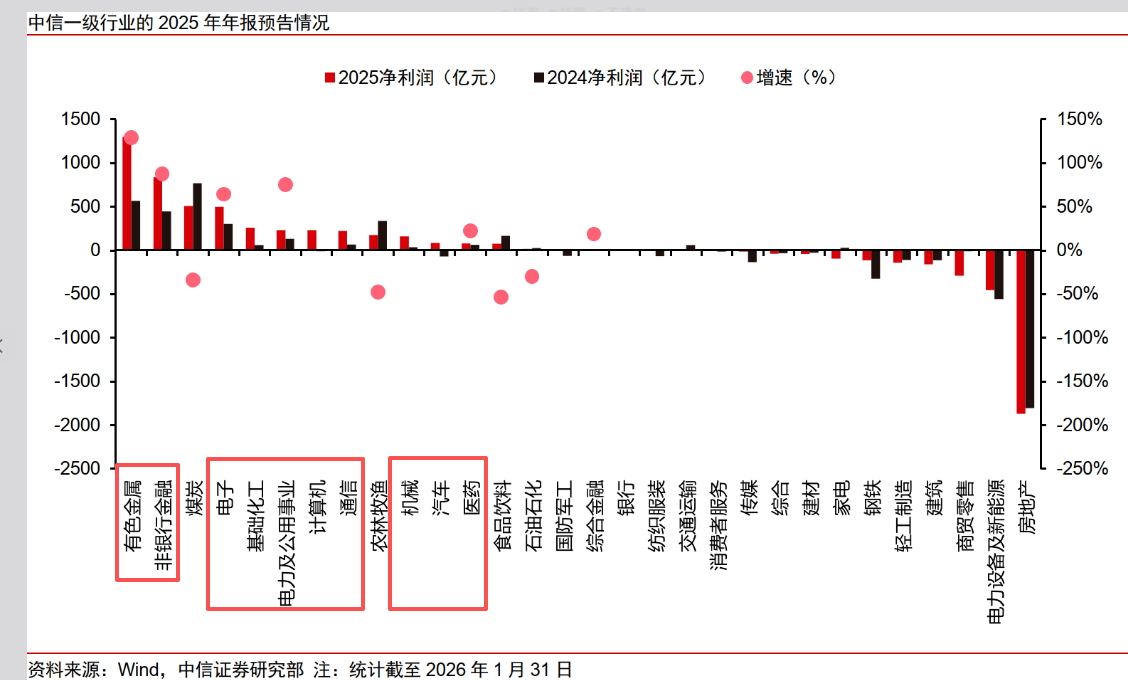

根据2025年年报业绩(2976家披露)预告数据来看,中信证券认为通信、基础化工、有色金属、非银金融、电子、电力及公用事业行业业绩增速排名靠前。

但基础化工、电子、医药、有色金属、机械、汽车等行业超预期个股数量领先。

三、中长期资金新增入市超万亿元

上周村长提出,2025年,各类中长期资金显著加大入市力度,社保资金、保险基金、年金基金、公募基金、券商自营合计净买入A股超过8000亿元,再加上相关资金购买权益类基金、央企上市公司回购增持等资金,中长期资金实际新增入市规模超过一万亿元。盈利且满足分红条件的上市公司中有97%都实施了分红,分红总额2.55万亿元,创历史新高。

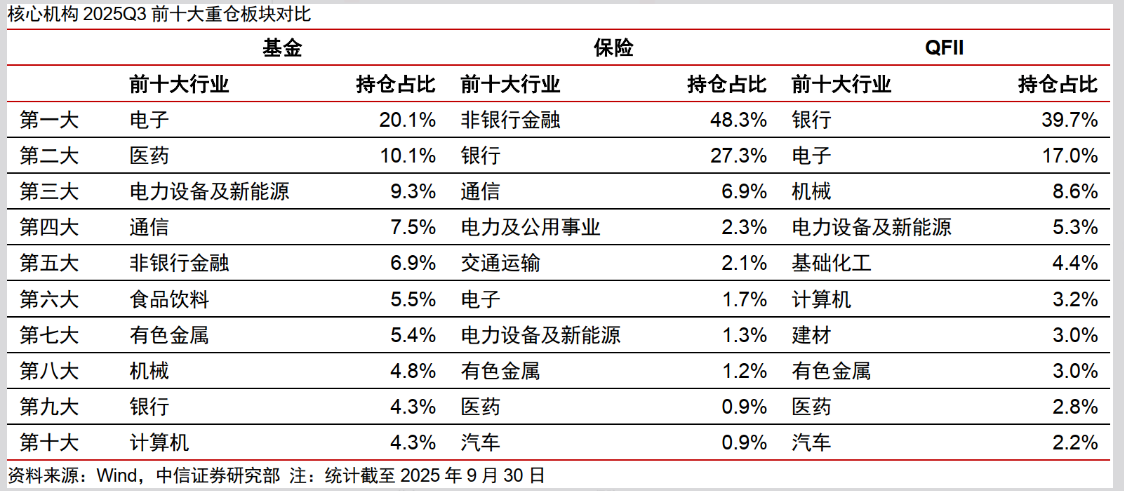

点评:根据2025年三季报披露,基金公司聚焦产业趋势明确的成长赛道(电子、医药、电气设备及新能源、通信),盈利表现优秀。

QFII重仓配置高景气方向(银行、电子、机械、电气设备及新能源)。

保险公司配置注重现金流偏好(金融、通信、电力及公共事),防御属性突出。

机构重仓配置的赛道,相比于去年3季度,当下依旧存在价值洼地(去年3季度后价格无大溢价)的方向应该值得重视。

四、电池还要涨价?

锂电池是咱们近期直播特别强调,有涨价、业绩预期,值得提前留意的方向。之前的逻辑是:

供需结构改变,促进价格拐点出现,且一路上涨(电池级碳酸锂均价冲上15.7万元/吨,自去年6月低点累计暴涨超160%),进而带动业绩预期,刺激股价反弹。

再更新一组数据:

曾经称霸全球的韩系三杰——LG新能源、三星SDI、SK On,遭遇史诗级“倒春寒”。三家企业包揽跌幅前三,全部双位数负增长:LG新能源跌14.9%,三星SDI跌24.4%,SK On跌21.3%。

韩系三家企业合计全球市占率,从去年同期16.3%暴跌至12.0%

而咱们的企业,全球前十榜单,中国企业占6席,合计市占率攀升至73.3%。

宁德时代全球市占率从40.1%飙升至45.2%。

行业老二比亚迪,虽然国内装机增速微跌,但在欧洲装机量暴涨69.4%,其他地区暴增97.6%

而且中汽协数据显示2025年新能源乘用车出口253.2万辆。同比增速高达+104.3%,汽车总出口量超越日本成为全球最大汽车出口国。

说明什么呢?新能源电池、汽车已经逐步摆脱内卷困境,技术革新以外,出海将是未来的业务、业绩新增量新看点。