2026年3月27日,广州的气温逐渐回暖,而对于“中式面馆第一股”遇见小面来说,这份刚出炉的“成绩单”比天气更热。

上市不到半年,这家发轫于广州的餐饮品牌交出了首份年度业绩。这份财报最引人注目的点在于一组看似矛盾的组合:客单价降了,单店日均订单涨了,利润反而翻倍了。

在餐饮行业普遍陷入“价格战”与“增收不增利”焦虑的当下,遇见小面似乎找到了一条不同于传统餐饮路径的解法——不是单纯靠提价来获取利润,而是靠标准化与规模效应,把“性价比”做成护城河。

一碗面的“加减法”

降价与增效如何并存

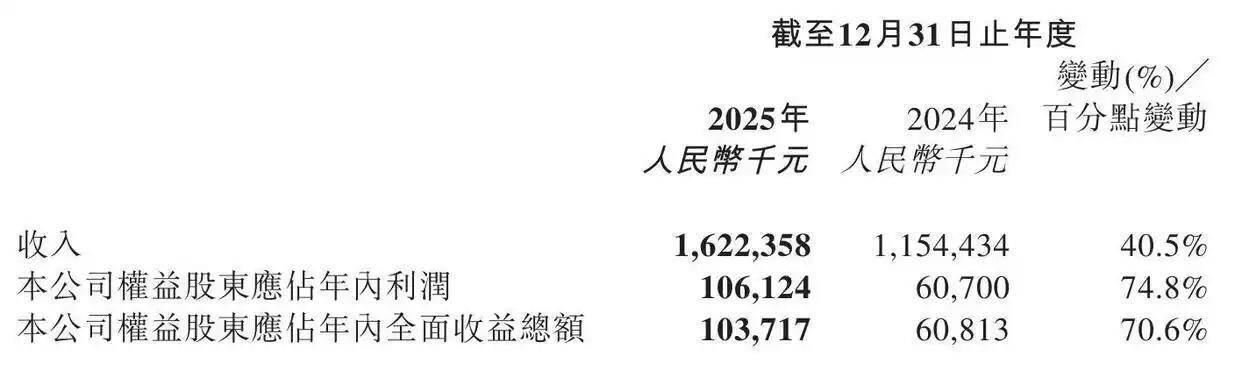

翻开财报的核心数据,2025年遇见小面营业收入达16.22亿元,同比增长40.5%。更令人侧目的是经调整净利润,达到了1.35亿元,同比暴增111.9%。净利润增速远超营收增速,这背后是运营效率的质变。

为了探究这背后的逻辑,记者留意到了一个关键细节:公司主动降低了菜品定价。数据显示,直营餐厅的订单平均消费额从2024年的32.1元降至29.9元,特许经营餐厅也由31.8元降至28.8元。这在资本市场通常是需要勇气的——降价往往意味着毛利承压。

但遇见小面并没有陷入“薄利”的泥潭。与之相反的是,直营餐厅单店日均订单量从386单飙升至406单,特许经营店更是从390单升至412单。这种“客单价降1元,订单量增20单”的良性循环,构成了其业绩爆发的核心引擎。

这碗面的“加减法”之所以能算过来,关键在于其背后的“系统能力”。财报中透露,2025年公司的三项核心成本指标全面优化:原材料及耗材占比从34.3%降至32.4%,员工成本占比从23%降至21.9%,租金支出占比从18.2%降至17%。

在广州珠江新城的一家遇见小面门店,记者观察到,午餐高峰时段,从扫码点餐到出餐,平均不超过5分钟。这种高效的背后,是覆盖产品、服务、人力与拓展的完整管理系统在运转。当规模达到500家店时,供应链的议价权、中央厨房的利用率、数字化的管理半径都进入了新的量级。

500家店的临界点

从“广州味道”到“全球叙事”

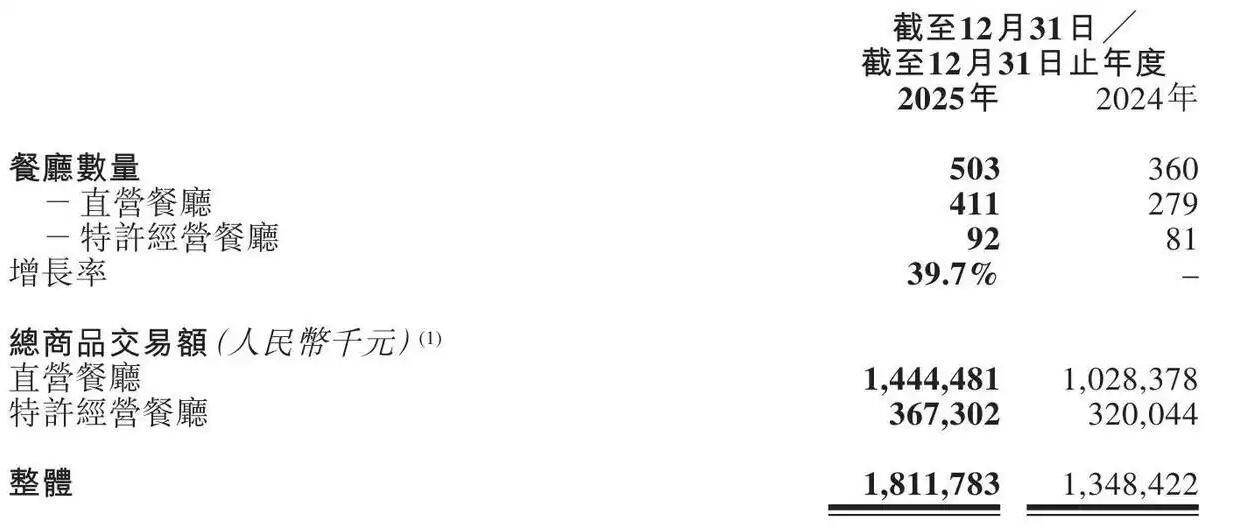

对于连锁餐饮品牌来说,300家店往往是第一个瓶颈,而500家店则是迈向千店规模的关键里程碑。2025年12月29日,随着新加坡首店在乌节路313@Somerset的开业,遇见小面全球门店网络一举突破500家大关。

这不仅是数字的跨越,更是战略维度的升维。财报显示,截至2025年底,公司门店总数达到503家,净增143家,增幅接近40%。而在2026年刚刚过去的两个月里,又新开了20家,另有76家在筹备中。这种蓄势待发的状态,印证了其在招股书中提出的“千店目标”并非空谈。

值得注意的是,这500家店的布局呈现出了明显的“立体化”特征。 早期的遇见小面主要扎堆在一二线城市的核心商圈商场店,而现在的网络已经延伸至街边店、城市近郊店,甚至中国香港的15家门店和新加坡的海外首店。

港股餐饮的“稀缺样本”

回馈股东+大手笔回购

在港股市场,餐饮股的股价波动往往较大,市场情绪容易受单月同店数据影响。而遇见小面在发布这份亮眼财报的同时,做出的两个动作值得玩味。

第一,真金白银回馈股东。董事会建议派发末期股息每股H股人民币0.03元。虽然绝对金额不算巨大,但“上市首年即分红”在港股餐饮板块中并不多见。这表明公司的现金流状况健康,且管理层愿意与股东共享成长红利。

第二,大手笔回购。截至2026年2月28日,公司已动用自有资金1730万港元进行H股回购。这种“分红+回购”的组合拳,通常出现在现金流极佳的成熟型企业身上,而遇见小面正处于高速成长期。这种看似“矛盾”的资本操作,其实传递出了一个强烈的信号:管理层认为当前的股价被低估,公司价值远未完全释放。

回顾这份财报,我们不难发现,遇见小面正在试图打破中式面馆“有品类、无品牌”的魔咒。 它没有把希望寄托在单店流量的偶然爆发上,而是押注于一套经过500家门店验证的系统。当这套系统能够支撑起“降价还能赚钱”的商业逻辑时,它距离千店目标,或许真的只剩时间问题了。

文、图|记者 孙绮曼