近期, 全球市场被地缘冲突等风险持续冲击,市场在对峙“升级—降级—升级”中反复横跳。

震荡市场中,如何坐稳扶好、稳住投资心态?

面对全球共振下跌,真正的避风港,从不是某一只单品、某一个板块,而是一套不被情绪左右的体系。

地缘走势、油价高点、市场底部,都无法精准预判。能做的,是承认波动的合理性,不猜底、不硬扛、不赌单边。

瑞银《2026年全球投资回报年鉴》,通过对126年的地缘政治威胁指数与股市回报回归分析发现,无论短期一月还是长期一年,二者几乎无关联。

那些在地缘冲突中着急“下车”、过于频繁交易者,回头看或只是给市场共享了交易费。

更理智的做法,是观察机构的“聪明钱”在市场回撤中如何悄然行动。

“聪明钱”借宽基ETF“扫货”

据报道,3月23日,三大指数回调,长线资金重仓的宽基ETF成为“吸金”主力,合计净流入超156亿元,当日全市场ETF合计净流入超过190亿元,创近13个交易日新高。

此类操作其实并不新鲜。2025年4月7日,受海外消息扰动,上证指数深度回调。彼时,中央汇金、中国诚通、中国国新等相继出手增持ETF。当日,超570亿元资金净流入宽基ETF。

在A股历史上,宽基ETF的大规模资金净流入往往与市场底部区域高度相关。当然,并非鼓励大家All in“抄底”,市场瞬息万变,盲目抄底很可能抄到“半山腰”。

理智的办法,是回归配置,用均衡对抗极端。短期以控制波动为重心,以防御为底。适当远离高波动、高估值、高杠杆的品种,转而考虑现金流稳定、估值合理、受益于通胀或具备刚需属性的资产,例如红利低波或大盘宽基。

从2025年的成长轮动转到当前的价值风格,面对震荡加剧的外部环境,资金开始寻求确定性相对更高的核心资产配置,宽基ETF因其分散风险和代表市场整体走势的特点,成为资金避险的重要选择,此轮资金流入也主要是偏大盘价值的宽基。

“杠铃策略”:保守+积极

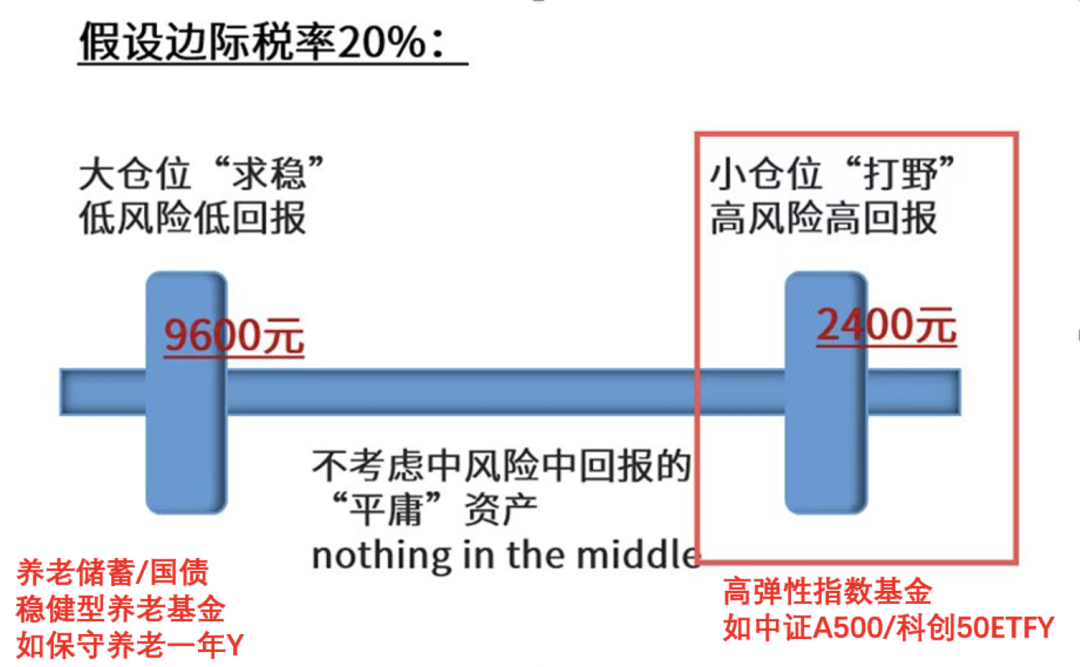

对于通过个人养老金账户做配置的投资者,可以考虑“杠铃策略”。

杠铃策略(Barbell Strategy),简单说是一种通过配置来平衡风险与收益的投资方法:将大部分资产(80%—90%)投入安全的避险工具,同时将小部分资产(10%—20%)投入高风险、高潜力的领域,避免风险与收益都处于中等水平的资产,从而形成“两端重、中间轻”的配置格局。

比如,适用的边际税率是20%,缴存1.2万元,每年能拿到2400元税收红包——那就用这2400元定投弹性较大的Y份额指数基金,即便亏了,也是亏掉这笔“额外福利”,向下空间有限,向上弹性却很大;

剩余的9600元,则可以配置于养老储蓄、国债或保守/稳健型的养老目标基金,让后者作为“压舱石”,前者在控制波动的前提下争取更高收益。

在重仓的“保守”端,投资者可以选择华夏保守养老一年Y(017359)。从其重仓基金来看,大部分为中短债、货币市场基金、纯债基金,在历次市场动荡中回撤较低。在另一侧“积极”端,投资者则可以选择定投大型宽基,如华夏中证A500ETF联接Y(022979)。

从中期看,中国完备的产业链、稳定的能源供应以及正在进一步崛起的新能源产业,可能展现出独特的成本优势和竞争力。

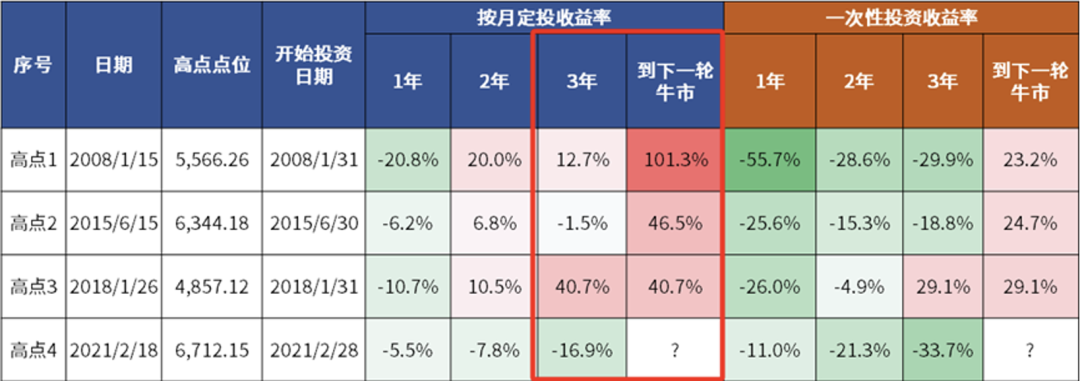

而相比一次性投资,在市场震荡时更推荐“小步入场”的定投模式。以月定投中证A500指数为例,如果坚持定投,不仅取得正收益的占比可能显著提升,中间出现亏损的幅度或也大幅熨平,到下一次行情出现时往往收获颇丰。

数据来源:Wind。此模拟为历史模拟收益率,模拟收益不代表历史的真实收益,也不代表未来的预期收益。指数的过往业绩并不预示其未来表现,不代表基金产品收益。从高点1附近开始按月定额定投,定投1年、2年、3年、至下一轮行情(2015/6/15)的年化收益率分别为-20.8%、9.6%、4.1%、10.0%;从高点2附近开始按月定额定投,定投1年、2年、3年、至下一轮行情(2021/2/18)的年化收益率分别为-6.2%、3.3%、-0.5%、7.0%;从高点3附近开始按月定额定投,定投1年、2年、3年、至下一轮行情(2021/2/18)的年化收益率分别为-10.7%、5.1%、12.0%、11.8%;从高点4附近开始按月定额定投,定投1年、2年、3年的年化收益率分别为-5.5%、-4.0%、-6.0%。每月定投日为定投开始日的次月对日。本测算不考虑申购、赎回费率。复合年平均收益率根据计算周期(按日)在所选时间段内拆分出n个区间,复合年平均收益率=[(1+当日收益率)^ (365/计算周期天数)−1]×100%。

数据来源:Wind。此模拟为历史模拟收益率,模拟收益不代表历史的真实收益,也不代表未来的预期收益。指数的过往业绩并不预示其未来表现,不代表基金产品收益。从高点1附近开始按月定额定投,定投1年、2年、3年、至下一轮行情(2015/6/15)的年化收益率分别为-20.8%、9.6%、4.1%、10.0%;从高点2附近开始按月定额定投,定投1年、2年、3年、至下一轮行情(2021/2/18)的年化收益率分别为-6.2%、3.3%、-0.5%、7.0%;从高点3附近开始按月定额定投,定投1年、2年、3年、至下一轮行情(2021/2/18)的年化收益率分别为-10.7%、5.1%、12.0%、11.8%;从高点4附近开始按月定额定投,定投1年、2年、3年的年化收益率分别为-5.5%、-4.0%、-6.0%。每月定投日为定投开始日的次月对日。本测算不考虑申购、赎回费率。复合年平均收益率根据计算周期(按日)在所选时间段内拆分出n个区间,复合年平均收益率=[(1+当日收益率)^ (365/计算周期天数)−1]×100%。

市场的每一次剧烈震荡,本质上都是一场关于“情绪”与“定价逻辑”的博弈。人们厌恶风险,而连贯一致的投资策略,如杠铃策略、定投策略,犹如乱纪元中坚定的“锚”,确保我们可以在艰难时刻依然保持“在场”,待到雨过放晴时。

(滚动查看)

风险提示:

1、投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

2、本资料仅为服务信息,基金经理的定投行为不构成对于投资者的实质性建议或承诺。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

3、基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本文相关基金业绩表现的保证。基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。投资者在投资本文相关产品之前,请仔细阅读本文相关产品的《基金合同》《招募说明书》等基金法律文件,全面认识本文相关产品的风险收益特征和产品特性,充分考虑自身的风险承受能力, 在了解产品或者服务情况、听取适当性意见的基础上,理性判断市场,根据自身的投资目标、期限、投资经验、资产状况等因素谨慎做出投资决策,独立承担投资风险。 本文相关产品由华夏基金管理有限公司发行与管理。我国基金运作时间较短,不能反映股市发展的所有阶段。 市场有风险,入市需谨慎。