南方财经全媒体集团投资快报记者张厚培

随着年报披露的持续展开,截至2026年3月30日,A股市场已有754家上市公司率先披露年度经营业绩。数据显示,A股上市公司整体盈利水平保持稳健,39家公司归母净利润突破百亿元大关,头部企业盈利能力突出,行业分化特征明显。

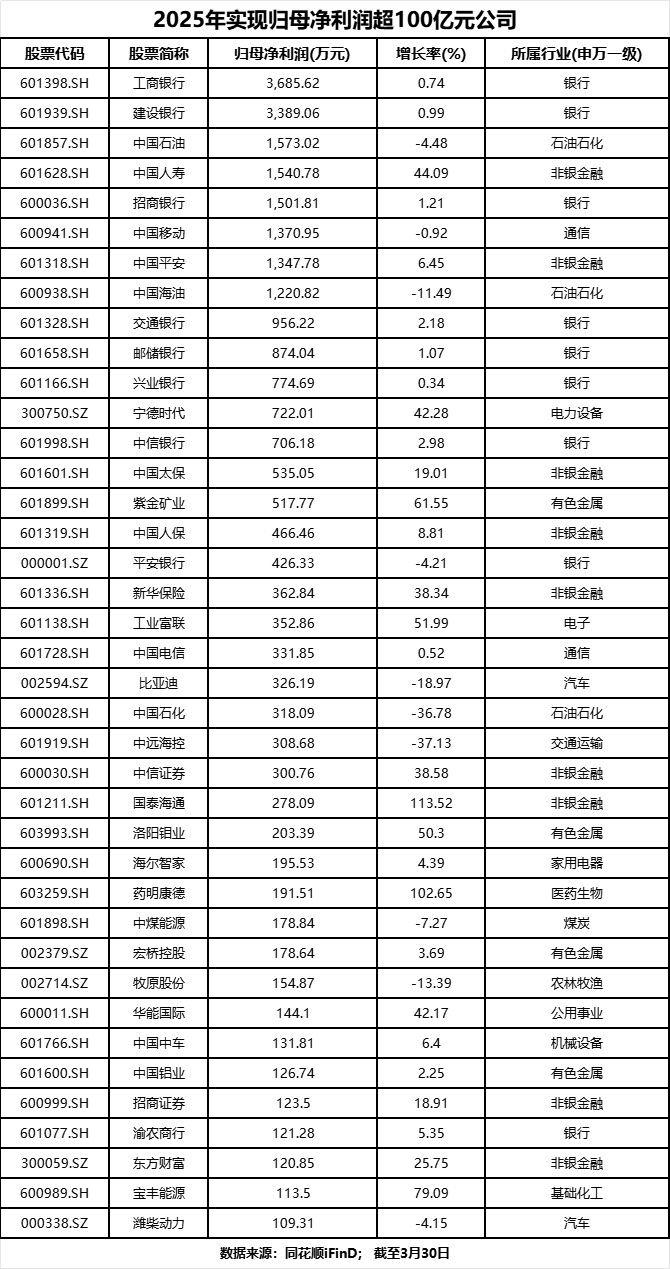

其中,工商银行以3685.62亿元净利润位居榜首,成为当前A股“盈利王”,建设银行紧随其后,成了A股盈利第一梯队。此外,中国石油、中国人寿、招商银行、中国移动、中国平安和中国海油的归母净利润也超1000亿元

头部盈利格局稳固金融能源占主导

从净利润规模来看,A股百亿利润俱乐部成员集中于金融、能源、通信等国民经济核心领域,展现出强劲的盈利韧性。

工商银行以3685.62亿元净利润稳居第一,同比增长0.74%;建设银行以3389.06亿元位列第二,同比增长0.99%,两大国有大行持续领跑A股盈利榜。中国石油以1573.02亿元净利润排名第三,中国人寿、招商银行分别以1540.78亿元、1501.81亿元跻身前五,净利润均超1500亿元。

前十榜单中,中国移动、中国平安、中国海油、交通银行、邮储银行依次入围,净利润均超870亿元。其中,金融企业占据7席,能源占有2席、通信有1席,金融行业仍是A股盈利核心支柱。

在39家百亿净利润企业中,金融行业共计18家,占比超四成,涵盖银行、保险、证券等细分领域,当中银行独占9席;能源行业4家,包括石油、煤炭;资源行业4家,均为以有色金属企业为主;其余分布在通信、电子、交通运输、医药生物、农林牧渔等领域。

行业分化显著高成长赛道表现亮眼

尽管整体盈利稳健,但不同行业增速差异较大,高增长企业集中在新能源、有色金属、证券、医药等赛道,传统周期行业则受市场环境影响增速放缓。

高增长企业中,国泰海通表现最为突出,净利润278.09亿元,同比大幅增长113.52%;药明康德净利润191.51亿元,同比增长102.65%,成功实现翻倍增长;宝丰能源净利润113.50亿元,同比增长79.09%,新能源领域盈利爆发力凸显。

紫金矿业以517.77亿元净利润、61.55%的增速,成为有色金属行业增长标杆;工业富联、洛阳钼业净利润增速均超50%,分别达到51.99%、50.30%,制造业与资源行业龙头增长动能充足。

新能源赛道龙头宁德时代净利润722.01亿元,同比增长42.28%,稳居创业板盈利首位;中国人寿、新华保险净利润增速分别达44.09%、38.34%,保险行业复苏态势明显。

与此同时,部分传统行业企业受大宗商品价格波动等因素影响,净利润出现下滑。中国石化、中远海控净利润同比分别下降36.78%、37.13%,比亚迪、牧原股份、中国海油等企业净利润同比降幅在10%—20%之间,行业周期波动所致。

优质龙头彰显韧性市场结构持续优化

从已披露年报数据来看,A股上市公司头部效应持续强化,优质龙头企业凭借规模优势、技术壁垒、市场份额,抵御周期波动能力更强。

银行板块盈利稳健,净利润增速保持在0%—3%区间,业绩稳定性突出;保险行业受益于负债端改善,整体增速领跑金融板块;新能源、高端制造、创新医药等成长赛道,成为拉动A股盈利增长的新动力。

在39家百亿净利润企业中,既有工商银行、建设银行等持续稳定盈利的传统巨头,也有宁德时代、工业富联等快速崛起的制造业新势力,还有药明康德、宝丰能源等新兴产业龙头,A股市场行业结构更趋多元,高质量发展特征明显。

截至目前,A股年报披露仍在有序推进,后续将有更多上市公司公布业绩。整体来看,已披露业绩的企业展现出较强的经营韧性,头部企业盈利优势巩固,成长赛道潜力释放,为A股市场稳健运行提供坚实业绩支撑。

在业内人士看来,随着经济复苏进程持续推进,产业结构不断优化,具备核心竞争力的行业龙头有望持续受益,A股市场盈利质量与投资价值将进一步提升,为投资者创造长期稳定回报。