2026年,深圳宝安有望诞生仓储机器人赛道首家港股IPO企业——海柔创新正式向港交所递交招股书。这家本土科创龙头2024年全球ACR市占率突破31%,营收连年翻倍增长,累计融资超41亿元。亮眼成长数据背后,却是典型的“带病上市”特征:报告期累计亏损28.54亿元,负债净额38.79亿元,头顶高达50.74亿元的对赌赎回负债。

高成长叠加高亏损、高负债的困境,并非海柔创新独有。小米、美团、快手、旷视科技,以及大量深企(思谋科技、德兰明海等今年赴港递表的深企,以及晶泰科技等已上市深企),均因特殊融资条款出现大额账面亏损,成为舆论关注关键点。

这一普遍现象,源于深圳硬核科创生态、活跃私募投资与港股会计准则的叠加影响。带赎回条款的优先股被会计认定为金融负债,企业估值越高账面负债越高,造就了科创企业普遍“高增长、高账面压力”的上市现状。

青年团队深耕深圳十年,上市前夕现股东减持潮

海柔创新2016年由陈宇奇、徐圣东、房冰三位88后技术学霸在深圳联合创立,专注ACR仓储机器人研发与落地,十年深耕成长为全球头部自动化仓储解决方案服务商。

海柔创新闪攀机器人 。

发展历程中,公司顺利完成多轮密集融资,股权成本从天使轮0.19元暴涨至Pre-IPO轮20.95元,涨幅超110倍。红杉中国、五源资本及“大疆之父”李泽湘旗下XBOTPARK基金纷纷入局,是深圳典型的硬科技创业“独角兽”,成为媒体关注的明星企业。

股权架构上,公司采用港股通行的同股不同权设计:创始团队合计持股22.62%,掌控69.10%投票权;核心创始人陈宇奇仅7.92%持股便享有63.23%投票权,稳固长期战略控制权。不过递表前夕,松山湖机器人研究院等创始股东及多家投资机构密集减持,部分投资方甚至清仓退出,引发市场对企业发展前景的谨慎观望。

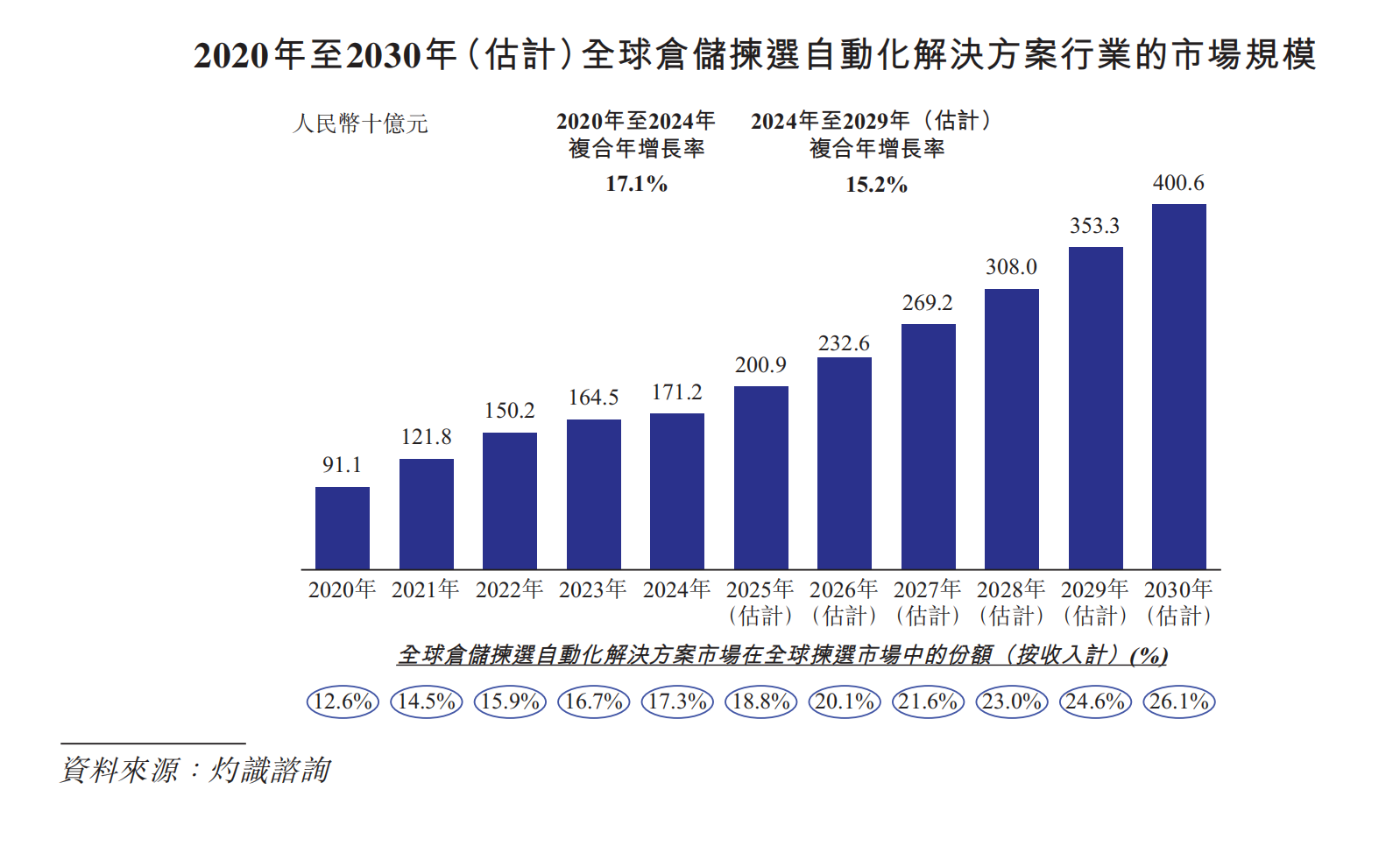

从行业来看,ACR仓储自动化仍处于高速渗透早期。灼识咨询数据显示,2030年全球市场规模有望达910亿元,2024至2030年复合增速高达65.7%。身处赛道红利风口,海柔创新凭借先发优势稳居行业龙头,成长空间广阔。

行业全球市场规模。

业绩高增难掩账面巨亏,赎回负债成核心症结

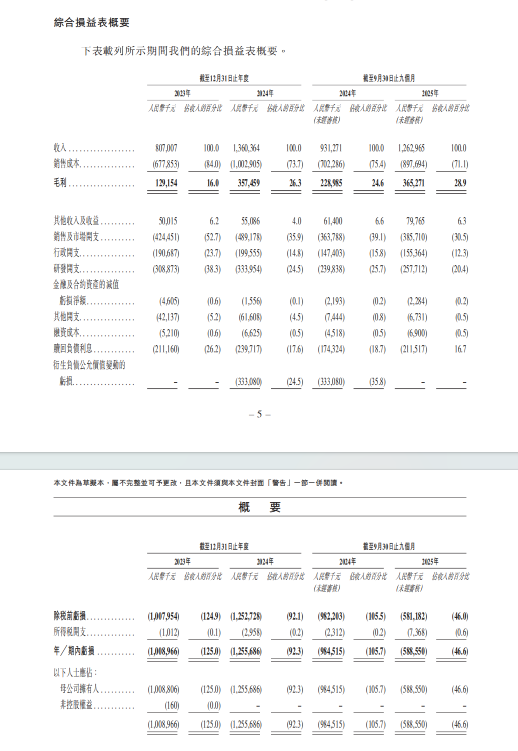

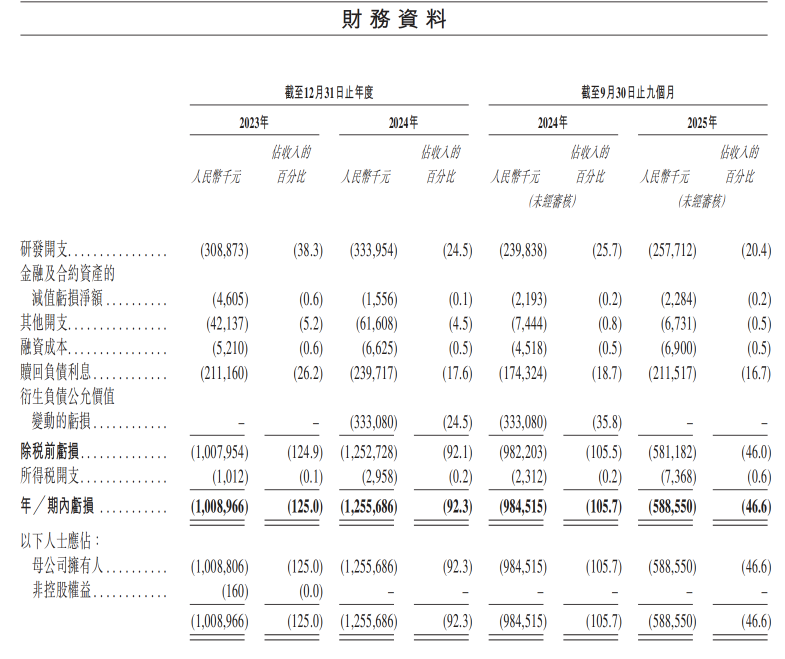

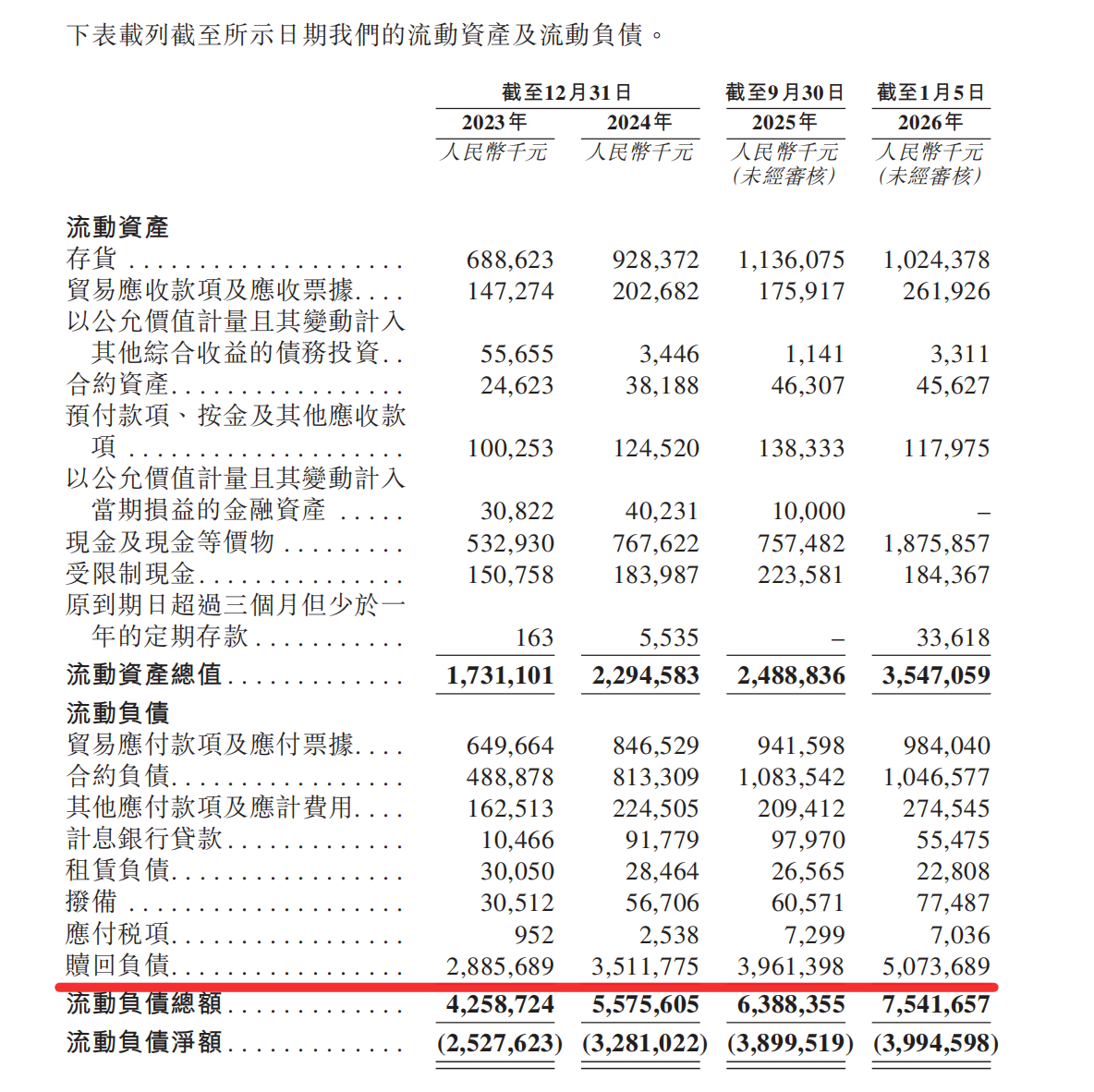

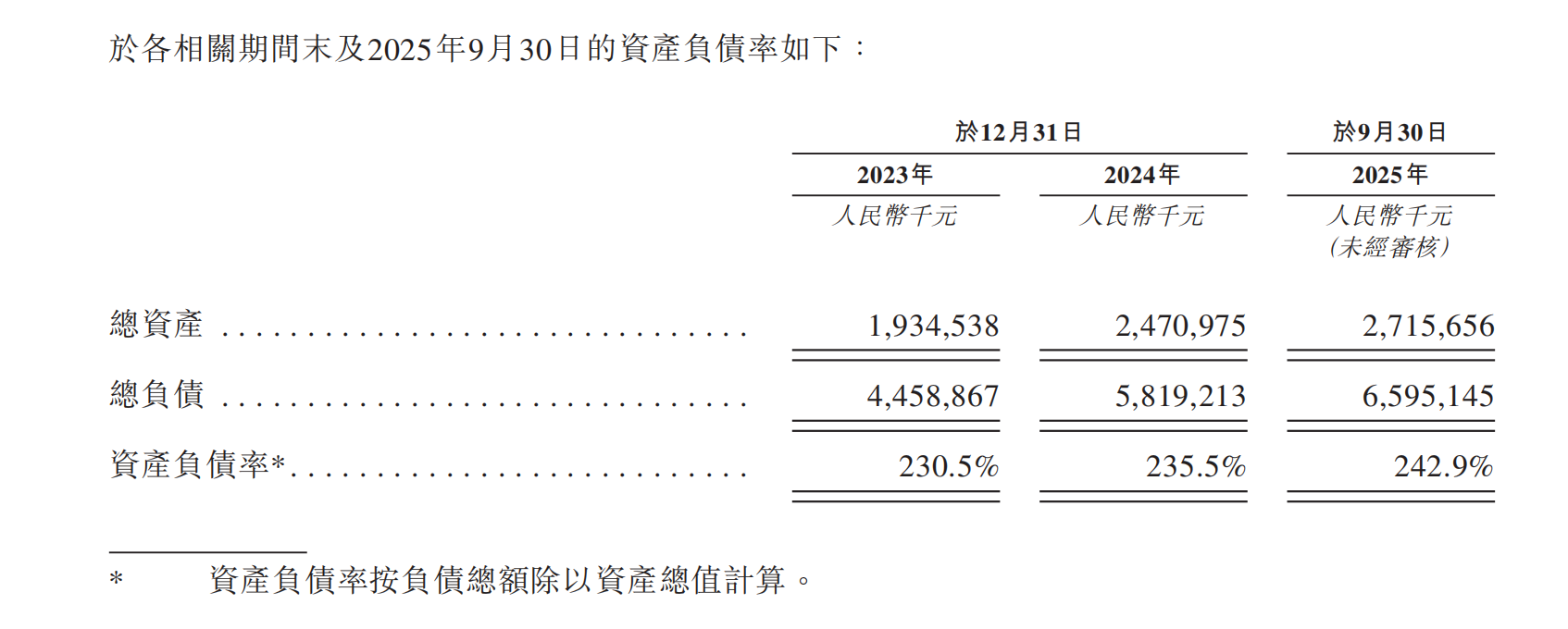

财务层面,海柔创新呈现鲜明反差:近年营收持续高速增长,却深陷巨额亏损泥潭。2023年至2025年前9月,公司累计亏损28.5亿元,2025年9月末负债净额38.8亿元,账面处于严重资不抵债状态。

造成这一问题的根源,是公司多轮私募融资累积形成的赎回负债。截至2026年1月,公司赎回负债已攀升至50.74亿元。报告期内,2023年、2024年每年超2亿元的赎回负债利息支出、3.7亿元公允价值波动亏损持续侵蚀利润,进一步放大账面亏损规模。

大成高级合伙人张翔律师解读,巨额负债背后,与科创企业融资标配的可转换可赎回优先股与估值调整条款有关。从法律属性看,这类工具是股权投资,但依据港股适用的IFRS国际会计准则,附带强制赎回权、上市失败回购条款的优先股,无法计入权益,必须全额确认为金融负债并按公允价值动态核算。企业估值持续走高,对应的账面负债规模随之扩大,由此产生大额非现金公允价值亏损。

记者留意到,不止海柔创新,小米、快手、旷视科技等科创巨头,以及思谋科技、德兰明海、承泰科技等密集赴港递表的深圳科创企业,以及晶泰科技、傲基科技、奈雪的茶等已上市深企,均存在同款财务特征。

张翔表示,需要明确区分:这类负债仅为会计账面核算结果,并非企业日常经营产生的刚性欠款。该类账面资不抵债,不会影响企业实际现金流与日常经营。按照协议约定,企业一旦成功完成港股上市,所有优先股将自动转换为普通股,赎回义务彻底解除,巨额负债也将同步从报表消除,财务结构瞬间优化。

“评判企业实力,更应聚焦订单增速、技术壁垒与经营性现金流,而非被纸面会计亏损干扰判断。”张翔强调。

风险与估值并存,科创企业长期盈利仍待突破

本次IPO募资将主要用于技术研发升级、产能扩张及补充流动资金。公司Pre-IPO投后估值达109亿元,高估值与持续亏损、账面资不抵债形成强烈反差,估值合理性成为市场争议焦点。

目前企业面临三大核心风险。其一为巨额赎回负债悬顶风险:若主动撤回申请、上市申请被驳回或18个月内未能完成上市,优先股赎回条款即刻生效,企业需承担数十亿元现金回购压力,资金风险极高。其二是盈利模式尚未稳固:尽管赛道景气度高涨,但企业毛利率偏低、管理及研发费用居高不下,客户集中度偏高,盈利周期仍存在不确定性。其三是业务结构失衡:境内业务毛利率仅20%,远低于境外43.9%的水平,过度依赖海外市场叠加本土业务短板,制约企业抗风险能力。

同时,企业长期发展仍具备扎实利好:整体毛利率稳步修复,赎回负债利息压力逐步缓解,经营性现金消耗持续收窄;多轮融资保障现金储备充足,短期无流动性危机,正稳步向盈亏平衡迈进。公司也计划持续加码研发、优化客户结构,补齐境内业务盈利短板,但尚未披露明确盈利时间表。

深圳某创投机构负责人李女士表示,市场俗称的“对赌”实为专业估值调整条款,是一级市场常规风控工具,具备双向调节属性,并非单纯博弈。该类条款时常遭污名化,源于个别机构恶意设限与创业者盲目乐观;合理条款既能保护投资方风险,也能激励企业成长,更是硬科技早期高风险投资的必要保障。

作为全球ACR赛道龙头,以海柔创新为代表的深圳科创企业赴港上市,既是自身化解赎回负债、重构财务结构的关键一步,也成为港股市场检验硬科技“长周期、高投入”发展模式的重要样本。褪去账面负债的表象,技术壁垒与行业红利,才是企业长期发展的核心底气。